Crédit photo : LMIH / Sabino Parente

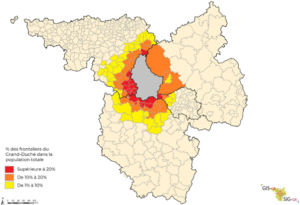

Le phénomène frontalier fait partie de ces sujets dont on peut parfois regretter la qualité et la profondeur d’analyse avec lesquelles il est abordé dans le débat public. Il est en effet loin de se limiter aux quelques sujets-réflexes comme la saturation des routes, la pratique des langues dans le commerce ou encore les freins au développement du télétravail. Avec une imbrication toujours plus poussée des systèmes socio-économiques au sein du Grand Luxembourg transfrontalier, portés par plus de trente ans de croissance ininterrompue des flux de travailleurs, ses ramifications sont devenues complexes et méritent une prise en considération à la juste hauteur des enjeux.

Source ACD, calculs de l’auteur

Source ACD, calculs de l’auteur

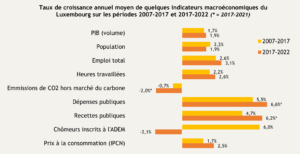

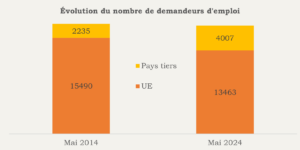

Source : STATEC

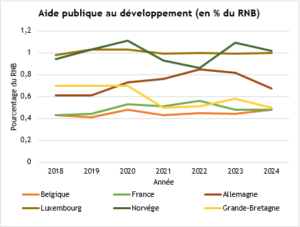

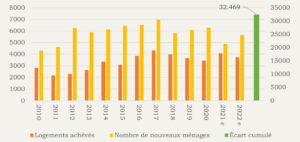

Source : STATEC Données : offices statistiques nationaux et régionaux, calculs IDEA, voir Document de travail N°33

Données : offices statistiques nationaux et régionaux, calculs IDEA, voir Document de travail N°33

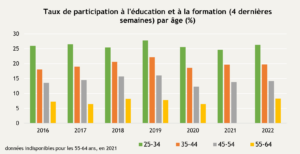

Source : CEDEFOP.

Source : CEDEFOP.

Source :

Source :

Source :

Source :

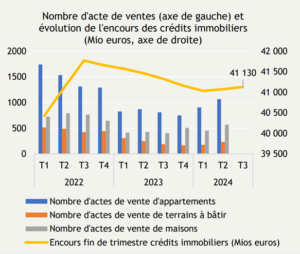

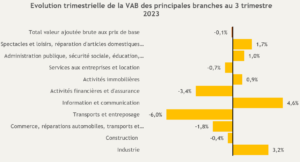

Source : STATEC, comptes nationaux trimestriels, calculs IDEA

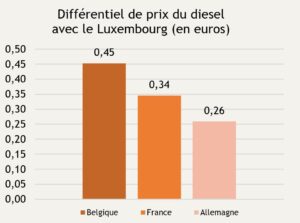

Source : STATEC, comptes nationaux trimestriels, calculs IDEA Source: STATEC, Direction générale de l’Energie – SPF Economie, DGEC, ADAC; Calculs IDEA

Source: STATEC, Direction générale de l’Energie – SPF Economie, DGEC, ADAC; Calculs IDEA

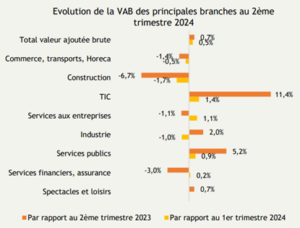

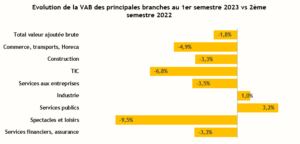

Source : STATEC, comptes nationaux trimestriels, calculs IDEA

Source : STATEC, comptes nationaux trimestriels, calculs IDEA