© photo : LMIH / John Oesch Photography

Pour Commander un exemplaire imprimé de l’Avis Annuel :

IDEA publie aujourd’hui son Avis Annuel 2026, intitulé « Dissonances », une analyse approfondie de la conjoncture économique luxembourgeoise et internationale, doublée d’une réflexion sur les nombreux grands défis structurels qui marquent ce début d’année.

Moins d’un an après le déclenchement d’une escalade protectionniste inédite à l’occasion du « Liberation Day », c’est un nouvel épisode de tensions provoqué outre Atlantique qui constitue le facteur de risque majeur dans lequel se situe l’économie mondiale et européenne en ce printemps 2026. Les effets de contagion de l’actuel choc énergétique sont encore difficiles à évaluer, dans la mesure où la profondeur, la durée et les conditions de règlement de cette crise dépendront probablement autant de décisions prises sur le front (géo)politique que de la capacité des politiques économiques des différents blocs à en mitiger ses conséquences.

Cette situation pourrait bien couper l’herbe sous le pied d’une reprise de l’activité luxembourgeoise si fragile qu’elle n’a pas permis, quatre ans après les effets du déclenchement de l’invasion russe en Ukraine, de repositionner l’économie luxembourgeoise dans un cycle d’expansion. Pourtant, les grands défis qui ressortent de cet Avis Annuel sont nombreux et les marges de manœuvre pourraient se trouver significativement réduites dans ce « nouveau monde » d’un Luxembourg sans croissance (ou presque). L’analyse permet ainsi de mettre en avant les grands défis socio-économiques auxquels les décideurs font face à court et moyen terme.

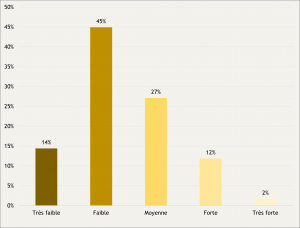

Le document intègre également les résultats du Consensus économique d’IDEA, une consultation menée auprès de près de 114 décideurs économiques, politiques et partenaires sociaux du Luxembourg. Ce sondage offre un aperçu unique de leurs perceptions sur la conjoncture actuelle et les priorités à venir, tant au niveau national qu’européen.

Pour télécharger l’Avis Annuel 2026

![]()

Pour télécharger la présentation

![]()

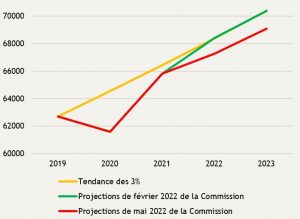

Sources : Commission européenne, STATEC et calculs IDEA.

Sources : Commission européenne, STATEC et calculs IDEA. Source : Consensus économique d’IDEA (mars 2022)

Source : Consensus économique d’IDEA (mars 2022)