© photo : Photo de Kelly Sikkema sur Unsplash

L’accord signé lundi entre les partenaires sociaux et le gouvernement prévoit une nouvelle indexation des barèmes fiscaux afin de neutraliser le phénomène bien connu de « progression à froid », régulièrement pointé du doigt pour faire progresser le taux d’imposition moyen sur le revenu suite au déclenchement d’un index. Sans changement des seuils des (23) tranches d’imposition, une partie du « gain » salarial brut de 2,5% est en effet « mangé » par le glissement des revenus vers des tranches supérieures[1]. L’accord prévoit dès lors de neutraliser cet effet, particulièrement marqué chez les salariés de la « classe moyenne », pour la récente tranche d’indexation (crédit d’impôt conjoncture pour la période du 1er juin au 31 décembre 2026, puis modification des barèmes pour l’année fiscale 2027).

Le coût fiscal de cette mesure en fait l’un des principaux postes budgétaires du Resilienzpak (70 millions d’euros en 2026, puis 120 millions en 2027) mais aussi l’engagement le plus « ancré » dans l’avenir, puisqu’il est peu probable de voir un gouvernement revenir en arrière sur les niveaux des barèmes pour l’année électorale 2028 ou les suivantes.

S’il n’a pas fait grand débat au lendemain de la signature de l’accord et qu’il sera complété par une hausse du salaire social minimum (SSM), il est toutefois utile de questionner sa capacité à soutenir les ménages les plus concernés par le risque de flambée des prix énergétiques. Les leçons de la précédente crise inflationniste et la situation des finances publiques appelaient clairement à agir de manière ciblée pour soutenir en priorité les ménages les plus vulnérables face à la hausse des prix énergétiques[3].

La propension à consommer de l’énergie est nettement plus élevée pour les ménages en bas de l’échelle des revenus, compte tenu de la part des dépenses pré-engagées (incluant l’énergie)[4], ce qui les rend nettement plus vulnérables aux hausses de prix. Or, une rapide analyse du « bénéfice » que retireront les ménages du crédit d’impôt conjoncture laissent penser qu’il ne s’agit pas de l’outil le mieux calibré pour répondre à une telle contrainte.

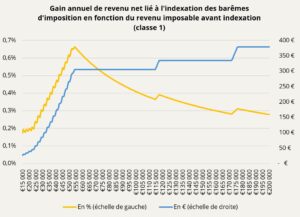

Source ACD, calculs de l’auteur

Source ACD, calculs de l’auteur

Comme le montre le graphique ci-dessus, l’indexation des barèmes bénéficie davantage en termes relatifs aux personnes ayant un niveau de revenus imposables autour de 55.000€[5]. Les revenus proches du salaire médian[6] sont dès lors les plus « récompensés » par la mesure (une autre lecture de ce résultat pouvant être que ce sont ces niveaux de revenus pour lesquels la « progression à froid » a l’impact négatif relatif le plus pénalisant). Les niveaux inférieurs en bénéficient moins, tant en termes relatifs qu’absolus, ce qui en fait une mesure anti-redistributive dans la première moitié de la ventilation des revenus. Cette situation, qui, certes, ne prend pas en compte les hausses prévues du SSM pour les salariés, est à mettre en parallèle avec le fait que les dépenses contraintes représentent près de 60% des revenus pour les 10% des ménages les plus modestes contre 33% pour les ménages aux revenus médians[7].

Pour la moitié supérieure de la distribution des revenus, le résultat de l’indexation des barèmes croit en termes absolus mais diminue progressivement en termes relatifs, ce qui rend la mesure plus alignée avec la logique de ciblage, étant donné que la part des dépenses contraintes décroit avec le revenu. Le résultat reste malgré tout équivalent, en pourcentage du revenu total, pour un salarié gagnant 200.000€ annuels à celui d’un salarié gagnant 28.000€ (autour de 0,3% de « gain »).

Si l’indexation des barèmes peut aisément se justifier pour fermer la « trappe fiscale » des classes moyennes, son ciblage social et sa capacité à protéger les ménages vulnérables dans un contexte de hausse des prix énergétiques restent très limités[8]. Compte tenu de l’ampleur financière du dispositif (190 millions d’euros sur 430), un autre crédit d’impôt conjoncture, plus progressif et incluant une borne maximum à l’instar du crédit d’impôt énergie de 2022-2023, combiné aux hausses du SSM qui ne touchent que les salariés, aurait probablement mieux rempli ces objectifs.

[1] Ainsi, par exemple, un salarié en classe 1 ayant un revenu imposable passant de 40.000 euros à 41.000 euros grâce à l’index (+2,5%) voit son revenu après impôt progresser de 2,0% seulement en raison d’une hausse de son taux d’imposition moyen.

[3] Voir : IDEA, Avis Annuel 2026 : Dissonances, avril 2026.

[4] Voir STATEC, Analyses 03/25, Rapport Travail et Cohésion Sociale 2025, novembre 2025.

[5] Les calculs ont uniquement été effectués pour la classe d’imposition 1. Ils mesurent l’écart de revenu net après impôt en comparaison à une situation où les salaires sont indexés mais pas les barèmes.

[6] Environ 58.000 € soit un revenu imposable de l’ordre de 51.500€) en 2022.

[7] STATEC, ibid, p 47.

[8] Voir également : Muriel Bouchet (IDEA), Décryptage N°27, Mettre fin à la « Kal Progressioun », une réelle urgence ? février 2023.