© photo : Julien Mpia Massa

Dans son Plan National intégré en matière d’énergie et de climat (PNEC), le Luxembourg ambitionne de baisser ses émissions de gaz à effet de serre (GES) de 55% hors système de quotas d’émissions (ETS) à l’horizon de 2030 par rapport à 2005 . Tous les secteurs sont concernés, et plus particulièrement le secteur des transports qui représente 60,9% des émissions luxembourgeoises hors ETS. En raison de son poids non-négligeable, le gouvernement souhaite réduire les émissions de ce secteur de 62%.

L’alignement des prix du carburant du Luxembourg et de la Grande Région, engendrant la sortie du tourisme à la pompe, est l’une des stratégies pouvant permettre au gouvernement d’atteindre ces objectifs. Cette stratégie, qui pourrait passer par une augmentation de la taxe carbone , mérite d’être débattue pour des raisons économiques, fiscales, mais aussi environnementales et sociales. Il convient en effet d’évaluer les conséquences auxquelles le Luxembourg pourrait être confronté dans le cas purement hypothétique où le gouvernement décidait d’ajuster le prix du carburant à celui de la Grande Région

Télécharger le Décryptage :

![]()

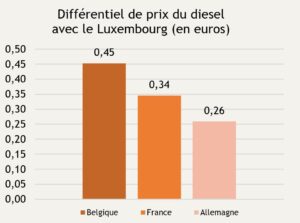

Source: STATEC, Direction générale de l’Energie – SPF Economie, DGEC, ADAC; Calculs IDEA

Source: STATEC, Direction générale de l’Energie – SPF Economie, DGEC, ADAC; Calculs IDEA