Les convoyeurs attendent…

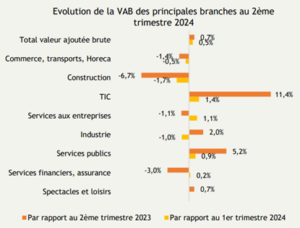

Bien que certains indicateurs soient meilleurs qu’il y a quelques mois, la reprise se fait attendre au Luxembourg, les signaux d’activité ne sortent pas de la grisaille et montrent une certaine indécision quant à la direction que la conjoncture pourrait prendre. Dans la zone euro, le constat est relativement semblable : une croissance de 0,4% a été observée au troisième trimestre mais avec des anticipations d’activité relativement faibles.

Cette indécision se traduit également au niveau de l’emploi, avec une progression de seulement 0,9% de l’emploi salarié intérieur entre septembre 2023 et septembre 2024, qui montre un ralentissement de l’emploi pour toutes les catégories : frontaliers et résidents. Le taux de chômage reste (pour le moment) stable à 5,8%, mais à un niveau plus élevé qu’un an plus tôt. Le nombre de demandeurs d’emploi disponibles augmente de 4,8% sur un mois pour s’établir à 18.179 personnes. Comme dans le précédent tableau de bord, la part, toujours plus importante parmi les chômeurs, de titulaires d’un diplôme de l’enseignement supérieur constitue 30% de cette population.

En contraste de ce climat ambiant, les finances publiques ont le sourire : le budget de l’Administration centrale affiche un excédent de 471 millions d’euros fin septembre, avec une forte accélération des recettes par rapport à l’année passée (+14%), ceci malgré une augmentation des dépenses (+7%). Le gouvernement peut donc voir l’avenir avec optimisme, le déficit devrait être contenu cette année. Cependant, le ralentissement de l’emploi pourrait alerter sur la dégradation des comptes de la sécurité sociale.

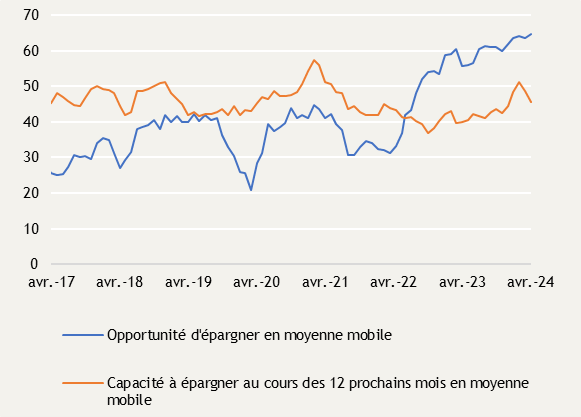

Les ménages montrent des signes de prudence comme en témoignent l’indice de confiance et les anticipations des consommateurs, qui restent peu enclins à faire des achats importants.

Au rayon des bonnes nouvelles enfin, l’inflation continue de ralentir et s’élève désormais à 1% sur base annuelle. Ce sont surtout les prix énergétiques qui sont en baisse et qui tirent l’indice vers le bas. Le STATEC cible désormais un taux d’inflation de 2,1% pour 2024 et 2,5% pour 2025. Ce n’est pas la BCE qui contredira cette trajectoire, cette dernière ayant réduit les taux directeurs le 17 octobre, pour une troisième fois cette année.

[Zoom] La fin de la chute pour l’immobilier ?

Malgré des signaux de fébrilité du secteur de la construction, avec notamment un nombre de faillites toujours important (27,4% du total des faillites enregistrées en septembre), l’optimisme relatif du secteur (l’indice de confiance sur l’activité reste en territoire négatif en octobre), un pessimisme des ménages avec une intention d’achat immobilier très basse (-90 points en juillet 2024, dernière donnée disponible) … Serait-il possible de voir une lueur d’espoir au bout du tunnel ?

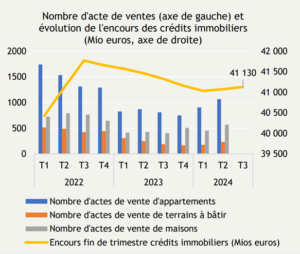

Possiblement. L’indice des prix à la construction, a fortement diminué, passant de 12,3% en juin 2023 à 1,7% un an plus tard. Le nombre de transactions augmente au deuxième trimestre 2024 par rapport au premier trimestre (et ce, pour tous les types de transactions), tout en restant à des niveaux bien inférieurs. La tendance positive pourrait perdurer avec la diminution récente des taux d’intérêt par la BCE, ce qui se traduit par une stabilisation de l’encours des crédits immobiliers, signe d’une éventuelle hausse à venir.

Sources : Observatoire de l’habitat, BCL et calculs IDEA

Pour télécharger le Tableau de bord

![]()

Source :

Source :  Source :

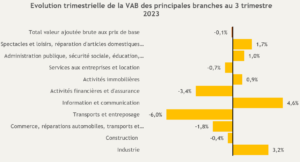

Source :  Source : STATEC, comptes nationaux trimestriels, calculs IDEA

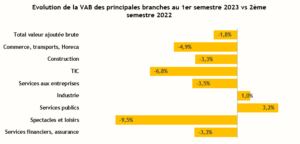

Source : STATEC, comptes nationaux trimestriels, calculs IDEA Source : STATEC, comptes nationaux trimestriels, calculs IDEA

Source : STATEC, comptes nationaux trimestriels, calculs IDEA