© photo : Julien Mpia Massa

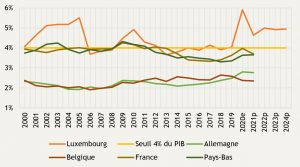

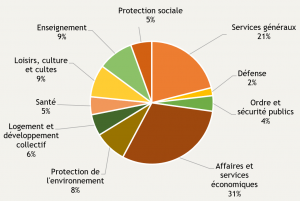

En 2026, le Luxembourg renoncerait à 1,9 milliard d’euros – près de 6% des recettes de l’Administration centrale – du fait des dépenses fiscales, un ensemble de dispositifs fiscaux dérogatoires qui servent diverses politiques publiques : faciliter l’accès au logement, encourager l’épargne-retraite, soutenir le pouvoir d’achat des jeunes, rehausser l’attractivité du pays, encourager l’embauche de demandeurs d’emploi, stimuler la recherche, etc… Plus que leur existence, ce qui est de nature à intriguer c’est qu’elles sont – potentiellement – nombreuses à ne pas être recensées et que la question de leur efficacité – à l’aune de leur raison d’être et de leurs coûts d’opportunité – n’est jamais véritablement posée !

Source : STATEC.

Source : STATEC.