Le Luxembourg présente un profil paradoxal face au Plan d’électrification européen qui vise 32 % de consommation finale d’énergie d’ici 2030 et 46 % en 2040. Le Luxembourg, avec un taux de presque 15 % est en retard sur la moyenne européenne (23 %). En prenant en compte le phénomène du tourisme à la pompe, le niveau s’améliore à environ 20 %.

Sur les flux – immatriculations de véhicules électriques, demandes d’installation photovoltaïque multipliées par 19 en cinq ans, adoption rapide dans l’industrie – les indicateurs sont bons et la dynamique est réelle. Mais sur les stocks et sur les indicateurs européens eux-mêmes – part de l’électricité dans la consommation finale, dépendance aux importations, densité du réseau de recharge – le pays reste en bas de tableau, en partie pour des raisons structurelles (le tourisme à la pompe, la taille du territoire, la faible ressource hydraulique) et en partie pour des raisons de rythme de déploiement des infrastructures.

Le plan de la Commission mise fortement sur le signal-prix et la fiscalité comme levier d’électrification. Au Luxembourg, le signal-prix est déjà en grande partie en place, mais ce sont les prix relativement bas du gaz qui freine le développement de l’électrification du chauffage notamment. L’accès au financement initial et le déploiement des infrastructures (comme le déploiement des bornes de recharge, public et surtout à domicile, particulièrement dans les copropriétés, et au travail) détermineront la vitesse de la transition. Le vote du Klimabonus Wunnen révisé, le soutien aux frais de réseau du Resilienzpak et le soutien aux entreprises sont alignées avec les recommandations européennes. Reste à combler le retard en matière d’électrification des usages. L’enjeu dépasse le seul indicateur européen : c’est la nature même de la dépendance énergétique du pays qui se joue. Substituer l’électricité aux fossiles importés, dans un pays qui importe déjà 83 % de son électricité, revient à échanger une exposition aux marchés pétroliers et gaziers mondiaux contre une interdépendance au sein du marché intérieur européen – nettement moins vulnérable aux chocs géopolitiques, à condition que la production domestique et les capacités de réseau suivent.

Source :

Source :  Source :

Source :

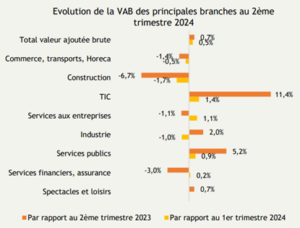

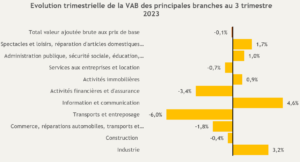

Source : STATEC, comptes nationaux trimestriels, calculs IDEA

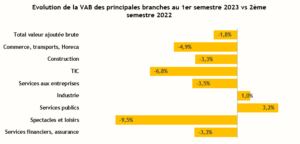

Source : STATEC, comptes nationaux trimestriels, calculs IDEA Source : STATEC, comptes nationaux trimestriels, calculs IDEA

Source : STATEC, comptes nationaux trimestriels, calculs IDEA

Source : STATEC, Calculs IDEA

Source : STATEC, Calculs IDEA

Source : Pieretti, P. et al. (2007)

Source : Pieretti, P. et al. (2007) Source :

Source :