© photo : Pexels, Monstera Production

La hausse de l’activité des jeunes de 15 à 24 ans est plus marquée au Luxembourg que dans l’ensemble de la zone euro. Pourtant, ces 5 dernières années, le pays a connu une forte progression du taux de participation de la population à l’enseignement supérieur, ce qui peut sembler paradoxal. En effet, intuitivement, une hausse du niveau (et du temps) d’études de la population conduirait plutôt à un retrait des jeunes du marché du travail. Comment ce phénomène contre-intuitif pourrait-il s’expliquer ?

Télécharger le Décryptage :![]()

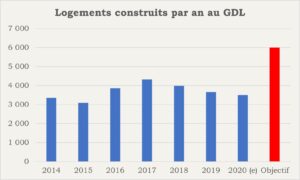

Source : STATEC

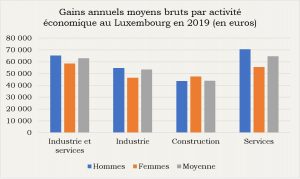

Source : STATEC Source : STATEC

Source : STATEC