Ce 19 mai 2025, à l’occasion du deuxième Débat de Midi d’IDEA, Michel-Edouard Ruben s’est attaqué à une question ancienne et jusque-là irrésolue : comment en finir avec la « crise » du logement ?

Réponse : Le mot « crise », emprunté du latin crisis, étant supposé se rapporter à des évènements limités dans le temps et ne pas être employé pour parler de phénomènes durables, continuer à l’utiliser pour désigner les problèmes liés au logement au Luxembourg est inapproprié. Puisque « mal nommer les choses, c’est rajouter au malheur du monde », il convient de délaisser l’expression « crise du logement » pour lui préférer celle, plus juste, de « perma-crise du logement ».

L’oxymore qu’est « perma-crise » a ainsi le mérite de mieux définir la situation en présence : des difficultés d’accès au logement et un sous-dimensionnement chronique de l’offre qui existent depuis longtemps et qui, hélas, ne seront pas résolus dans un horizon prévisible (cf. Arrêté grand-ducal du 27 avril 1921 sur la crise du logement et Interpellation du 27 novembre 2023 sur les mesures pour contrer la crise du logement).

Toutefois, qu’un nid de problèmes soit sans solution n’étant pas une raison pour laisser tomber et ne rien faire, il a avancé, avant un échange riche avec le public, une série de propositions concrètes :

- Réactiver la Commission du bâtiment ;

- Associer les partenaires sociaux à l’effort national de production de logements ;

- Rendre la fiscalité immobilière plus cohérente ;

- Encadrer autrement les relations entre bailleurs et locataires.

Un Débat de Midi instructif qui a réuni de nombreux acteurs du secteur !

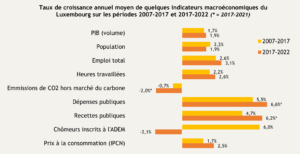

Sources : Commission européenne, STATEC et calculs IDEA.

Sources : Commission européenne, STATEC et calculs IDEA. Source : Consensus économique d’IDEA (mars 2022)

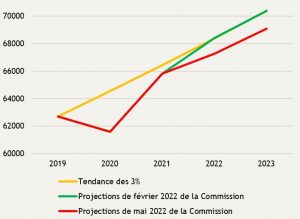

Source : Consensus économique d’IDEA (mars 2022)