Cet article a été publié sur Merkur.lu

© photo : Envato

Entre les conclusions de la Commission Intergouvernementale franco-luxembourgeoise de décembre 2025 jugées« décevantes » par certains, la baisse du nombre de salariés résidant en Belgique et en Allemagne (qui devrait nous préoccuper davantage), les interminables débats sur les moyens d’améliorer la situation en matière de mobilité, les contraintes croissantes pour les entreprises luxembourgeoises, les appels de certaines collectivités voisines à contribuer davantage au financement de leurs services publics, le phénomène frontalier fait partie des enjeux continuellement présents dans les débats socio-économiques du pays. Il devrait le rester encore un bon moment et mérite que l’on s’y attarde plus longuement pour penser les bonnes réponses politiques aux défis qu’il pose.

Le sujet des frontaliers reste difficile à aborder pour les décideurs publics. Il implique de mettre en œuvre des politiques de coopération transfrontalières où les intérêts entre les deux côtés des frontières ne sont pas toujours alignés et où un véritable magma de complexité politico-administrative doit être maîtrisé.

Pendant longtemps, il a été plus ou moins explicitement considéré que ce phénomène représentait un « équilibrage » opportun et réciproque entre une économie dynamique à fort besoin de ressources humaines (le Luxembourg) et des régions faisant face à de difficiles reconversions économiques et un chômage élevé. Toute politique de coopération permettant d’entretenir ce « gagnant-gagnant » consistait à viser une meilleure mobilité des actifs (équivalences de diplômes, monnaie unique, coopération entre les agences d’emploi, suppression des postes douaniers, investissements dans la mobilité, etc.). Cette vision a probablement trouvé une justification au tournant du dernier siècle, mais le rationnel qui la portait a vécu. L’attraction des ressources humaines des régions voisines a atteint un tel niveau (pour rappel, nous sommes passés d’un peu plus de 80.000 navetteurs à plus de 230.000 en 25 ans) que certains segments des économies locales limitrophes considèrent désormais ouvertement le marché du travail Luxembourgeois comme un concurrent affaiblissant leurs propres capacités de développement. Compte tenu du cycle démographique dans lequel se trouve actuellement la Grande Région, il est plus que probable qu’un projet ne reposant que sur l’amélioration de la mobilité des actifs ne soit plus une base suffisante pour créer du consensus dans les discussions avec nos voisins, même si le mot « codéveloppement » y est associé.

De ce côté de la frontière, malgré la baisse des créations d’emploi observée en 2024-2025, la dépendance aux travailleurs frontaliers est restée très forte. En 2025, ils représentaient près de 50 % de la variation nette de l’emploi total dans le pays, une évolution concentrée sur la France. Dans le même temps, le chômage luxembourgeois restait élevé (plus de 6%), et le taux d’emploi de la population en âge de travailler (en particulier les seniors) demeurait très bas en comparaison européenne.

Malgré le ralentissement tendanciel de la croissance et malgré des espoirs de gains de productivité liés à la digitalisation, nous faisons face à des tendances préoccupantes avec des besoins en renouvellement des postes des futurs retraités, des difficultés à produire du logement, des signaux mitigés sur l’attractivité du « site employeur » luxembourgeois (transports, télétravail). Ces éléments devraient nous inciter à penser une vision d’ensemble pour garantir, à terme, un bon fonctionnement du marché du travail transfrontalier, organe vital pour l’économie grand‑ducale.

Parmi les aspects les plus « évidents » de ce plan figure la garantie de l’attractivité pour les salariés des emplois dans le pays. Cela passera notamment par l’amélioration des conditions de vie (transport, télétravail, crèches, …).

Il devra également être envisagé de faire du « de-risking » en mobilisant davantage la ressource humaine nationale, mais aussi en s’assurant que les pays et régions limitrophes continuent de trouver un intérêt à ce que le phénomène frontalier garde son importance dans les années à venir. Ce dernier aspect, bien qu’essentiel, est encore complètement absent du débat. Il passe par un grand effort de compréhension mutuelle de ce que représente le fait frontalier pour tous les territoires : le Luxembourg et ses régions limitrophes.

Le débat sur le fait frontalier a en effet eu tendance ces dernières années à se focaliser sur les vulnérabilités qu’il implique pour chacune des parties prenantes, en passant parfois sous silence, selon le point de vue, les aubaines qu’il continue d’offrir au même titre que les problèmes qu’il peut poser pour les autres territoires. Cette polarisation des débats a probablement été exacerbée par un contexte de négociations sur la répartition du pouvoir d’imposition des frontaliers et les revendications en matière de (co)financement de projets et de prestations sociales. Pourtant, construire une vision à long terme partagée entre des partenaires qui sont dans une situation de dépendance réciproque nécessitera de dépasser ces diagnostics bien trop étriqués.

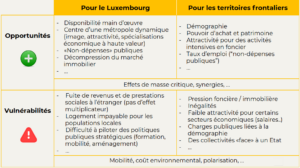

En faisant l’exercice de comparaison à une situation (purement hypothétique) dans laquelle il n’y aurait aucun travailleur frontalier dans le Grand Luxembourg[1], on se rend vite compte que le fait frontalier génère d’importantes aubaines pour le Luxembourg et pour ses régions limitrophes, mais qu’il implique également des vulnérabilités et des effets négatifs des deux côtés de la frontière, comme l’illustre le tableau ci-contre. Enfin, comme l’a montré une récente étude d’IDEA[2], cette intégration continue au sein du Grand Luxembourg a eu des effets très décevants en matière de convergence économique.

L’approfondissement des connaissances sur les effets du phénomène frontalier et une discussion ouverte constituent la première étape à la construction d’un nouveau plan « gagnant-gagnant », seule option viable à long terme pour la prospérité du Grand Luxembourg.

Principales opportunités et vulnérabilités liées à l’existence du phénomène frontalier pour les territoires

[1] Le « Grand Luxembourg » doit être compris ici comme le territoire transfrontalier incluant le Grand-Duché et les régions limitrophes dans lesquelles vivent les travailleurs frontaliers.

[2] Sarah Pinel, IDEA, Document travail N°33, L’intégration transfrontalière génère-t-elle de la convergence économique et sociale au sein du Grand Luxembourg ? Novembre 2025.