Vienne la rouge, dont l’office de l’Habitat (Wiener Wohnen) est la plus grande propriétaire immobilière d’Europe[1], conduit une réussie politique sociale du logement articulée autour d’un parc fourni de logements abordables (Gemeindewohnungen, logements à intérêt général gérés par des associations à but lucratif limité, logements privés à loyers modérés car construits avant 1945), d’un règlement de la construction (Bauordnung) allié objectif de la construction de logements sociaux et de loyers sur le territoire de la Ville (11 euros/m2) bien inférieurs à ceux demandés dans d’autres grandes villes européennes.

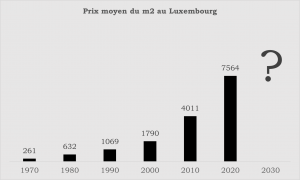

N’est-il donc pas surprenant de voir le « modèle viennois » régulièrement cité en exemple au Luxembourg où le stock de logements à loyers modérés est plutôt famélique et où environ le tiers des locataires consacrent plus de 40% de leur revenu à se loger.

Néanmoins, le succès du « modèle viennois » de logements abordables, lancé en 1919, repose sur certaines spécificités qu’il est utile de prendre en considération quand il s’agit de s’interroger sur la capacité réelle à le répliquer ailleurs, notamment au Luxembourg.

Ainsi, l’effort de construction de logements de la municipalité de Vienne (environ 450 millions d’euros/an) est alimenté à plus de 50% par une taxe affectée de 1% assisse sur la masse salariale (0,5% pour les entreprises, 0,5% pour les salariés)[2] ; aussi, la règlementation de construction de Vienne a imposé, suite à une réforme intervenue en 2019, que la part de logements abordables sur certaines parcelles constructibles soit de 66% (à titre de comparaison, le pacte logement 2.0 impose entre 10 et 30%).

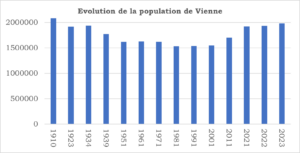

Par ailleurs, en dépit d’une croissance démographique vigoureuse durant les dernières décennies, Vienne compte actuellement moins d’habitants qu’en 1910 et voit sa population croître à un rythme deux fois moins élevé (1% entre 2000 et 2023) que le Grand-Duché.

Source : wien.gv.at

Source : wien.gv.at

Dès lors, faire aussi bien que la politique sociale du logement de Vienne (notamment en termes de loyers modérés) n’est peut-être pas aussi possible que souhaité …

[1] Voir à ce sujet : Matthias Punz (2019), Wien als Vorbild: Ein Paradies für Mieter.

[2] N.B. Ce système de financement « fléché » des logements sociaux existe depuis 1923.