© photo : LFT CP Creatives

Les mots de la chanson mélancolique Yesterday[1] et la voix de Paul McCartney résonnent fort en 2026, d’autant plus au Luxembourg dont l’âge d’or semble s’éloigner année après année. Ainsi, la 7ème édition du Consensus d’IDEA montre une résignation face au ralentissement prolongé de l’économie luxembourgeoise, voire européenne, et un déclin de la confiance des répondants par rapport à l’an passé. Au fil des réponses des membres du Consensus s’expriment des craintes sur la situation socio-économique pour 2026 et à plus moyen-terme. Les perspectives d’un retour de l’inflation inquiètent quant à l’évolution des taux d’intérêt et au secteur de la construction, tandis que l’avenir de la situation budgétaire, le marché de l’emploi et de trop faibles avancées en matière de lutte contre le réchauffement climatique préoccupent.

Malgré tout, les membres du panel se projettent dans l’avenir et sont en demande d’actions de la part des institutions européennes et des pouvoirs publics luxembourgeois. Les attentes sont fortes en matière de simplification administrative, de construction de logements publics, de réformes fiscales, d’investissements dans l’IA et la défense, de politiques européennes proactives en faveur de l’immigration économique et de renforcement du marché unique.

Les résultats du Consensus ne reflètent pas l’opinion des économistes d’IDEA mais celles des 114 membres du panel qui ont répondu à un questionnaire anonyme (12 questions en ligne) entre les 3 et 23 mars 2026. Cette participation correspond à un taux de réponse de 38 % sur les 300 membres du panel. La guerre en Iran ayant débuté le 28 février, la perception sur les conséquences économiques de ce conflit peuvent varier selon le moment où les panélistes ont répondu. IDEA remercie chaleureusement toutes les personnes qui ont pris de temps de répondre à cette enquête.

Le Consensus 2026 est disponible en téléchargement sous forme de rapport et de présentation Powerpoint

[1] Yesterday / All my troubles seemed so far away / Now it looks as though they’re here to stay / Oh, I believe in yesterday.

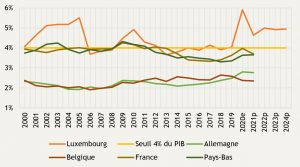

Source : STATEC.

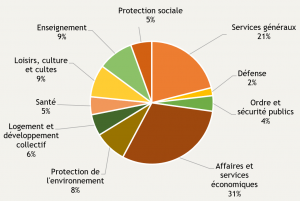

Source : STATEC.