Tenir sur la durée

Après les premiers signes rassurants sur l’économie luxembourgeoise au 2ème trimestre (baisse plus modérée du PIB et de l’emploi que la moyenne européenne) et un été montrant des signes d’une reprise claire (bien que contrastée selon les secteurs), les nouvelles incertitudes provoquées par la deuxième vague de COVID font redouter un coup de frein à cette dynamique de retour « à la normale ».

Les principaux indicateurs économiques de ce Tableau de bord qui portent sur le mois d’octobre ne reflètent pas encore l’impact de cette dernière. Mais l’incertitude se lit à tous les niveaux, aussi bien dans les entreprises que chez les ménages.

Le contraste entre les secteurs continue lui aussi de ressortir. Bien que les estimations d’activité au cours des trois derniers mois affichent à nouveau un solde d’opinions positif dans le secteur du commerce, les perspectives de l’activité économique pour les trois prochains mois reviennent en territoire négatif. L’activité industrielle semble résister dans l’ensemble, avec des fortunes diverses selon les sous-secteurs. L’activité des services non-financiers se redresse, mais les perspectives de la demande se détériorent. L’insuffisance de la demande reste le facteur contraignant le plus mentionné dans cette branche, devant le manque de main d’œuvre. Le produit bancaire des établissements de crédits luxembourgeois continue de progresser, grâce aux commissions et marges sur intérêts. La crise n’a par ailleurs pas eu d’effets visibles sur les faillites d’entreprises à ce stade (nouvel indicateur).

Signes avant-coureurs de l’essoufflement ? Bien que le niveau d’emploi d’avant crise ait été retrouvé cet été, le mois de septembre a vu l’emploi salarié intérieur reculer de 59 postes (-188 frontaliers et +135 résidents). Le gouvernement a accordé un délai supplémentaire aux entreprises pour déposer leurs demandes de chômage partiel pour le mois de novembre. Le nombre de salariés concernés avait augmenté en octobre.

La confiance des consommateurs, encore fragile, s’améliorait légèrement en octobre, mais leurs préoccupations quant à la situation économique générale et l’évolution du chômage au cours des douze prochains mois se détériorent. Ces derniers auraient aussi moins tendance à faire des achats importants.

[Zoom] La future nécessaire restructuration des bilans à la suite de la crise du COVID-19

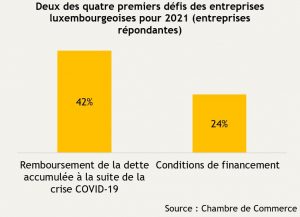

Après avoir subi un impact négatif sur leurs taux de profitabilité et bilans, les entreprises luxembourgeoises auront nécessairement besoin de liquidités pour financer leur besoin en fonds de roulement lorsque l’activité économique reprendra. Dans le Baromètre de l’Economie du 2ème semestre de la Chambre de Commerce, 42% des entreprises répondantes estiment en effet que le remboursement de la « dette COVID-19 » sera un défi pour leur développement en 2021.

Bien que les banques luxembourgeoises aient une exposition à 15% des crédits octroyés dans « des secteurs directement impactés par la crise contre 22% dans l’UE » (STATEC), il est possible que certaines de ces entreprises ne puissent honorer leurs obligations. L’indicateur des faillites sera alors à surveiller de près.

Pour contrer ce risque, des mécanismes de conversion de dettes financières en capitaux propres pourraient être envisagés pour ne pas pénaliser la reprise économique. Ces nouvelles parts de capitaux propres pourraient ensuite être rachetées progressivement.

Pour télécharger le Tableau de bord économique et social de novembre :

![]()

Pour télécharger le Tableau de bord économique et social de novembre :

![]()