S’il est répété qu’il faille diversifier l’économie luxembourgeoise du secteur des activités financières afin de réduire la vulnérabilité de l’activité économique aux aléas conjoncturels et pour ne pas compromettre les perspectives de croissance de long-terme, le Luxembourg peut également travailler à une diversification au sein même des activités financières. Constituant non seulement une protection vis-à-vis des chocs extérieurs, cette approche permet aussi une différenciation, reposant elle-même sur des compétences déjà acquises, et est à certains égards relativement moins hasardeuse qu’une nouvelle politique industrielle[1]. Au cours de son histoire, le Luxembourg a d’ailleurs déployé avec brio cette stratégie. A partir notamment de la holding29, introduite en 1929, puis avec les activités liées à l’euromarché (euro-obligations d’abord, euro-monnaies ensuite), le pays a su redynamiser son secteur financier en créant un marché international des fonds d’investissement[2] couplé aux activités de private banking[3] à la suite de la crise de la dette des pays d’Amérique latine et de la concurrence accrue avec la City de Londres notamment[4].

Forte de son expérience, son savoir-faire et des « chemins courts » entre les décideurs politiques et opérateurs économiques, la Place financière luxembourgeoise devrait tout naturellement continuer à chercher de nouvelles niches de spécialisation en adéquation avec les profondes mutations technologiques, climatiques et démographiques que le secteur devrait connaître[5]. D’autres opportunités d’affaires pourraient aussi émerger en favorisant des interactions entre les financiers du pays et les huit autres secteurs clefs que Luxinnovation a identifiés comme étant à haute valeur ajoutée : « automotive and smart mobility, cleantech, health technologies, digital economy, logistics, manufacturing, maritime et space »[6]. In fine, l’invention, la complexification et la sophistication de structures, services et produits financiers devraient déplacer la Place financière luxembourgeoise vers des activités de front-office. Cette stratégie pourrait non seulement compléter la chaîne de valeur du secteur financier luxembourgeois (voir schéma), mais elle permettrait de jouir d’une valeur ajoutée supérieure par rapport aux activités de back et middle office et de disposer d’activités plus difficilement délocalisables[7].

S’il convient de noter que plusieurs mesures prises témoignent déjà d’un fort désir de repositionnement et d’une volonté affirmée de compter parmi les pôles de technologies financières de référence[8] (adoption de lois[9], premier octroi d’une licence aux plateformes d’échange de devises virtuelles en tant qu’établissements de paiement en Europe et création d’une nouvelle instance représentative, la LHoFT), l’Etat luxembourgeois pourrait toutefois accroître ses investissements militaires dans la cybernétique pour continuer à protéger et sécuriser son industrie financière, bénéficier pleinement de l’avantage des données et respecter de ce fait ses engagements pris avec l’OTAN[10].

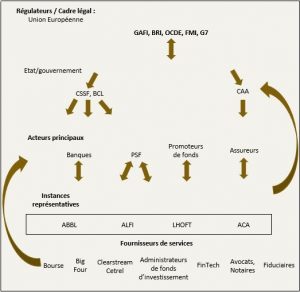

Schéma : Architecture de la Place financière luxembourgeoise

Source : Pieretti, P. et al. (2007)[11] et ajouts de l’auteur

Source : Pieretti, P. et al. (2007)[11] et ajouts de l’auteur

Néanmoins, une telle stratégie de diversification au sein même des activités financières n’est possible qu’au prix d’un fort investissement dans un capital humain hautement spécialisé. En raison de la forte pression réglementaire européenne visant à instaurer un certain « level playing field » et d’autres initiatives dites « anti-abus »[12], le Luxembourg devrait poursuivre ses efforts en promulguant des lois spécifiques et/ou en innovant par le droit avec des lois déjà existantes ou à l’aide de circulaires[13]. Il devrait également éviter les contraintes réglementaires et administratives qui ne sont pas dictées par la législation européenne[14], tout en gardant « un fort engagement en vue de la protection de l’investisseur privé, un esprit ouvert et critique quant à l’innovation financière ainsi que des exigences strictes pour l’accès à des établissements en ce qui concerne la réputation, le capital réglementaire et les standards professionnels[15] ». En somme, le Luxembourg devrait continuer à miser sur son triptyque : adaptation, innovation et vitesse d’exécution afin de redynamiser et diversifier son secteur financier.

[1]Voir : Pieretti, P. & Bourgain, A. (2008): L’économie luxembourgeoise et sa place financière : Dépendance et enjeux, CREA Luxembourg

[2]Voir la Loi du 25 août 1983 relative aux organismes de placement collectif

[3]Voir la Loi du 23 avril 1981 portant application de la première directive du Conseil des Communautés Européennes du 12 décembre 1977 visant la coordination des dispositions législatives, réglementaires et administratives concernant l’accès à l’activité des établissements de crédit et son exercice

[4]Voir : Michaux, R. (2013): Le secteur bancaire au Luxembourg, Le Luxembourg 1960-2010, STATEC et De La Rochefordière, C. (1989): Quel avenir pour la place financière de Luxembourg ?, Revue d’économie financière, No. 10, pp. 162-165

[5]Voir : Van Steenis, H. (2019): Future of Finance, The Bank of England

[6]Voir : Luxinnovation (2017): Rapport Annuel et site internet : https://www.luxinnovation.lu/innovate-in-luxembourg/business-sectors/

[7]Voir : Pieretti, P. & Bourgain, A. (2008): L’économie luxembourgeoise et sa place financière : Dépendance et enjeux, CREA Luxembourg

[8]Voir : Schiltz, J-L & Manzari, N. (2021): The Virtual Currency Regulation Review: Luxembourg – Introduction to the legal and regulatory framework

[9]Voir la Loi du 1er mars 2019 portant modification de la loi modifiée du 1er août 2001 concernant la circulation de titres et la Loi du 22 janvier 2021 portant modification : 1° de la loi modifiée du 5 avril 1993 relative au secteur financier ; 2° de la loi du 6 avril 2013 relative aux titres dématérialisés

[10]Voir : Institut Grand-Ducal (2021): Conférence du 20 septembre 2021 (https://vimeo.com/589376441)

[11]Voir : Pieretti, P. Bourgain, A. & Courtin, P. (2007): Place financière de Luxembourg – Analyse des sources de ses avantages compétitifs et sa dynamique, Fondation Alphonse Weicker, De Boeck

[12]« (…). La consolidation vise en effet à répartir la taxation des revenus en fonction d’un schéma reflétant les activités de l’entreprise dans différents pays. La même idée se retrouve aussi derrière d’autres initiatives dites « anti-abus » de l’OCDE ou de l’Union européenne, telle l’initiative de la taxe sur les transactions financières qui concurrencerait, le cas échéant, la taxe d’abonnement luxembourgeoise sur les organismes de placement collectif. La fin de ce débat marquera la fin de la niche fiscale pour les petits Etats. » Voir : Rommes, J-J. (2020): Stratégies d’Adaptation à la Petite Taille du Luxembourg : L’Economie – à l’exemple de la Place Financière, Volume XXIV de l’Institut Grand-Ducal

[13]Voir : Labro, T. (2021) : Intéressons-nous davantage à la finance décentralisée – Interview Jean Louis Schiltz, Entreprises & Stratégies, Paperjam

[14]Voir : Rommes, J-J. (2020): Stratégies d’Adaptation à la Petite Taille du Luxembourg : L’Economie – à l’exemple de la Place Financière, Volume XXIV de l’Institut Grand-Ducal

[15]Voir : Poos, J. (1985): La Place Financière du Luxembourg à la Lumière des Développements Récents sur le Marché International, Studia Diplomatica, Vol. 38, No. 1, pp. 3-17

Articles liés

Avis Annuel 2026 : Dissonances

Avis Annuel 2026 : Dissonances- Avis Annuel 2025 : Déboussolés !

- “Luxembourg’s competitiveness: are we still in the race?” Takeaways from this year’s Journée de l’économie

- Avis annuel 2024 : Le Luxembourg au rAAAlenti !

- Avis Annuel 2022 : “D’une crise à l’autre “

- Décryptage N°21: De l’épargne des ménages durant la crise Covid