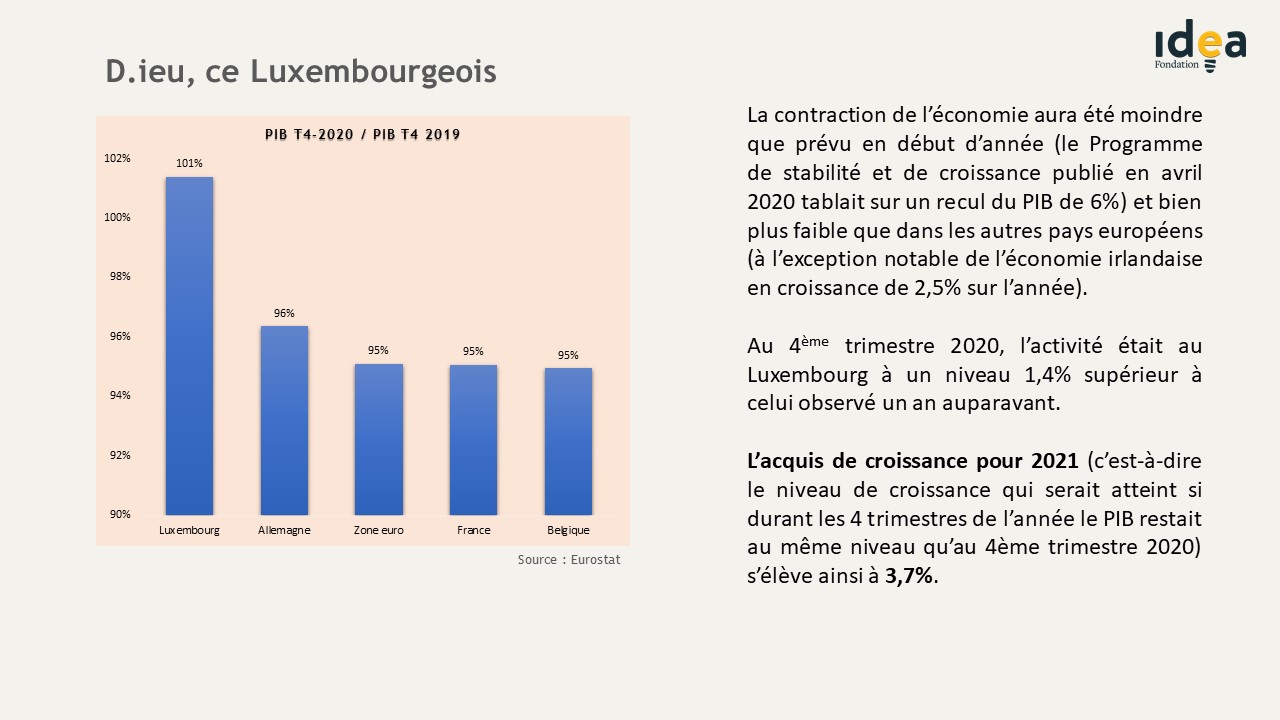

Le Luxembourg est sorti plus rapidement de la récession pandémique que la plupart des pays de la zone euro et les mesures de stabilisation tout comme les dispositifs d’aide à la reprise semblent avoir pleinement joué leur rôle, limitant les pertes de revenus des entreprises et des ménages. Cette phase de reprise est néanmoins marquée par une accumulation d’incertitudes et de défis pour l’avenir. En complément des principales mesures annoncées dans le cadre de la présentation de la loi budgétaire pour 2022 visant à renforcer les investissements publics, accompagner la transition énergétique, rendre le logement plus abordable et soutenir la formation ainsi que la transition digitale, plusieurs mesures complémentaires pourraient être prises dans le but d’améliorer la protection des ménages les plus vulnérables, de soutenir les entreprises, de limiter la pression sur le marché de l’immobilier et de ne pas injurier l’avenir du pays. Ces propositions font l’objet de 9 amendements.

Le quatrième amendement proposé dans le Document de Travail N°17 vise à augmenter l’offre de logements locatifs et à lutter contre la vacance résidentielle.

Réembarquer dans la lutte contre la vacance

Le logement est une priorité du Gouvernement qui doit composer avec une hausse des prix immobiliers de plus de 60% depuis 2014. Dans l’optique d’aider les ménages à faire face aux difficultés qu’ils peuvent rencontrer en la matière, il a été décidé de lancer un nouveau pacte logement (pacte logement 2.0), d’inscrire le droit au logement dans la constitution (dans le cadre de la révision constitutionnelle[1]), de réformer l’impôt foncier afin de lutter contre la rétention et la spéculation foncière (annonce faite lors du discours sur l’état de la Nation), de réformer la loi sur le bail à usage d’habitation et de faire du Fonds de soutien et de développement au logement un acteur central du marché immobilier à même d’augmenter l’offre de logements à loyer modéré et vendus à prix abordable.

Si ces mesures forment un tout cohérent qui sert utilement la politique du logement, leurs premiers effets ne devraient toutefois pas se matérialiser avant plusieurs années.

D’ici là, une mesure à impact immédiat et destiné à (tenter d’) augmenter l’offre de logements à destination des locataires, qui sont ceux qui ont le plus de difficultés en termes d’accessibilité au logement, serait de « réactiver » la lutte contre la vacance.

Actuellement, en vertu de l’article 27 de la loi modifiée du 21 septembre 2006 sur le bail à usage d’habitation « le conseil communal peut, par règlement communal, obliger les propriétaires des immeubles et parties d’immeubles non occupés destinés à servir de logement sis sur le territoire de la commune à les déclarer à l’administration communale dans le délai fixé par ledit conseil. Les infractions aux dispositions de l’alinéa précédent sont punies d’une peine d’amende comprise entre 1 et 250 euros ». Le montant de la peine en cas d’infraction de non-déclaration, qui dans sa version initiale était entre 251 et 25.000 euros, avait été réduit en 2015 ; il pourrait, compte tenu de la tension sur le marché immobilier qui justifie de connaître la réalité de la vacance et de lutter contre elle, être réadapté à la hausse comme premier étage de la fusée « Mobilisation des logements vacants et des terrains non construits » appelée à décoller avec la future réforme globale de la fiscalité immobilière.

[1] « L’Etat veille à ce que toute personne puisse vivre dignement et disposer d’un logement approprié. »

Source :

Source :

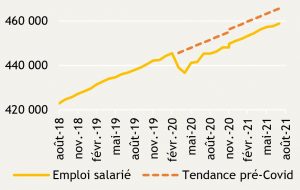

Source : STATEC.

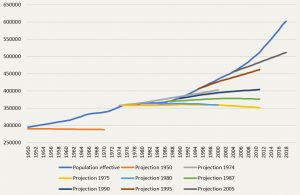

Source : STATEC.

{kind=link}