Le coronavirus ne va pas laisser notre économie indemne. Selon des simulations effectuées début avril par la Fondation IDEA[1], le PIB en volume, véritable étalon de mesure de l’activité économique, se replierait de plus de 4% en 2020 même en supposant la fin du confinement fin avril. Un rebond économique surviendrait certes en 2021, mais sur l’ensemble des deux années le PIB réel progresserait à peine, alors qu’en l’absence de crise il se serait accru de plus de 2,5% tant en 2020 qu’en 2021 selon le STATEC. A la fin de 2021, l’activité serait donc inférieure de 5% au niveau qui aurait normalement été observé.

Il convient bien entendu d’atténuer cet écart d’activité de 5% et à plus forte raison d’éviter qu’il ne se creuse davantage. De nombreux déterminants pourraient en effet venir exacerber ce décrochage, par exemple un changement durable du comportement des consommateurs, ne jurant plus que par l’épargne de précaution, ou d’entreprises devenant de véritables « anorexiques » de l’investissement faute de perspectives économiques un tant soit peu engageantes. De nombreux travailleurs, élèves ou étudiants sont par ailleurs menacés par un décrochage économique et social. A ces facteurs pourraient s’ajouter des banques fragilisées donc moins à même d’accorder des crédits, des faillites en cascade de sociétés non financières ou encore un ralentissement marqué du commerce international. La vigilance s’impose dès lors non seulement au cœur même de la crise, avec d’indispensables programmes de stabilisation d’urgence visant à éviter des dommages irréparables, mais également durant la « phase de convalescence » de l’économie fin 2020 et en 2021.

Afin de faciliter ce processus de convalescence, il s’impose de réfléchir dès maintenant à un plan de relance des investissements publics. Car le choix des projets doit intégrer une multitude de facettes, notamment leurs impacts économiques sectoriels, les aspects sociaux, environnementaux et énergétiques, la recherche et bien entendu la santé et le numérique, le tout également dans un contexte européen. La sélection des investissements les plus appropriés ne sera pas une mince affaire, donc autant s’y mettre sans tarder.

Pourquoi les investissements publics ? Parce que leurs effets d’entraînement économiques sont bien plus élevés que pour la plupart des dépenses publiques courantes. Selon une étude du STATEC[2] un euro d’investissement public tend à augmenter le PIB à raison de 0,8 euro à court terme (« multiplicateur » des investissements publics). L’euro en question va en effet générer des revenus et profits additionnels, qui vont à leur tour induire de nouvelles dépenses de consommation et d’investissement. Cet euro va par ailleurs nécessiter le recours à diverses consommations intermédiaires, adressées à différents secteurs (par exemple les machines et outils requis dans la construction), et ainsi de suite. Des infrastructures nouvelles ou des dépenses de recherche accrues rehaussent en outre la croissance économique future.

Quel montant ? Il dépendra de l’état de notre économie fin 2020 et en 2021. Notons simplement qu’un effort additionnel portant sur 700 millions d’euros permettrait d’atteindre en 2021 des investissements publics totaux de 5,5% du PIB. Ce serait le même ordre de grandeur que les records de 2003 et 2005. Il convient par ailleurs de prendre en compte d’une part une capacité de production nullement infinie dans le secteur de la construction et d’autre part l’existence de larges besoins dans des domaines tels que la santé, la recherche, l’environnement, l’énergie ou le numérique.

Que coûterait réellement un tel « Paquet d’investissement » ? Mesuré à l’aune de la dynamique d’endettement des Administrations publiques[3], son coût net paraît modeste (voire même nul dans certains cas), surtout si le multiplicateur des investissements publics est élevé. Une explication en deux temps permet de mieux comprendre cette affirmation.

Premier temps : quel serait l’impact d’un « paquet » d’investissements de 700 millions d’euros sur le déficit public ? Pas 700 millions bien entendu, car un tel « paquet d’investissement » activé en 2021 (par hypothèse) augmenterait le taux de croissance de cette année à raison de 0,9 point de pourcentage avec le multiplicateur de 0,8 déjà évoqué. Or un tel gain de croissance se traduirait par des recettes publiques additionnelles et par des embauches, donc par de moindres indemnités de chômage. Cet effet retour sur les finances publiques peut être estimé à 260 millions d’euros[4], ce qui signifie que le « paquet d’investissement » coûterait aux Administrations publiques non pas 700 millions comme l’inférerait un observateur trop pressé, mais 440 millions (700 millions moins 260 millions). En termes de déficits publics, la mesure serait donc déjà autofinancée à près de 40%.

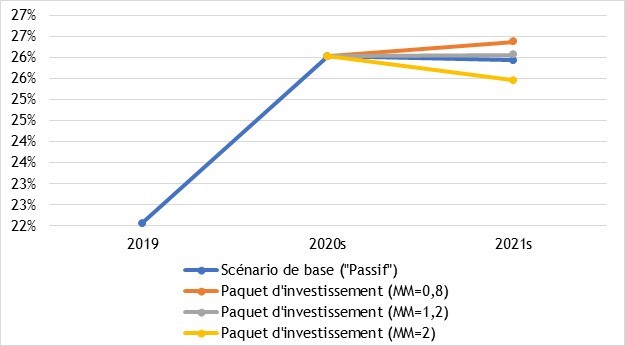

Second temps : le coût net de 440 millions d’euros ne constitue pas encore l’aboutissement de notre périple, car ce qui importe in fine est l’impact des investissements publics sur la dynamique d’endettement du Luxembourg – en clair son incidence sur le fameux ratio (dit « de Maastricht ») de la dette publique, un chiffre fétiche dans le cadre de la gouvernance budgétaire européenne. Il s’agit tout bonnement du rapport entre le montant absolu de la dette publique d’une part (soit pour l’essentiel le cumul au fil du temps des déficits) et le PIB d’autre part. « Notre » effort d’investissement public de 700 millions d’euros va certes venir gonfler le niveau absolu de la dette publique, à raison de 440 millions d’euros comme on l’a vu (effet « numérateur »). Mais il va aussi, dans le même temps, induire un accroissement de 0,9% du PIB (effet « dénominateur »), qui va venir amoindrir l’impact du « Paquet d’investissement » sur le ratio d’endettement. L’évolution simulée du ratio de dette publique avant et après le plan d’investissement apparaît au graphique suivant.

Simulation de la dette publique consolidée des Administrations publiques (% du PIB)

Sources : STATEC et calculs de la Fondation IDEA asbl. Notes : chiffres STATEC pour l’année 2019. Pour 2020 et 2021, prise en compte des soldes budgétaires des Administrations publiques simulés par IDEA en fonction de l’affaiblissement de la croissance économique (en supposant un confinement jusqu’à la fin avril 2020) et des nouvelles mesures gouvernementales dans le contexte de la « crise Corona », ainsi que d’un « Paquet d’investissement » de 700 millions d’euros en 2021. Il est supposé que seuls les soldes budgétaires auront un impact sur le montant de la dette (en l’absence, notamment, d’effets de change ou liés à la gestion des actifs, qui sont de toute manière hors de propos du point de vue de l’incidence d’un plan d’investissement). MM=multiplicateur, s=simulation.

Le principal enseignement du graphique est qu’un effort d’investissement de 700 millions d’euros (soit 1,1% du PIB de 2021) aurait en définitive un impact assez modeste sur le ratio d’endettement. En l’absence d’un tel effort (scénario « Passif », courbe bleue), ce ratio s’établirait à 25,94% du PIB fin 2021. Après la mise en œuvre du « Paquet d’investissement », le ratio en question atteindrait 26,37% (courbe rouge), soit une hausse limitée à 0,43% du PIB alors que le « Paquet d’investissement » simulé porte bel et bien sur un montant initial de 1,1% du PIB. A l’aune de la dynamique d’endettement, on pourrait donc considérer que le plan d’investissement s’autofinance à raison de 60%…

Ces calculs sont pourtant effectués avec un multiplicateur relativement réduit, de 0,8 (qui signifie, rappelons-le, qu’un euro d’investissement public additionnel vient accroître le PIB à raison de 0,8 euro). Or il serait possible de « doper » ce multiplicateur, en sélectionnant des investissements publics particulièrement efficaces et riches de retombées pour l’économie grand-ducales. Par ailleurs, dans une étude approfondie publiée en octobre 2014 sur la base notamment de l’expérience de la crise économique et financière[5], le FMI avait démontré que les multiplicateurs tendent à être considérablement plus élevés en période de basse conjoncture qu’en « moyenne de cycle »[6]. Enfin, une politique synchronisée sur le plan européen induirait des multiplicateurs globaux plus élevés.

Une variante de nos calculs intègre par conséquent, à titre illustratif, un multiplicateur de 1,2 (contre 0,8 dans les simulations précédentes). Dans ce cas de figure, le « paquet d’investissement » aurait sur le ratio d’endettement un impact « à peine décelable au microscope » (courbe verte par rapport à la courbe bleue)[7]. Un multiplicateur légèrement plus élevé, de 1,4, se traduirait même par un ratio d’endettement faisant strictement du surplace – ce qui signifie en clair qu’en termes de dynamique d’endettement, l’effort de relance serait… gratuit (« A free lunch »). Enfin et de manière totalement contre-intuitive, le « Paquet d’investissement » induirait une amélioration de l’état de nos finances publiques si le multiplicateur s’aventurait au-delà de 1,5 (voir par exemple la courbe jaune, correspondant à un multiplicateur égal à 2).

Une « cure de convalescence » peu onéreuse voire même gratuite. Avec à la clef un appréciable bonus de croissance…

[1] Voir https://www.fondation-idea.lu/wp-content/uploads/sites/2/2020/04/Decryptage-N°8.pdf pour davantage de détails.

[2] Haas, Tom et Adam, Ferdy, (2012), Regards 21 sur l’impact des mesures budgétaires, STATEC, https://statistiques.public.lu/catalogue-publications/regards/2012/PDF-21-2012.pdf.

[3] Soit l’Administration centrale, la sécurité sociale et les communes (ces dernières ayant représenté en 2019 près de 40% des investissements publics).

[4] La croissance additionnelle de 0,9 point de % devrait en effet améliorer le solde public à raison de 0,9*0,475=0,4% du PIB (0,475 étant un coefficient utilisé par les autorités luxembourgeoises pour calculer les soldes budgétaires structurels, notamment). Soit 260 millions d’euros en valeurs de 2021.

[5] FMI, Perspectives de l’économie mondiale – Nuages et incertitudes de l’après-crise, octobre 2014, https://www.imf.org/external/french/ pubs/ft/weo/2014/02/pdf/textf.pdf

[6] Selon le FMI, ils pourraient en effet s’échelonner en période de crise entre 0,9 et 1,7 dans les pays dits avancés, en raison notamment d’un moindre effet d’éviction de l’investissement privé (de toute manière déprimé en situation de faible conjoncture) par l’investissement public.

[7] Qui irait de pair avec une croissance rehaussée de près de 1,5 point de % en 2021.

Articles liés

Quid des incitations fiscales en faveur des « ménages riches » ?

Quid des incitations fiscales en faveur des « ménages riches » ?- Tableau de bord économique et social – mai 2021

- Idée du mois n°3 – Nation Branding: nouveau positionnement du Grand-duché

- The financial centre: a multi-specialist seeking leadership

- Commentaire du département Marché du Travail du LISER

- Infographie : Quo Vadis RSE ?