Le budget vert ou « Green Budgeting » consiste à évaluer de manière systématique l’impact environnemental des budgets publics, en considérant idéalement les impôts, taxes et redevances, les dépenses budgétaires et les différentes « dépenses fiscales ».

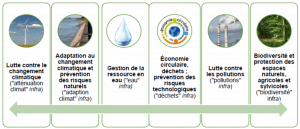

La France est en pointe en la matière. Les autorités budgétaires y ont en effet déposé, en octobre 2020, une annexe au projet de loi de finances 2021 (PLF) où est passée au crible l’incidence environnementale des crédits budgétaires et des dépenses fiscales de l’Etat, sur la base de 6 objectifs environnementaux inspirés d’une taxonomie européenne (voir la figure ci-jointe). Sont isolés parmi les agrégats budgétaires les postes présentant un lien avec au moins l’un des 6 objectifs. Ces postes se voient ensuite assigner, à l’aune de chacun des objectifs, une cotation « favorable », « défavorable » ou « neutre ».

Le « Budget vert » français a été préparé par un groupe de travail interministériel et ce bien en amont du dépôt du PLF. Les dépenses budgétaires et les dépenses fiscales de l’Etat ayant fait l’objet d’une évaluation dans le cadre du « Budget vert » hexagonal se sont montées à 574 milliards d’euros, dont 53 milliards présentant un lien avec l’environnement. Ce dernier montant se décompose en 38 milliards ayant des retombées environnementales favorables, près de 5 milliards affichant un bilan neutre et 10 milliards accusant une incidence environnementale négative. Les « dépenses fiscales » représenteraient à elles seules un peu plus de 70% de cette dernière catégorie[1].

Figure : les 6 axes environnementaux du « Budget vert » français

Source : Ministère de l’Economie, des Finances et de la Relance (France).

Sur le plan luxembourgeois et au vu de cette dernière constatation (tirée de l’expérience française, certes), il serait opportun dans un premier temps de mettre en place un « Green Budgeting » se focalisant sur la liste « officielle » des dépenses fiscales (reprise à l’annexe 10 du projet de budget pluriannuel 2020-2024, « Indications sur les dépenses fiscales et leur impact sur les recettes »). Cette liste renferme surtout des « niches fiscales » en relation avec l’immobilier, le Bëllegen Akt notamment. Elle devrait être élargie au plus grand nombre de « dépenses fiscales » possible, le coût budgétaire du leasing, par exemple (la France a quant à elle évalué quelque 475 dépenses fiscales dans le cadre de son « Budget vert »). L’impact environnemental de chaque « dépense fiscale » relevant de cette liste élargie serait désormais évalué (neutre, positif, négatif), à l’instar de la pratique française – le cas échéant en se concentrant (du moins au départ) sur la neutralité carbone. Afin d’améliorer son évaluation environnementale, le Bëllegen Akt, qui porte sur quelque 202 millions d’euros dans sa forme actuelle, pourrait en outre faire l’objet d’une modulation en fonction des performances énergétiques des bâtiments concernés.

Par ailleurs, il serait intéressant que le Luxembourg devienne dans les meilleurs délais membre du « Paris Collaborative on Green Budgeting » de l’OCDE, une initiative lancée le 12 décembre 2017, à l’occasion du « One Planet Summit »[2] aux côtés de la Grèce, du Mexique, des Pays-Bas, de la Norvège, de la Suisse, de La France et de l’Irlande. Cette initiative, qui est à l’origine du « budget vert » français, permettrait au Luxembourg de tisser des liens en la matière et d’accéder par ce biais aux méthodologies mises en œuvre dans les pays participants, évitant de « partir de zéro » dans ce domaine éminemment complexe.

Les défis méthodologiques risquent d’ailleurs d’être exacerbés, au Luxembourg, par le « Tanktourismus » qui va de pair avec de plantureuses recettes sur les énergies fossile (près de 2% du PIB en 2019 pour les seules accises). Ces recettes élevées constituent a priori un « bon point » dans le cadre du Green Budgeting. Cette « performance » n’est cependant qu’un effet d’optique, associé aux achats de carburants par des non-résidents. Elle n’est nullement le reflet d’une fiscalité particulièrement incisive en matière d’énergies fossiles, ce dont toute « cotation environnementale » des recettes se doit de tenir compte.

Le but ultime du Green Budgeting est bien entendu d’identifier de manière transparente les points faibles du Luxembourg en matière de développement durable et d’élaborer en conséquence des mesures concrètes. Mieux évaluer pour mieux agir, en quelque sorte…

[1] Voir https://www.budget.gouv.fr/files/uploads/extract/2021/PLF_2021/rapport_IEE.PDF.