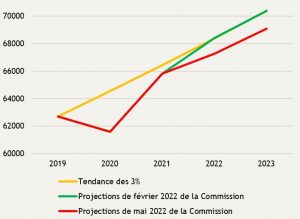

Quel sera l’impact de la « crise ukrainienne » sur l’économie luxembourgeoise ? Même un économiste muni de doctorats en défense, en géostratégie et en histoire, intime de surcroît des sphères dirigeantes russes ne serait pas en mesure de fournir « la » réponse à une telle question. Une chose est sûre en tout cas : les prévisions de croissance, certes embrumées par les inévitables « risques et incertitudes », ont été nettement révisées à la baisse depuis l’invasion déclenchée le 24 février 2022, comme l’illustrent clairement les projections de la Commission européenne présentées le 16 mai dernier.

Graphique : PIB en volume au Luxembourg : décrochage par rapport à une « tendance » de 3 % par an (millions d’euros)

Sources : Commission européenne, STATEC et calculs IDEA.

Sources : Commission européenne, STATEC et calculs IDEA.

Notes : graphique élaboré en valeurs de 2019 et en partant de la plus récente estimation du PIB en 2019. Tendance « de 3% » : elle est plus précisément basée sur la croissance moyenne de 2,93% l’an observée de 1999 à 2019.

Les prévisions « grand-ducales » de la Commission peuvent être utilement comparées à celles qui ont été diffusées par la même institution le 10 février 2022, soit deux semaines seulement avant l’invasion russe. Alors que les experts « de Bruxelles » tablaient encore en février sur un PIB luxembourgeois renouant miraculeusement avec sa tendance antérieure à la COVID, une configuration radicalement différente émerge en mai 2022.

Les prévisions de février (droite verte) laissaient augurer une croissance du PIB luxembourgeois de 3,9% en 2022, permettant au Luxembourg de rejoindre dès cette année la trajectoire de croissance « pré COVID » (droite orange), correspondant à une tendance « naturelle » de 3%. Alors que le grand-duché enregistrait encore une déperdition de PIB de quelque 3 milliards d’euros en 2020 par rapport à cette tendance, crise sanitaire oblige, cet écart est revenu à 0,6 milliard d’euros en 2021 et il était censé se résorber intégralement en 2022 et 2023 (le vert s’alignant sur l’orange).

Malheureusement et selon toute vraisemblance, cette « belle histoire » d’un effacement de la crise sanitaire – d’un point de vue strictement économique s’entend – n’aura pas résisté à l’actuel contexte, dominé par la crise ukrainienne. Les projections de mai 2022 laissent en effet augurer une perte de PIB excédant 1 milliard d’euros en 2022 et en 2023, toujours par rapport à la tendance de 3% l’an, en lieu et place de la « vertueuse convergence » attendue en février. À cette aune certes étroitement comptable et nonobstant les nombreux « risques et incertitudes », la résilience de notre économie n’aura pas survécu aux présentes tensions géopolitiques…

Source : Consensus économique d’IDEA (mars 2022)

Source : Consensus économique d’IDEA (mars 2022)