© photo : Julien Mpia Massa

Il a été rappelé à maintes occasions à quel point la phase de négociation « tripartite » de ces derniers mois présentait des conditions peu propices à un « big beautiful deal ». Il ne fallait dès lors plus s’attendre à une réforme d’ampleur alliant grandes avancées sociales, durabilité financière et renforcement de la compétitivité, le tout dans un mouvement d’adaptation du modèle national au monde qui s’ouvre devant nous.

Nous y sommes. Un an après le début de la consultation entamée par la ministre de la Santé et de la Sécurité sociale, le gouvernement vient de livrer (sous la forme de « conclusions ») les grandes lignes de sa réforme du système de pensions, qu’il s’engage à déposer à la Chambre des Députés.

Les douze bullet points présentés dans le document[1] ne font qu’esquisser les mesures envisagées, rendant difficile sinon impossible à ce stade un examen précis de ces dernières ou un chiffrage précis de leurs retombées financières.

Cependant, les mesures proposées peuvent d’ores et déjà être analysées au regard de certains grands arbitrages qui ont été privilégiés.

Le vieillissement de la population imposera à la société de consacrer davantage de ressources aux aînés[2]. Mais les conditions du vieillissement démographique qui se profile, la grande générosité intrinsèque d’un système pensé en période de croissance démographique sur-vitaminée, la nécessité de maintien de la compétitivité de l’économie et du pouvoir d’achat des actifs (actuels et futurs, qui auront bien d’autres problèmes à financer dans les années à venir…) et enfin la recherche d’une certaine équité intergénérationnelle sont autant d’arguments qui plaidaient pour actionner davantage le levier des dépenses (actuelles et futures) de pension que ce qui est actuellement proposé.

L’importante réforme de 2012 avait prévu des mécanismes d’ajustement des dépenses qui ont finalement été revus à la baisse (exit la suppression de l’allocation de fin d’année[3], report probable de l’application du modérateur de réajustement suite à la hausse des cotisations[4]). La progression de 8 mois (sur une période de 5 ans) de la période de cotisation des actifs[5] optant pour une pension anticipée à 60 ans pourrait donner lieu à une hausse du niveau des pensions moyennes futures (des périodes cotisables additionnelles seraient forcément prises en compte en l’absence d’une adaptation parallèle de la formule de calcul des pensions. Or cette dernière ne figure pas parmi les pistes de réforme).

Il ne sert à rien de monter les générations les unes contre les autres, mais cela n’interdit pas de dire clairement que le projet proposé fera reposer l’effort ces prochaines années sur les générations actuelles et futures d’actifs. Un arbitrage intergénérationnel a été fait : il favorise les pensionnés actuels[6].

Par ailleurs, la hausse de 3 x 0,5 point des cotisations va de fait augmenter la dépense publique consacrée aux pensions. Il y a ici aussi un arbitrage implicite en défaveur d’autres dépenses publiques potentielles (santé, éducation, environnement, infrastructures, défense, recherche, etc.) à moins que de potentielles hausses d’impôt ne rentrent dans l’équation… Ou qu’une croissance économique et démographique telle que celle connue entre les années 1990 et 2008 ne redevienne « miraculeusement » possible (et acceptée). « Sauver » l’équilibre financier du système de pension par de la dépense publique supplémentaire pourrait au final ajouter de la pression sur la soutenabilité des finances publiques dans leur ensemble. La question ne sera potentiellement que plus ardue en 2030.

En outre, le projet présenté ne propose que très peu de corrections allant vers un système plus redistributif. Il aurait en effet été possible de renforcer à la fois la soutenabilité financière du système tout en intégrant une logique redistributive dans les mesures d’ajustement. Parmi les mesures qui seraient allé dans ce sens, il aurait par exemple été possible de ne maintenir l’allocation de fin d’année que pour certains niveaux de revenus, de renforcer la logique d’augmentation de la part forfaitaire dans le calcul des droits de pensions par rapport à la réforme de 2012, ou encore d’augmenter progressivement la pension minimum. Un arbitrage a donc également été fait ici : le pilier « assuranciel » du système de pensions reste fortement privilégié, les « épaules larges » ne seront pas sollicitées par les mesures proposées.

Force est de constater qu’il y a encore une importante marge de manœuvre pour compléter le projet tel qu’il se profile actuellement. Les multiples mesures proposées par IDEA dans son « quatuor » de réformes » constituent autant de sources d’inspiration… pour 2025 !

[1] Voir : Conclusions du Gouvernement à l’issue des réunions avec les partenaires sociaux, 03.09.2025, https://gouvernement.lu/fr/actualites/toutes_actualites/communiques/2025/09-septembre/03-sozialronn-conclusions.html.

[2] Dans les propositions de réformes formulées par IDEA en avril figurent par ailleurs des idées de recettes nouvelles. Il avait par exemple été proposé un financement via un prélèvement de type « dépendance » ou un déplafonnement partiel des cotisations. Voir : Muriel Bouchet, IDEA, Document de travail N°31, Pensions : un quatuor de réformes, avril 2025. https://www.fondation-idea.lu/2025/04/03/dt-31-pensions-un-quatuor-de-reformes/.

[3] IDEA avait proposé de ne la supprimer que partiellement dans une logique de préservation des pensionnés les plus modestes.

[4] Le découplage (partiel) de l’ajustement des pensions aux salaires réels (en plus de l’indexation à l’inflation) n’entre en vigueur que si les prestations versées dépassent les recettes du régime (cotisations). La hausse des cotisations devrait repousser cette échéance.

[5] En revanche, les agents de la fonction publique ayant commencé leur activité avant le 1er janvier 1999 ne seraient pas concernés par cette mesure, ce qui accentuerait l’asymétrie entre les pensionnés du public et du privé.

[6] Une atténuation du lien entre salaires réels et pensions dès 2026, comme proposé par IDEA, aurait par exemple permis un effort mieux réparti entre les génération.

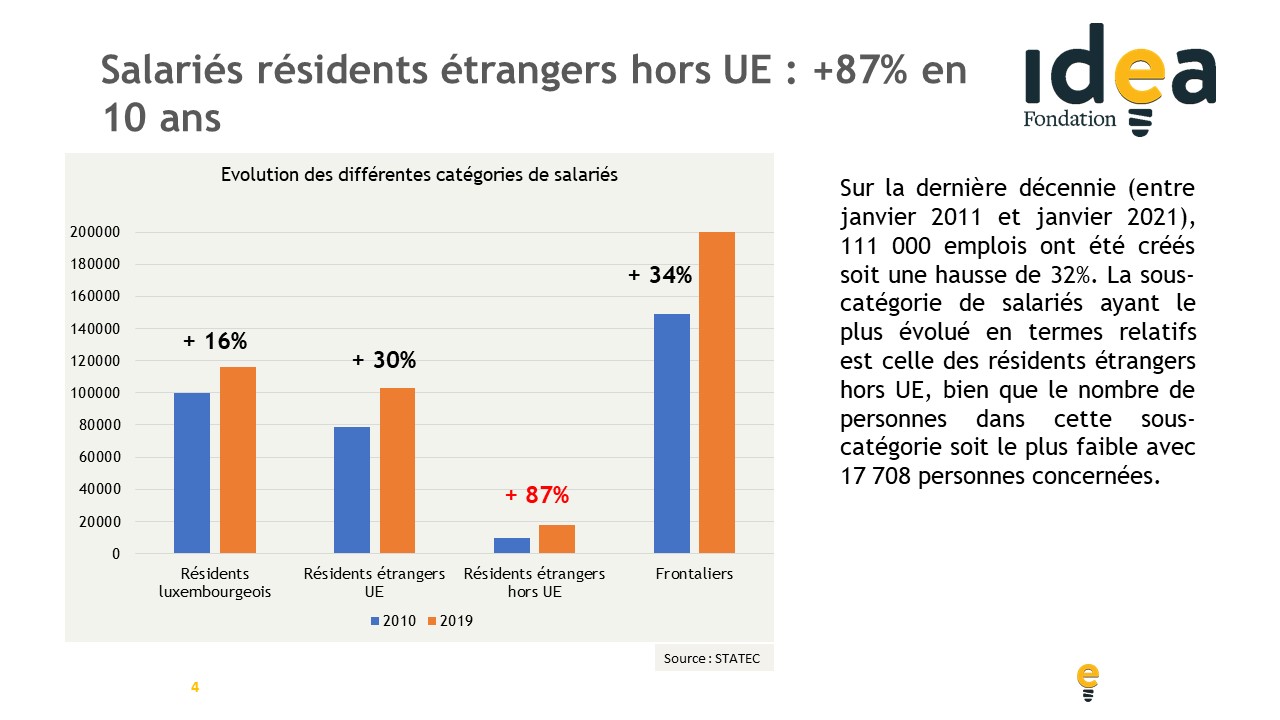

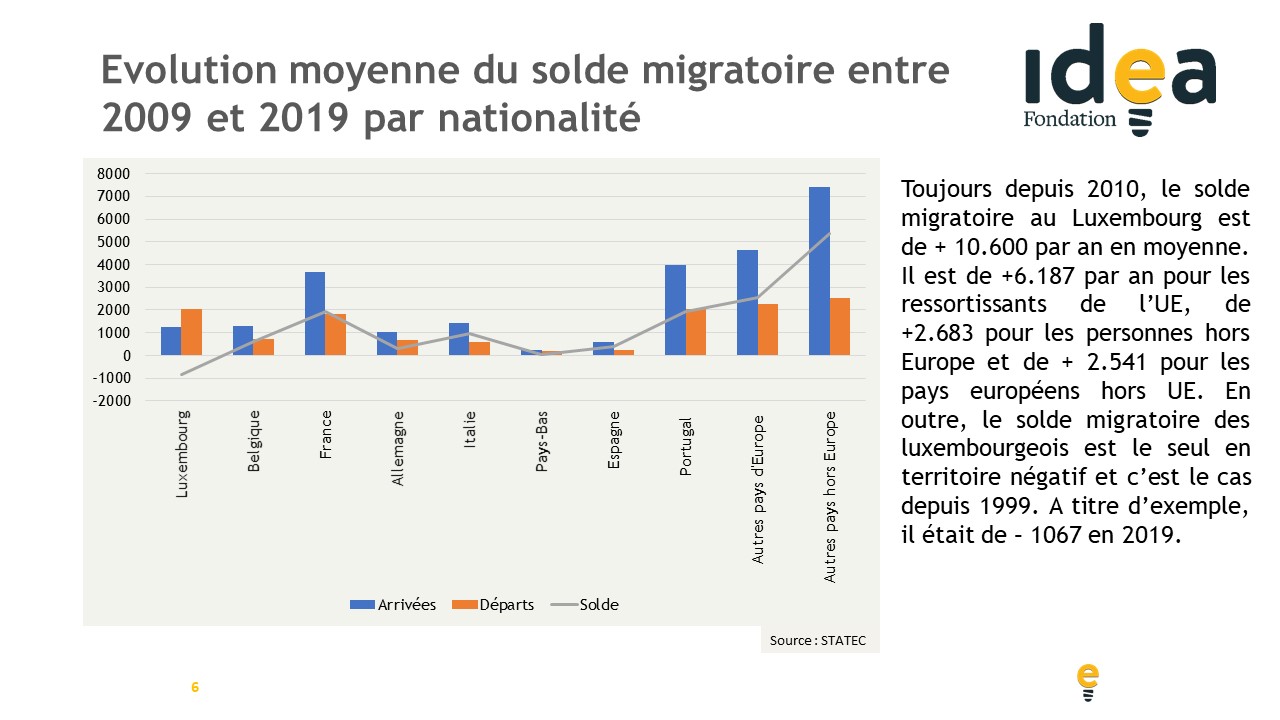

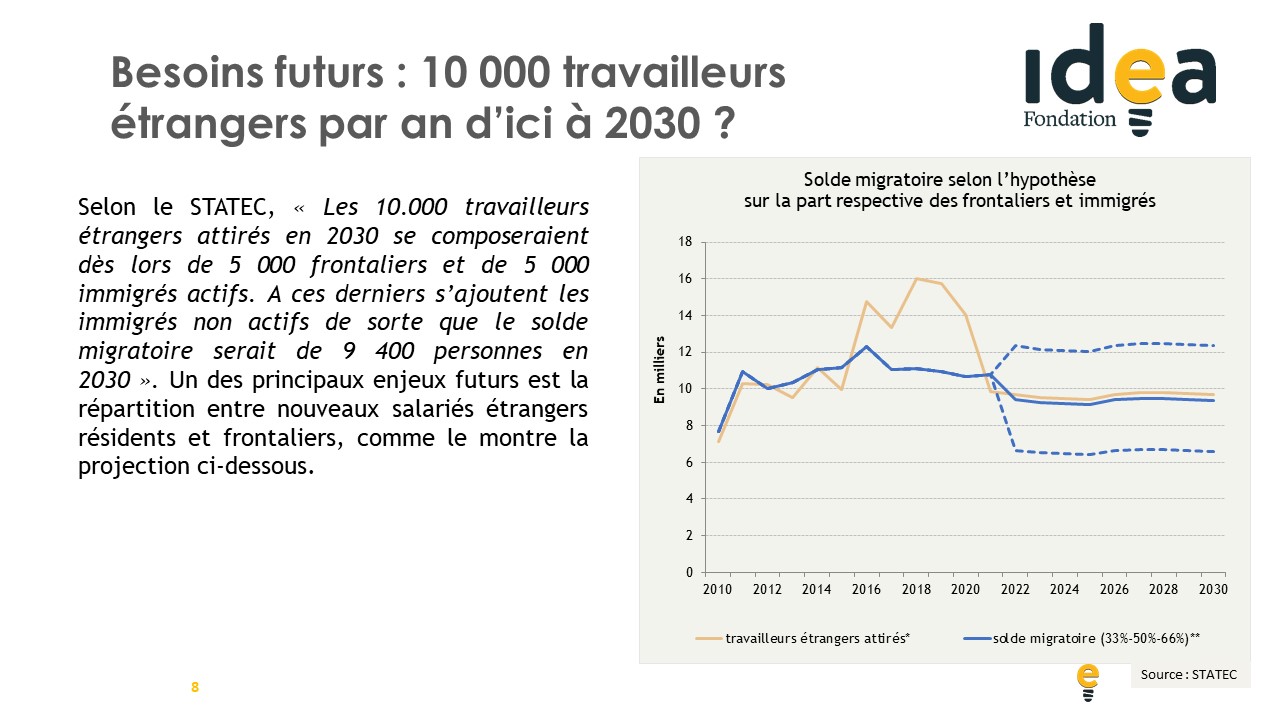

Source : STATEC.

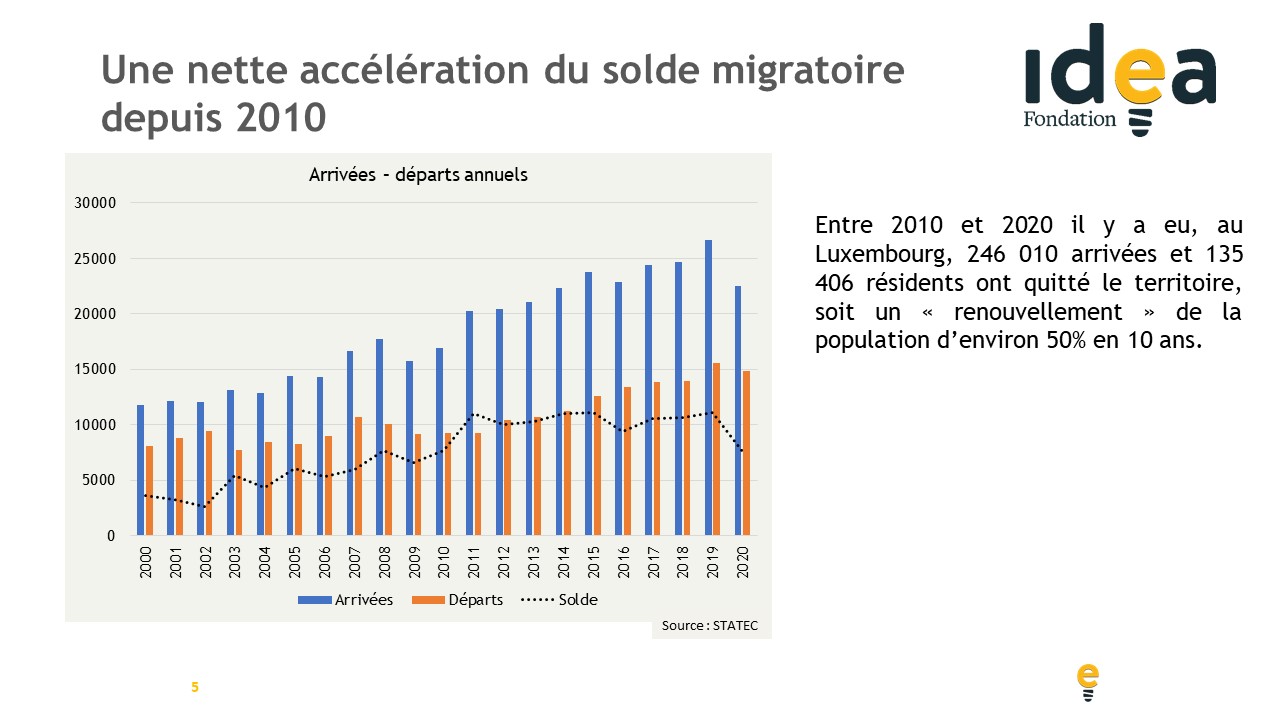

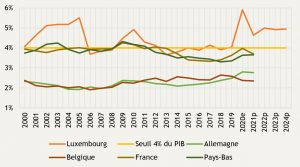

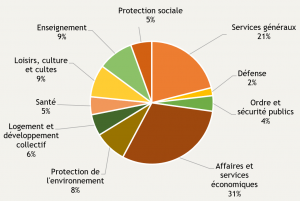

Source : STATEC.