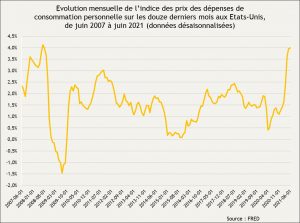

L’indice des prix des dépenses de consommation personnelle aux Etats-Unis continue sa forte progression, cette dernière s’étant établie à 4% au mois de juin 2021, contre 3,9% pour le mois précédent. Alors que la variation de l’indice des prix atteint son plus haut niveau depuis août 2008 (voir graphe), le gouverneur de la FED Jérôme Powell se veut rassurant et a réitéré le caractère transitoire de la poussée inflationniste. Selon lui, l’inflation devrait finir par décélérer.

Plusieurs raisons peuvent expliquer la hausse soudaine des prix. Premièrement, l’effet de base est en partie (et de manière mécanique) responsable du rebond de l’inflation. En effet, l’indice des prix est calculé sur une évolution au cours des douze derniers mois et l’inflation avait fortement diminué au courant du deuxième trimestre de 2020, notamment avec la chute brutale du prix des énergies. Bien que la consommation pétrolière soit toujours inférieure à son niveau d’avant crise, les prix, eux, sont à leur plus haut niveau depuis deux ans, principalement à cause des coupes drastiques dans la production des pays membres de l’OPEP+. Dès lors, et avec la forte augmentation du prix des autres matières premières et la demande liée à la réouverture de l’économie, les prix ont pu fortement progresser sur un an.

Deuxièmement, les goulots d’étranglement dans les chaînes d’approvisionnement ont aussi participé à rehausser l’indice des prix. En raison des licenciements, des annulations de commande et des fermetures des usines de production sous-exploitées pour répondre à la chute de la demande induite par la crise sanitaire, les entreprises ont dans l’ensemble surestimé la pause temporaire de l’économie et sous-estimé le rebond qui s’en est suivi. Elles ont ensuite voulu rapidement reconstituer leurs stocks, ce qui a participé à submerger les ports américains, augmenter les tarifs des porte-conteneurs et donner lieu à des pénuries de pièces critiques et de matériaux d’emballage. Les températures extrêmement basses atteintes au courant du mois de février ont par ailleurs pénalisé certaines industries, suscitant des pénuries notamment pour les produits pétrochimiques.

Enfin, cet approvisionnement insuffisant a été renforcé par des difficultés de recrutement, causées par une augmentation des départs à la retraite, la peur de certains travailleurs de contracter la COVID-19 et par l’élargissement de la disponibilité, de la durée et du niveau des prestations d’assurance-chômage. Ces phénomènes ont retardé le retour de certains travailleurs sur le marché du travail et ont poussé les entreprises à augmenter les salaires et à réaffecter des travailleurs entre les entreprises et industries. Les prix ont ainsi tout naturellement progressé puisque les processus d’adaptation ont pris plus de temps pour répondre à la demande.

Dorénavant, le débat aux Etats-Unis s’articule autour du caractère durable ou transitoire du retour de l’inflation, alors qu’en Europe, la BCE estime que la baisse des prix de l’énergie pour les deux prochaines années et la pression sur les salaires liée au chômage élevé dans de nombreux pays devraient empêcher un retour de l’inflation au sein de la zone euro. Si la secrétaire au Trésor Janet Yellen entrevoit elle aussi un niveau normal des prix à moyen terme, après encore plusieurs mois d’inflation rapide, d’autres économistes (tel que Larry Summers) craignent au contraire que l’inflation puisse persister. Le plan de relance économique de l’Administration Biden aurait été trop ambitieux. Si tel était le cas, il serait légitime de s’interroger sur la durabilité et la robustesse de la reprise économique et a fortiori de la performance des marchés boursiers, et ce indépendamment d’un énième épisode de confinement. Dans son ouvrage[1], Ronald Marcks démontre en effet l’existence d’une relation de causalité entre la formation d’un mouvement inflationniste et les booms économiques et boursiers à court terme. Toutefois, cette relation ne serait pas aussi bénéfique à plus long terme…

[1]Parsson, J. (Marcks, R.) (1974): Dying of Money – Lessons of the Great German and American Inflations, Wellspring Press

Articles liés

Édito de la semaine : Inflation, quelles mesures d’urgence ?

Édito de la semaine : Inflation, quelles mesures d’urgence ?- « Août of the box » : De la surchauffe des prix immobiliers luxembourgeois

- Le retour de l’inflation n’est pas pour tout de suite mais se façonne petit à petit

- Tableau de bord économique et social – Novembre 2024

- Tableau de bord économique et social – Septembre 2024

- Tableau de bord économique et social – Juin 2024