Consommation et vieillissement : un couple harmonieux?

L’incidence du vieillissement démographique sur la sécurité sociale et sur son financement est souvent abordée dans le débat public. Un angle de vue différent, bien que tout à fait complémentaire, a cependant été privilégié par IDEA à travers une série de deux blogs. Le premier blog, publié en mai, visait à étudier l’incidence du vieillissement sur les effectifs des entreprises. Le présent blog tente quant à lui de mieux cerner l’impact du vieillissement sur la consommation privée (niveau absolu et composition par produits).

Effet sur la consommation totale des ménages (sur le chiffre d’affaires des entreprises)

Une théorie souvent évoquée pour appréhender les inflexions, au cours d’une vie, de l’épargne et par conséquent de la consommation des ménages est la « théorie du cycle de vie ». En vertu de cette théorie, l’individu représentatif tend à accumuler une épargne pendant ses années d’activité, en vue de la constitution d’une « poire pour la soif » servant à financer la consommation au cours de la phase ultérieure d’inactivité. En vertu de cette théorie, les personnes âgées auraient dès lors tendance à dépenser une plus forte proportion de leurs revenus que les individus relevant d’autres classes d’âge, de sorte que le vieillissement induirait mécaniquement une diminution de l’épargne globale des ménages. Cette diminution aurait pour contrepartie une consommation privée accrue – donc un surcroît de chiffres d’affaires pour les entreprises nationales et étrangères.

Cette théorie semble séduisante : le vieillissement favoriserait la demande adressée aux entreprises, ce qui permettrait de contrecarrer (partiellement) les répercussions plus négatives du vieillissement – on songe en premier lieu à ses retombées négatives sur les finances publiques et in fine sur la fiscalité. Trop beau pour être vrai sans doute: la théorie du cycle de vie ne semble guère confirmée par les faits, comme le montre (notamment) le graphique suivant élaboré pour la France par l’Insee:

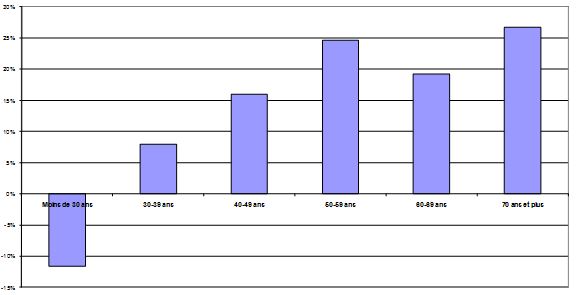

Tableau 1: Taux d’épargne selon la tranche d’âge de la personne de référence

Source : Insee

Le lien entre l’épargne et l’âge irait, selon ce graphique certes franco-français, résolument à rebours de la théorie du cycle de vie. L’épargne tendrait en effet à augmenter avec l’âge – sauf pour la classe 60-69 ans, dont le taux d’épargne décroche légèrement par rapport aux 50-59 ans. Une telle configuration, plutôt contre-intuitive, pourrait refléter l’existence de pensions généreuses – le cycle de vie épargne / désépargne étant bien entendu moins rationnel dans un tel contexte – ou encore la volonté de certains ménages de laisser à leur progéniture un héritage important.

Au total, il semble assez aléatoire de tabler sur un impact significativement positif du vieillissement sur la consommation des ménages. Un effet de rétrécissement du marché pourrait même être observé si l’épargne tendait réellement à augmenter avec l’âge, comme le suggère dans le cas français le graphique ci-dessus.

Effet du vieillissement sur la composition de la consommation / sur le chiffre d’affaires des différents secteurs

L’effet du vieillissement sur la consommation devrait en outre être fort variable d’un secteur économique à l’autre, car la composition de la consommation des personnes âgées tend à différer de celle de classes d’âge plus jeunes.

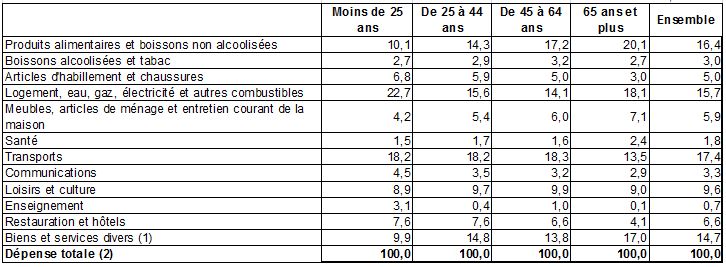

Ce tableau élaboré par l’Insee – décidément en pointe en la matière – illustre cette assertion. On notera par exemple la décrue relative des dépenses de restauration et hôtels, de la communication, des transports (les dépenses en relation avec l’automobile notamment) ou de l’habillement. Par contre, la part des « meubles, articles de ménages et entretien de la maison » tend à augmenter avec l’âge, les seniors ayant tendance à rester davantage à domicile. Il en est de même de l’alimentation.

Attention toutefois : ces chiffres peuvent également refléter d’autres paramètres que l’âge, dont le niveau des revenus (qui peut décliner en France suite au passage à la pension, les pensions étant moins généreuses qu’au Luxembourg). L’évolution illustrée au tableau pourrait également refléter l’histoire spécifique de chacune des générations (l’impact différé des conflits mondiaux et des privations associées par exemple). De mêmes groupes d’individus devraient idéalement être observés tout au long de leur vie dans le cadre d’études longitudinales de la consommation, ce qui n’est bien évidemment pas le cas dans le tableau ci-joint.

Tableau 2 : Structure des dépenses en fonction de l’âge de la personne de référence – en % en 2011

Source : Insee

Source : Insee

(1) Notamment : biens et services de soins personnels, bijouterie et maroquinerie, dépenses relatives aux gardes d’enfants hors du domicile, assurances et services financiers, divers autres services (services juridiques, cotisations à des associations…).

Un exercice certes peu scientifique à proprement parler mais néanmoins instructif consiste à combiner les coefficients du tableau de l’Insee – en supposant qu’ils sont assez stables d’un pays à l’autre – avec les projections par classes d’âge de la population luxembourgeoise. Ces coefficients pourraient certes être affectés, dans le cas luxembourgeois, par un niveau absolu des pensions nettement plus élevé qu’en France ou par d’autres spécificités luxembourgeoises.

Le point de départ de l’exercice est la projection de référence du Groupe de travail vieillissement du Comité de politique économique, qui prévoit pour le Luxembourg une population d’1 million d’habitants vers 2050 – cette projection faisant l’objet d’une répartition par classes d’âge.[1] Nos calculs, combinant ces éléments d’information et les enseignements du tableau ci-dessus, suggèrent que du seul fait du vieillissement de la population luxembourgeoise (à l’exclusion donc de toute autre effet : croissance économique, hausse de la population – ce dernier effet devrait être assez massif, …), la consommation de produits alimentaires et boissons non alcoolisées augmenterait d’ici 2050 de 3%. A noter également une progression du même ordre de grandeur des biens et services divers (comprenant notamment les services à la personne[2]), des dépenses d’ameublement ou d’entretien de la maison et des dépenses personnelles de santé. Marqueraient surtout le pas l’habillement–chaussures (-4%), les dépenses d’enseignement des ménages (-5%) et la branche restauration–hôtels (-3%).

Ces effets sont finalement assez mesurés (surtout par rapport à l’effet attendu de la forte augmentation de la population), car selon la projection de référence du Groupe de travail vieillissement la population luxembourgeoise vieillirait moins qu’ailleurs au sein de l’Union européenne, à la faveur d’une immigration toujours soutenue. Notons cependant que le Groupe de travail est assez volontariste en la matière : il prévoit un doublement de la population d’ici 2050. Des projections tablant sur une immigration moins forte auraient pour effet d’accentuer les mutations de la consommation liées au vieillissement.

Il importe également de prendre en compte des effets plus qualitatifs du vieillissement. Ainsi, il semble que les consommateurs plus âgés privilégient davantage la qualité des biens et soient moins sensibles aux effets de mode et aux achats compulsifs, ce qui laisse augurer un allongement du cycle de consommation des produits.

Attention par ailleurs: les considérations précédentes se réfèrent à la demande adressée aux firmes nationales et étrangères. Si l’économie nationale s’avérait incapable de faire face aux augmentations de certaines composantes de la consommation mises en exergue ci-dessus, l’écart correspondant entre la demande et l’offre serait assuré par des importations…

Au total, ces considérations suggèrent :

- que le vieillissement ne devrait guère affecter la consommation globale – pas d’une manière permettant d’amortir l’impact du vieillissement sur les finances publiques en tout cas. La théorie du cycle de vie semble a priori un peu chimérique et par ailleurs ce « gâteau global » que constitue le PIB devrait être négativement affecté par l’augmentation prévue du taux de dépendance démographique – qui implique « toutes autres choses égales par ailleurs » une décélération de la progression de l’offre de travail.

- que l’évolution des chiffres d’affaires due au vieillissement devrait être différenciée d’une branche à l’autre. Devraient figurer parmi les gagnants les dépenses d’alimentation, les dépenses en relation avec la maison et – c’est quasiment une lapalissade – les services à la personne et la santé. Le tout au détriment des dépenses d’habillement, de transport, de communication ou encore des hôtels et restaurants.

Ces résultats encore exploratoires demandent confirmation. Compte tenu de l’importance cruciale des enjeux (pour les entreprises mais également pour les administrations publiques via les services à la personne par exemple), les pouvoirs publics devraient tenter de mieux cerner les évolutions envisageables. Notamment en reproduisant au Luxembourg les remarquables travaux de l’Insee en la matière.

[1]Voir: http://ec.europa.eu/economy_finance/publications/european_economy/2014/pdf/ee8_en.pdf.

[2] Selon de récentes statistiques du RETEL (http://www.mte.public.lu/retel/Tableau-de-bord-juin-2015.pdf), le secteur d’activité « Santé humaine et action sociale » est d’ailleurs celui où les créations nettes d’emplois ont été les plus élevées en 2014, ce qui montre que la montée en puissance de ces activités est déjà en cours actuellement.

Articles liés

Participation à l’ouvrage collectif « L’économie décryptée » (BSI Economics)

Participation à l’ouvrage collectif « L’économie décryptée » (BSI Economics)- What the energy transition implies for Luxembourg’s industry

- Et si l’on réfléchissait sérieusement à la problématique de l’orientation ?

- Idée du mois n°2 – Productivité: clé de la réussite économique future du Luxembourg

- Tableau de bord économique et social – Novembre 2023

- Matinale le 18 janvier 2017 – Logement au Luxembourg: un nouveau pavé dans la mare ?