Avant que la crise liée à la pandémie de coronavirus ne vienne chambouler (temporairement ?) l’agenda politique, la préparation de la prochaine réforme fiscale annoncée par le gouvernement avait fait l’objet de propositions concrètes dans l’Avis annuel 2020 d’IDEA. Le fil rouge était de montrer comment cette dernière pouvait contribuer à rendre le Luxembourg plus attractif, durable et équitable. Si de sérieuses interrogations existent désormais sur le calendrier, l’ampleur et les objectifs de cette réforme, certains aspects n’ont pourtant pas disparu du débat. En témoignent les discussions en cours sur l’électrification du parc de voitures de sociétés, qui méritent d’être replacées dans le contexte plus large de deux impératifs : celui de la protection du climat et celui d’une mobilité mieux maîtrisée. Car si la problématique de la décarbonisation du parc automobile est un objectif louable, elle ne doit pas masquer celle du changement des habitudes de mobilité des salariés. Pour rappel, la stratégie pour une mobilité durable de 2017 (MODU 2.0) fixe des objectifs (très) ambitieux en matière de report modal.

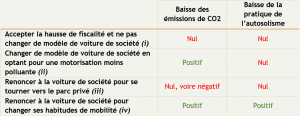

Or il peut arriver que les politiques incitatives dans le domaine de la mobilité alimentent des effets contradictoires, rendant ce champ d’action particulièrement délicat. Par exemple, dans le cas de la modulation de l’imposition des voitures de société en fonction des émissions de CO2, le salarié concerné par la hausse de la fiscalité a en réalité le choix entre quatre scénarios, qui ne conduisent pas tous à remplir les deux objectifs précités.

Impact possible des choix des salariés dans le cas d’une modulation de la fiscalité du leasing basée sur les émissions de CO2

La réforme fiscale serait tout d’abord l’occasion idéale d’évaluer l’ensemble des effets du traitement fiscal de l’avantage en nature pour voitures de société (en se basant notamment sur les effets de la réforme fiscale de 2017) avant toute décision en la matière. Elle pourrait également introduire une prime de mobilité durable défiscalisée et exonérée de cotisations pour les salariés afin que les entreprises puissent disposer d’autres outils pour gratifier et fidéliser leurs collaborateurs, tout en restant en phase avec la stratégie de « décongestion » du pays.

Pour télécharger le Décryptage N°12 :

![]()

Pour télécharger le Décryptage N°12

![]()

Articles liés

Décryptage N°56 : Regard sur la politique fiscale

Décryptage N°56 : Regard sur la politique fiscale- Une économie compétitive

- Série “économie circulaire ? Trois questions pour en débattre” (1/2 : LIST)

- Nouveau paradigme pour une économie écologique

- Décryptage N°42 : Le marché du travail verdit

- La bonne recette de la taxe carbone: entre savoir-faire et faire savoir