Selon une une étude de l’International Renewable Energy Agency (Irena) [1], il faudrait 15 000 milliards de dollars supplémentaires d’investissements pour que, d’ici 2050, la grande majorité de la consommation énergétique mondiale soit couverte par les énergies dites « propres » à savoir les énergies solaire, éolienne, géothermique ou encore hydroélectrique. La transition énergétique apparaît comme indispensable dans la mesure où les énergies fossiles, largement utilisées aujourd’hui, sont fortement émettrices de gaz à effet de serre, responsables de dérèglements environnementaux à l’échelle planétaire. Dans ce cadre, le FMI, dans un rapport publié en mai 2019[2], estime que la taxe carbone fixée autour de 70 dollars la tonne de CO2, constituerait l’instrument le plus efficace pour réduire les émissions de gaz à effet de serre, condition sine qua non pour atteindre l’objectif de l’Accord de Paris de limiter le réchauffement planétaire à +2°C, voire +1,5°C par rapport à l’ère préindustrielle. La taxe carbone étant un sujet controversé, ce blog a pour objet d’analyser les arguments en sa faveur et en sa défaveur ainsi que plusieurs cas pratiques réels, afin d’en déduire les ingrédients nécessaires à son efficacité.

La taxe carbone : un outil efficace pour respecter l’Accord de Paris ?

L’idée de « donner un prix au carbone » afin de limiter les émissions de gaz responsables du changement climatique est apparue en 1997 dans le protocole de Kyoto et a fait émerger, lors de la COP21, les principes de taxe et de marché du carbone. Il s’agirait de créer une contribution incitative qui pousserait les particuliers et les entreprises à adopter des comportements minimisant leur empreinte environnementale (par exemple en changeant de voiture, en isolant les bâtiments, en s’équipant de machines moins consommatrices…). En outre, le montant de cette contribution progresserait régulièrement pour laisser suffisamment de temps d’adaptation aux acteurs économiques. En 2018, environ 15% des émissions de gaz à effets de serre sont couvertes par un système de tarification carbone (marché et/ou taxe) à l’échelle mondiale, contre moins de 5% en 2005[3].

L’application d’une taxe carbone compte de nombreux avantages. Outil fiscal incitatif, elle constitue un levier efficace pour décourager les comportements polluants. De plus, elle rend possible le principe de l’internalisation des externalités négatives aussi connu sous le principe de « pollueur-payeur », garant d’une véritable efficacité économique d’ensemble. Ainsi, la taxe carbone permet la mise en place d’un mécanisme de compensation : les recettes perçues en raison d’une activité ayant des retombées négatives sur la société ou sur l’environnement en général (ex : la circulation automobile génère pollution de l’air et bruit) peuvent alors financer les dépenses publiques supplémentaires qu’elles impliquent (ex : services de santé, nettoyage des bâtiments, transports en commun, lutte contre le réchauffement climatique) et aident à supporter le coût de la transition énergétique. En outre, ces recettes pourraient aussi servir à soutenir des projets visant à atteindre une croissance plus durable, bénéfique à la société dans son ensemble. Enfin, la taxe carbone a le potentiel de stimuler l’investissement vert (dont le coût relatif est diminué par rapport aux investissements « carbonés », conformément notamment au principe précité d’internalisation des externalités) et l’innovation en procurant un modèle d’affaires aux projets orientés vers le développement durable.

Une certaine mauvaise réputation

Pourtant, la taxe carbone a ses détracteurs. Sur le plan économique, ils craignent qu’elle ne constitue un surcoût susceptible d’étouffer le pouvoir d’achat des ménages, soulevant une question de justice sociale liée au caractère non-progressif de la taxe – qui impacterait donc davantage les ménages aux revenus les plus faibles [4]– et d’asphyxier la compétitivité des entreprises. Sur le plan social, la question de la légitimité d’une « intrusion étatique » par la pratique de « tarifs prohibitifs » se pose, même si l’intention – celle de sauvegarder l’environnement- apparaît comme louable. Enfin, le manque de visibilité – ou de transparence selon le point de vue- quant aux modalités d’application (qui paye ? où va l’argent ? dans quelles conditions ?) entretient également un sentiment généralisé de méfiance. Dans le cadre de l’application d’une taxe carbone, santé économique et sociale ainsi que santé environnementale sont-elles alors antinomiques ? Pas du tout : si la perspective d’une augmentation de cette dernière a contribué à embraser le mouvement des «gilets jaunes» en France – contraignant le gouvernement français à suspendre la hausse de cette taxe – il s’avère qu’en Suisse et dans certains pays nordiques, la taxe carbone est largement acceptée tout en ayant des retombées fortement positives et conjointes sur l’économie et la société. Comment dès lors identifier les facteurs clés favorisant l’échec ou la réussite de l’introduction et l’application d’une taxe carbone ? Le modèle suédois : Communiquer, alléger, redistribuer

Le royaume scandinave a été un des premiers pays du monde à adopter la taxe carbone après la Finlande en 1991. Partant d’une taxe carbone de 24 euros par tonne de CO2 lors de son introduction, la Suède a atteint en 2018 un niveau record de 114 euros par tonne de CO2 sans pour autant soulever des contestations. Cet exploit ne serait pas seulement dû au fait que la taxation énergétique ne constituait pas un concept inédit dans un pays où l’essence est taxée depuis 1924, le diesel depuis 1937 et le fioul ainsi que le chauffage depuis les années 1950. Cette bonne réception de la taxe carbone aurait aussi pour origine un excellent processus pédagogique et une communication efficace sur son mécanisme ainsi que sur la destination de ses recettes. L’acceptation sociale de l’outil serait en effet intimement liée à la compréhension citoyenne des enjeux environnementaux ainsi que du fonctionnement de l’outil en lui-même. En outre, il n’y a pas eu de perte du pouvoir d’achat et de la compétitivité des entreprises, grâce à l’application par les pouvoirs publics de principes de compensation – notamment sous forme de versements récurrents de subventions – , visant à limiter des fluctuations significatives de coûts. L’introduction de la taxe carbone a ainsi été accompagnée de subventions à la transition écologique mais aussi d’allègements fiscaux majeurs en faveur des particuliers et des entreprises de sorte à éviter une augmentation du niveau global des impôts ainsi que les conséquences négatives sur les répartitions. Dans ce cadre, le principe de « transfert de taxe » selon lequel, pour chaque couronne supplémentaire prélevée, les impôts sur les salaires les plus bas sont diminués du même montant, a été introduit.

En conséquence, les émissions de CO2 de la Suède ont diminué de 26% depuis 1991 alors que le PIB a progressé de 78%.

Le modèle suisse : Programmer, crédibiliser, restituer

La Suisse, qui affichait l’intensité carbone la plus faible de l’OCDE (2017), a mis en place une taxe carbone en 2008 dont le montant initial était de 12 CHF (environ 10 euros) par tonne de CO2 en 2008 et qui est progressivement passée à 84 CHF (environ 75 EUR) par tonne de CO2 au 1er janvier 2016. Le pays fixe à l’avance une trajectoire de réduction des émissions de CO2 assortie à des augmentations progressives et planifiées du montant de la taxe. Lorsque les objectifs d’émission de CO2 ne sont pas atteints, le montant de la taxe est automatiquement relevé. Par contre, si les objectifs d’émissions sont dépassés, alors les augmentations planifiées sont reportées. Ce mécanisme particulier a l’avantage de confirmer la nature incitative de la taxe puisqu’il enlève tout doute au sujet d’une motivation potentielle des pouvoirs publics à prélever une taxe supplémentaire afin de renflouer leurs caisses. Dans ce cadre, les caisses de la taxe carbone ne sont en effet jamais excédentaires : si chacun fait des efforts pour atteindre l’objectif visé, les taxes seront réduites et le cas échéant, une partie de celles-ci seront restituées aux citoyens via la caisse de maladie.

Le rejet français : méfiance et conjoncture défavorable

En France, les arguments en faveur de la tarification du carbone ont débouché sur la mise en place de la « contribution climat-énergie » (CCE) en 2014. Cependant, cette taxation s’est heurtée à un mouvement de contestation en raison de son arrivée dans une conjoncture plutôt défavorable (flambée du prix du pétrole, stagnation prolongée du pouvoir d’achat) mais aussi à cause de l’existence d’une forte suspicion du public quant à l’objet réel de la taxe, qui reste perçue comme répondant aux impératifs budgétaires plus qu’environnementaux[5].

Une question se pose alors : indépendamment du contexte conjoncturel, l’impact coût de la taxe carbone grèverait-il significativement le pouvoir d’achat des ménages ainsi que la compétitivité des entreprises ?

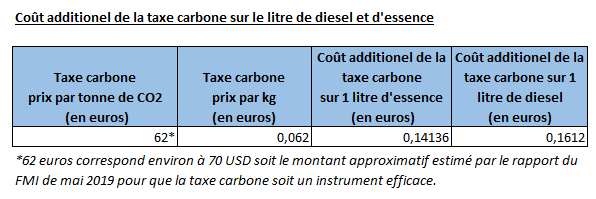

La taxe carbone : quel impact coûts ? Pour pousser la réflexion, considérons qu’un litre d’essence brûlé génère environ 2,28kg de CO2 et qu’un litre de diesel, gasoil ou mazout brûlé en génère environ 2,6kg[6], le coût additionnel de la taxe carbone pour le consommateur serait ainsi le suivant :

Maximiser les chances de succès d’une taxe carbone

A partir des exemples des pays voisins et des estimations précédentes, on peut conclure que le succès de l’introduction d’une taxe carbone reposerait sur les éléments suivants :

Globalement, on constate que la taxe carbone semble plus facilement acceptée dans les pays où la confiance dans les institutions est grande et où un solide travail de communication a été réalisé au préalable pour expliquer le principe de la taxation écologique et le faire inscrire dans le contrat social. Il est donc fondamental que les pouvoirs publics mènent des campagnes d’information et de sensibilisation auprès des entreprises et des citoyens à propos de la taxe carbone et de son utilité dans un contexte d’urgence environnementale. Il faut bien faire comprendre que face au défi environnemental, l’effort doit être collectif car, l’échec ou la réussite seront eux-aussi d’ordre collectif. Parallèlement, la taxation verte doit être un processus entièrement transparent pour que chaque contribuable puisse être témoin de la façon dont les fonds sont prélevés et dont ils sont utilisés, de sorte à créer un sentiment de confiance, préalable à l’acceptation. Ensuite, selon une analyse du groupe de réflexion allemand Agora Energiewende[7], la hausse du prix du CO2 a été l’un des principaux déclencheurs des manifestations contre la taxe carbone en France. Le problème semblait résider dans le fait que les recettes de cette dernière paraissaient moins destinées à financer des projets environnementaux qu’à améliorer le budget public. En outre, les classes les plus modestes étaient les plus impactées dans leur pouvoir d’achat par cette évolution, en raison de l’absence de dégressivité de la taxe. Ainsi, une taxe carbone ne devrait pas être introduite pour générer des revenus supplémentaires qui seraient ensuite utilisés à des fins non-environnementales. Une taxe carbone devrait avoir pour but ultime d’orienter les entreprises et les citoyens vers des comportements plus durables. Dans ce contexte, une partie des recettes de la taxe carbone devrait être orientée vers le financement de projets en faveur du développement durable tandis que le reste gagnerait à être redistribué de façon ciblée aux ménages et entreprises impactés par le surcoût généré, pour respectivement soutenir leur pouvoir d’achat et leur compétitivité ou encore être redistribué sous la forme, par exemple, de « dividende citoyen » (correspondant au revenu additionnel pour l’Etat divisé par le nombre de contribuables ou de citoyens). Cette redistribution aurait notamment l’avantage de conserver l’esprit incitatif propre à la taxe carbone puisqu’il suivrait un principe de redistribution des agents « les plus émetteurs de CO2 » vers les agents « les moins émetteurs de CO2 ».

Enfin, une taxe carbone ne peut être sur le long terme, et sans mécanisme de soutien, exclusivement appliquée au niveau national sans quoi cela grèverait la compétitivité des entreprises soumises à des coûts que certaines de leurs concurrentes n’ont pas à supporter et de ce fait favoriser les délocalisations (fuite carbone). D’où l’importance de créer un « level-playing field », c’est-à-dire un environnement où les même conditions (taxe carbone appliquée ou non) s’exerceraient à toutes les entreprises, et ce au niveau de l’Union européenne comme au niveau international. De plus, la coopération entre pays sur des questions environnementales est opportune en ce qu’elle permet des échanges d’information et de bonnes pratiques pouvant déboucher sur des partenariats innovants prometteurs et la création de solutions durables inédites. C’est ainsi que, l’initiative « Carbon pricing leadership coalition »[8] a été lancée, afin de fédérer les dirigeants d’Etats volontaires, le secteur public, le monde académique et la société civile autour de discussions relatives à l’application des politiques de taxation du carbone.

De ces leçons, nous pouvons alors nous retourner sur nous-même et nous demander ce qu’il en est au Luxembourg sur le sujet de la taxation verte.

Le Luxembourg : un rôle moteur potentiel dans la transition environnementale européenne

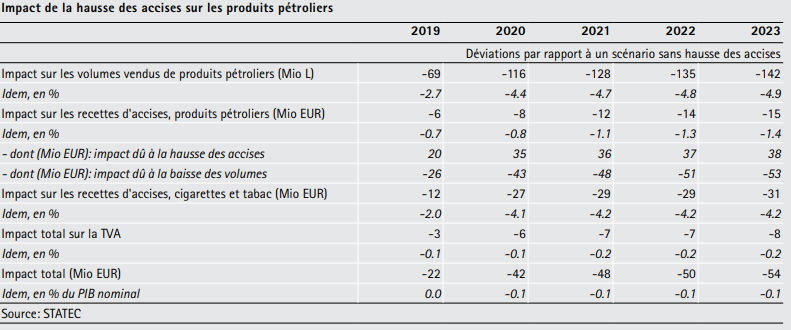

Au Grand-Duché, la taxation verte se décline déjà à travers plusieurs mécanismes. La taxe dite «Kyoto-cent»[9], prélevée sur chaque litre de carburant vendu dans le pays (3 centimes sur l’essence et 4,5 centimes sur le diesel selon les tarifs au 1er mai 2019), a généré en moyenne 88 millions d’euros entre 2013 et 2016. Le STATEC[10] a évalué l’impact de la hausse de ces accises sur les produits pétroliers et prévoit à moyen terme, une baisse des volumes de produits pétroliers vendus de 5% (par rapport à un scénario sans hausse d’accises) entrainant une diminution des recettes publiques de l’ordre de 55 millions d’Euros, soit 0,1% du PIB (voir tableau).

La taxe « Kyoto-cent » alimente le Fonds climat et énergie, qui sert chaque année à financer des projets à vocation durable permettant de réduire l’empreinte carbone du Grand-Duché. D’autres taxes environnementales s’appliquent aussi sur le prélèvement d’eau ou le rejet des eaux usées par exemple. A travers sa solide position au cœur du système financier européen en particulier sur le marché des « green bonds », le pays a le potentiel de jouer un rôle moteur dans la transition environnementale en Europe. S’il existe des mécanismes qui peuvent s’apparenter à de la fiscalité environnementale au Luxembourg, les recettes des taxes environnementales (en % du PIB ou en % du total des recettes) classent le Grand-Duché parmi les pays de l’UE où la fiscalité environnementale est la plus faible[11]. Etant donné la taille du pays et son degré d’ouverture économique, jouer le « first mover » pourrait cependant avoir des effets négatifs significatifs sur son attractivité. En la matière, le contexte européen sera déterminant.

Pour conclure, la taxe carbone introduite et pratiquée sous certaines conditions, peut potentiellement soutenir une économie dans sa démarche vers davantage de durabilité, que cela soit dans la sphère économique, sociale ou environnementale. Oui à la taxe carbone, mais pas n’importe comment ni n’importe quand.

[1] IRENA – “Global energy transformation: A roadmap to 2050 (2019 edition)” – Avril 2019

[2] IMD Policy Paper – “Fiscal Policies for Paris Climate Strategies – from Principle to Practice” IMF Policy Paper – February 15, 2019 – Publié le 3 mai 2019

[3] Voir: https://openknowledge.worldbank.org/bitstream/handle/10986/29687/9781464812927.pdf?sequence=5&isAllowed=y

[4] Selon une étude de l’Institut des Politiques Publiques, la régressivité de la taxe carbone, si elle est indéniable, doit être nuancée. Si l’on considère l’impact de la taxe carbone sur le revenu disponible des ménages, alors la taxe apparaît comme fortement régressive. Toutefois, si l’on rapporte la taxe carbone aux dépenses totales des ménages, le profil du taux d’effort pour l’augmentation des taxes sur l’énergie est relativement constant entre groupes de revenus. Voir : « Les effets redistributifs de la fiscalité carbone en France » – Institut des Politiques Publiques.

[5] En 2016, la composante carbone avait rapporté à l’État près de 3,8 milliards d’euros, près des trois quarts servant à financer le crédit d’impôt pour la compétitivité et l’emploi (CICE) et le quart restant le taux réduit de TVA appliqué aux travaux de rénovation énergétique et les compensations pour les ménages modestes. Pour les ménages, le surcoût était évalué à environ 83 euros en moyenne en 2016 (combustibles et carburants compris). Source : https://www.connaissancedesenergies.org/il-ny-pas-de-taxe-carbone-en-france-170601

[6] Hypothèses venant de : https://www.econologie.com/emissions-co2-litre-carburant-essence-diesel-ou-gpl/

[7] Agora Energiewende est un groupe de réflexion allemand financé par Stiftung Mercator et la Fondation européenne pour le climat.

[8] https://www.carbonpricingleadership.org/

[9] Ministère des Finances, rapports généraux des comptes 2013, 2014,2015 et 2016.

[10] STATEC – Note de conjoncture 1-2019

[11] Voir : http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=env_ac_tax&lang=en

Articles liés

Avis Annuel 2022 : “D’une crise à l’autre “

Avis Annuel 2022 : “D’une crise à l’autre “- Crise : une mesure pour tous les loyers commerciaux

- Document de travail N°24 : Des bourses d’études pour les futurs talents de la diversification économique

- Tableau de bord n°19: Juillet 2018

- Transition énergétique, un impératif sous contraintes ! Retour sur le séminaire IDEA du 30 septembre 2024

- Édito de la semaine : Jusqu’ici tout va plutôt bien ?