Article paru dans Paperjam le 6 octobre 2017.

Le Luxembourg ambitionne de diversifier son économie et d’anticiper les principales mutations économiques, technologiques et sociétales à venir, en embrassant le défi de la transition vers « l’économie de la connaissance ». Dans ce contexte, le renforcement de son écosystème de recherche et d’innovation, qui concerne aussi bien les entreprises que les acteurs publics, est devenu l’une des priorités des programmes gouvernementaux successifs.

Dans sa dernière Idée du mois, IDEA met en perspective quelques grands indicateurs traditionnellement utilisés dans ce domaine. Les dépenses de R&D réalisées par les entreprises sont notamment analysées : culminant à 1,4% du PIB en 2005, elles ne s’établissent plus qu’à 0,67% du PIB en 2015. Or, dans le cadre de la stratégie « Europe 2020 », l’ambition est de les porter à un niveau compris entre 1,5 et 1,9%. L’objectif serait donc en voie d’être manqué. La faiblesse apparente des dépenses de R&D des entreprises a de quoi interroger, d’autant que pays affiche la 2ème plus forte concentration d’entreprises innovantes de l’UE, juste derrière l’Allemagne et se classe 8ème du « European Innovation Scoreboard » de la Commission, à un niveau très proche des « innovation leaders ».

R&D, innovation et ouverture internationale

Les activités pouvant être valorisées comme des dépenses de R&D sont définies à l’échelle internationale et représentent un périmètre plus restreint que celui des activités d’innovation. Si la R&D est un moyen stratégique (input) pour se maintenir à la frontière technologique, elle ne définit pas à elle seule le caractère innovant d’une entreprise, ni d’une économie (output). C’est particulièrement vrai pour les entreprises luxembourgeoises, bien intégrées aux chaînes de valeurs internationales. Dans un contexte de mobilité du capital intellectuel, il est possible de bénéficier des effets positifs de la R&D réalisée à l’étranger… tout comme il est possible d’exporter des connaissances produites dans les centres de R&D luxembourgeois, parfois à l’intérieur d’un même groupe. Cette ouverture s’illustre par ailleurs par le fait que près du tiers de la R&D exécutée au Luxembourg est financée par « l’étranger », contre une moyenne de 10% dans l’UE. Une « petite économie ouverte » pourrait ainsi afficher d’excellents résultats en terme d’innovation sans que les travaux de recherche liés aient été réalisés intramuros.

La recherche en entreprises : une activité pour les « happy few » ?

Les dépenses de R&D des entreprises sont très concentrées. A l’échelle de l’OCDE, 90% du total de la R&D privée est réalisée par 1.500 entreprises. Le Luxembourg n’échappe pas à « la règle » : la dernière statistique connue en la matière estimait qu’en 2008, une dizaine d’entreprises réalisait 75% des dépenses brutes de R&D (STATEC). Cette concentration se vérifie également sur le plan géographique : dans l’UE, 5 des 93 « grandes régions » définies par Eurostat concentrent à elles seules près du tiers des investissements privés en recherche (dont 9% dans le seul Bade-Wurtemberg), alors qu’elles ne représentent « que » 19% du PIB de l’Union.

Deux grands types d’entreprises ressortent des acteurs privés de la R&D au Luxembourg : d’une part, des groupes industriels de grande taille (et leurs filiales), présents sur les marchés internationaux (comme Goodyear, Delphi, DuPont de Nemours, Paul Wurth, ArcelorMittal, Tarkett, etc.), et, d’autre part, des prestataires de services d’ingénierie et d’études, majoritairement des PME dans des domaines variés (IT, logistique, espace).

Mieux prendre en compte les effets liés à la structure de l’économie luxembourgeoise dans les benchmarks

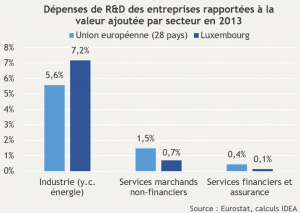

L’indicateur d’intensité des dépenses de R&D des entreprises peut être influencé par la structure économique de chaque pays. L’industrie, qui contribue à 15% du PIB européen, représente à elle seule 65% des dépenses privées de R&D. Au Luxembourg, le secteur pèse pour 6% du PIB et 63% des dépenses de recherche privées.

L’industrie est ainsi traditionnellement plus intensive en R&D que les services (voir graphique ci-dessous). Par ailleurs, les industries luxembourgeoises investissent plus que la moyenne européenne dans la recherche, relativement à leur valeur ajoutée, et se situent pour cet indicateur d’intensité à un niveau proche de celui de l’Allemagne, de l’Autriche, de la Belgique et du Danemark.

En conséquence, si dans le secteur marchand luxembourgeois, la répartition entre les services non-financiers, les services financiers et l’industrie était la même que celle que l’on observe dans l’UE et que chacune de ces branches maintenait son intensité de dépenses en R&D, les investissements de R&D des entreprises au Luxembourg ne représenteraient pas 0,68% du PIB mais 1,27% et le pays passerait ainsi du 16ème au 9ème rang européen (basé sur les données de 2013).

Un paysage de la recherche en évolution

Si la part relativement réduite du secteur industriel dans le PIB luxembourgeois pèse sur les performances apparentes en matière de recherche, il ne faut pas perdre de vue que « l’écosystème » de recherche et d’innovation du pays a sensiblement évolué en quelques années (multiplication des activités de recherche publique, renforcement des régimes d’aides directes aux entreprises pour la recherche, incitation aux partenariats public-privé, etc.). Une dynamique à poursuivre tant que diversification économique rimera avec développement d’activités à haute valeur ajoutée.

Articles liés

Idée du mois n°18: Recherche, Développement et Innovation : le Luxembourg au « milieu du gué »

Idée du mois n°18: Recherche, Développement et Innovation : le Luxembourg au « milieu du gué »- Medical school à la luxembourgeoise : la fin du débat ?

- Brain drain – le défi de retenir et d’attirer les architectes de notre avenir (2/2)

- Brain drain – le défi de retenir et d’attirer les architectes de notre avenir (1/2)

- Former des ingénieurs au Luxembourg (1/2)

- Former des ingénieurs au Luxembourg (2/2)