Luxembourg

Une Nation en Etat de grâce ? Après un discours du Premier Ministre louant une « économie forte », des « finances publiques saines » et « la confiance en l’avenir des habitants » dont le nombre poursuit sa progression (+2,5% sur un an), le Ministre des Finances a également salué la situation budgétaire jugée favorable, soulignant l’amélioration du solde des Administrations publiques de 0,4 point de PIB (222 millions d’euros), à 845 millions d’euros pour 2016 par rapport aux estimations figurant dans le projet de budget 2017 – une orientation qui pourrait s’inverser cette année sous le coup(t) de la réforme fiscale (variant selon les sources de 0,7% du PIB à quelque 1,7%) et de la perte de recettes de TVA sur le e-commerce escomptée pour 2019 (équivalente à environ 0,3% du PIB).

Dans les prévisions de printemps de la Commission, les principaux indicateurs macroéconomiques du pays ont été révisés à la hausse augurant de la poursuite du fort « momentum » : chômage, croissance du PIB (révision de +0,4 pp pour 2017 et +0,5 pp de PIB pour 2018), inflation (+0,4 pp pour 2017 mais -0,3 pp pour 2018). Pour rappel, le STATEC a récemment réévalué à la hausse ses estimations de croissance passées, à +4,2% contre +3,7% pour 2016 notamment, à des niveaux comparables au taux de croissance annuelle moyen d’avant crise. La balance courante serait, elle, moins excédentaire qu’anticipé à l’hiver (-0,2 pp pour 2017 et 2018) sous l’effet d’une demande intérieure alimentée par l’amélioration significative du revenu disponible des ménages.

Pour asseoir ce contexte porteur et, donc, soutenir les PME, « moteur de la croissance économique et de la création d’emploi », des aides nouvelles ont été annoncées pour les projets de coopération territoriale européenne ; pour les jeunes entreprises ; pour les dommages causés par les calamités naturelles ou encore pour financer les risques.

Zone euro

Au cours du premier trimestre 2017, le PIB a augmenté de 0,5% par rapport au précédent, variant de +1,5% en Lettonie à -0,1% en Grèce, vis-à-vis de laquelle la Commission affiche plus de morosité que cet hiver, revoyant ses taux de croissance annuels à la baisse pour 2016 (croissance nulle) et suivantes (2,1% en 2017 et 2,5% en 2018).

En matière d’échanges, les exportations de biens de la zone euro vers le reste du monde sont en hausse de 10% et les importations de 12% par rapport à la même période de l’année précédente (janvier-mars). Par ailleurs, la CJUE a rendu des conclusions très attendues après le blocage temporaire du Parlement wallon au CETA : outre celle du Parlement européen, l’accord de libre-échange entre l’Union européenne et Singapour (2013) peut nécessiter l’approbation de chaque parlement national, certains volets ne relevant pas des compétences exclusives de l’UE mais de compétences partagées avec les Etats membres.

Dans l’ensemble, en ligne avec des indicateurs d’enquête bien orientés, la Commission s’est montrée printanière sans être estivale dans ses récentes prévisions. Elle a opéré des révisions légèrement favorables sur les fronts de la croissance économique, du déficit budgétaire et du chômage. Ainsi le taux de chômage se situe sous sa moyenne de long terme, stabilisé à 9,5% en mars, comme la croissance de l’emploi est inégalée depuis 8 ans pour l’année 2016. En revanche, malgré un regain fortement lié aux prix des carburants (1,9% annuel en avril 2017), l’évolution de l’inflation serait un peu moins heureuse, avec une progression des salaires modérée par la persistance de « capacités inutilisées » sur le marché du travail (estimées à 18% de la population active). Cette situation ne manque pas d’interpeller comme en témoigne l’énoncé par la Commission du Pilier européen des droits sociaux (20 principes non contraignants, répartis en 3 chapitres : égalité des chances sur le marché du travail, amélioration des conditions de travail, protection et inclusion sociale). Dans cette veine, le FMI a appelé l’Allemagne à rester très attentive à la lente augmentation du risque de pauvreté relative afin de garantir une « croissance inclusive », par ailleurs débattue au cours de la campagne électorale.

Dans ce contexte, et considérant que sa politique monétaire a nourri la reprise et les créations d’emplois, aucun changement de cap n’est prévu par la BCE (volume mensuel de rachats d’actifs inchangé jusqu’en décembre 2017 a minima et taux principaux maintenus voire abaissés bien au-delà de cette échéance), malgré la récurrence de certaines critiques et l’évanescence des risques baissiers internes.

Reste du monde

« Before discussing our future, we must first sort out our past » : l’addition dont le Royaume Uni pourrait s’acquitter vis-à-vis de l’UE pourrait finalement atteindre les 100 milliards d’euros selon une récente évaluation de la Commission. Si le regain d’inflation est resté modéré (+0,7% en 2016), il pourrait accélérer cette année (+2,5%), tandis que la croissance du PIB a ralenti au premier trimestre 2017 avec +0,3% par rapport au trimestre précédent (contre +0,7% au quatrième trimestre 2016).

Aux Etats-Unis, les données de l’emploi confortent l’orientation de la Fed, avec une diminution du taux de chômage à 4,4% en avril (-0,1pp), au plus bas depuis mai 2001 – et à 8,6% en intégrant le sous-emploi, un niveau non atteint depuis novembre 2007 – des créations d’emploi en forte hausse, notamment dans les secteur de la santé et de l’aide sociale (18%) ou des loisirs et l’hébergement (25%), supérieures aux prévisions. Pour autant, elles ne lèvent pas les incertitudes sur les conséquences des « Trumponomics », notamment en cas d’abrogation controversée de l’Obamacare. De même, les contours de la réforme fiscale se précisent (projet de mécanisme d’ajustement aux frontières délaissé au profit d’une taxe réciproque, maintien de la déductibilité des intérêts de l’impôt sur les sociétés) mais divisent (possible accroissement du déficit à court terme, taxe sur la valeur ajoutée).

Et pendant ce temps, la Chine promeut le projet « One Belt, One Road » qui prévoit des investissements faramineux dans des routes terrestres et maritimes « ceinturant le monde » pour combler les besoins en infrastructures de l’Asie émergente mais encore (et surtout ?) pour permettre aux entreprises chinoises de trouver de nouveaux débouchés.

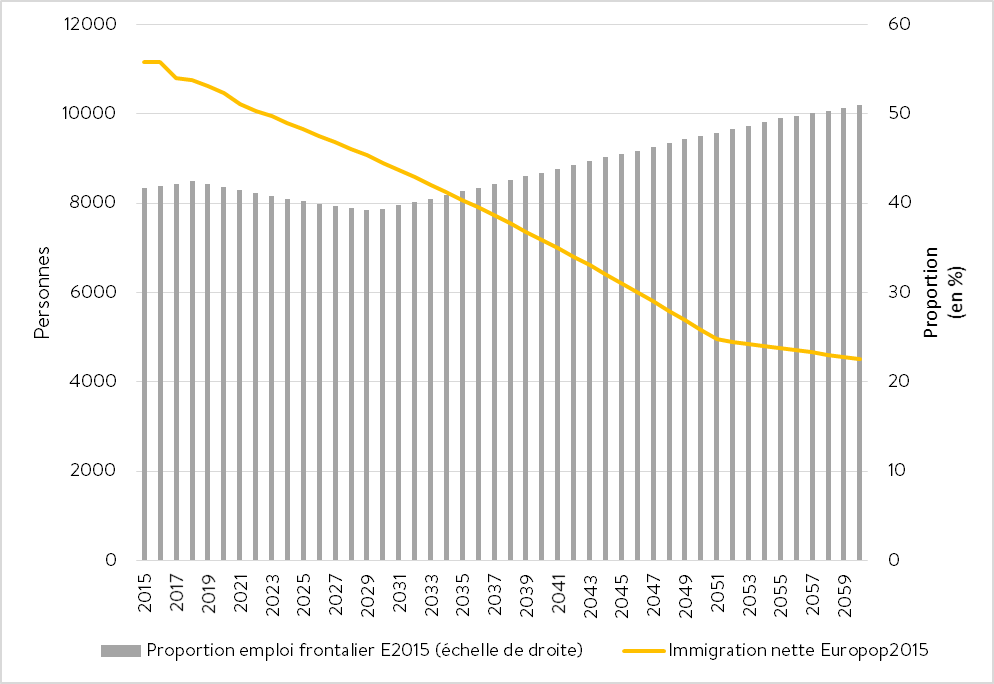

Projections de la part des frontaliers dans l’emploi et immigration nette au Luxembourg à l’horizon 2060 (scénario Europop2015)

Sources : Eurostat et calculs IDEA

Sources : Eurostat et calculs IDEA

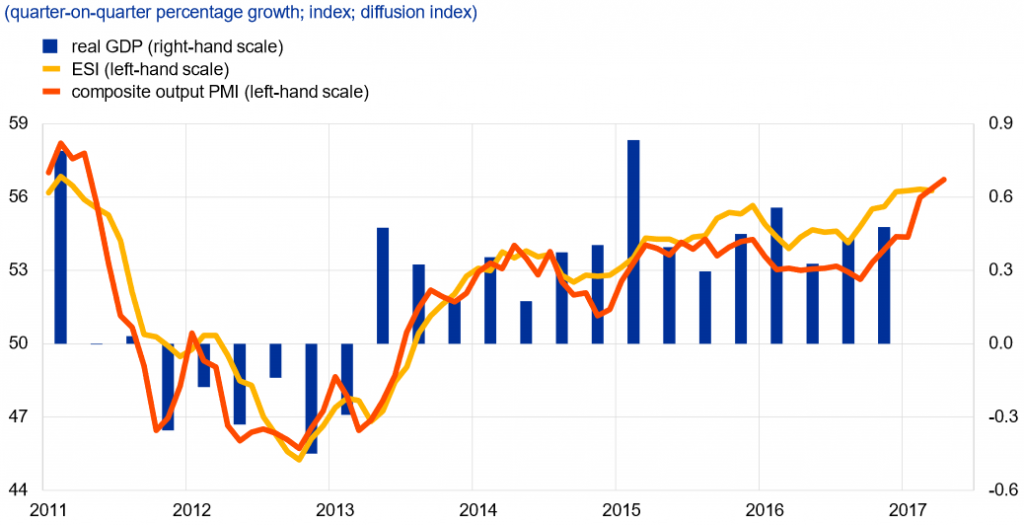

Euro area real GDP, the Economic Sentiment Indicator (ESI) and the composite output Purchasing Managers’ Index (PMI)

Sources : Eurostat, European Commission, Markit and ECB.

Sources : Eurostat, European Commission, Markit and ECB.

Notes: The ESI is normalized with the mean and standard deviation of the PMI. The latest observations are for the fourth quarter of 2016 for real GDP, March 2017 for the ESI and April 2017 for the PMI.

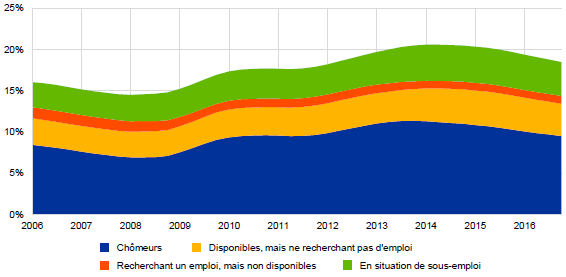

Estimations de la sous-utilisation de la main-d’œuvre dans la zone euro (en % de la population active)

Source : Banque centrale européenne (BCE)

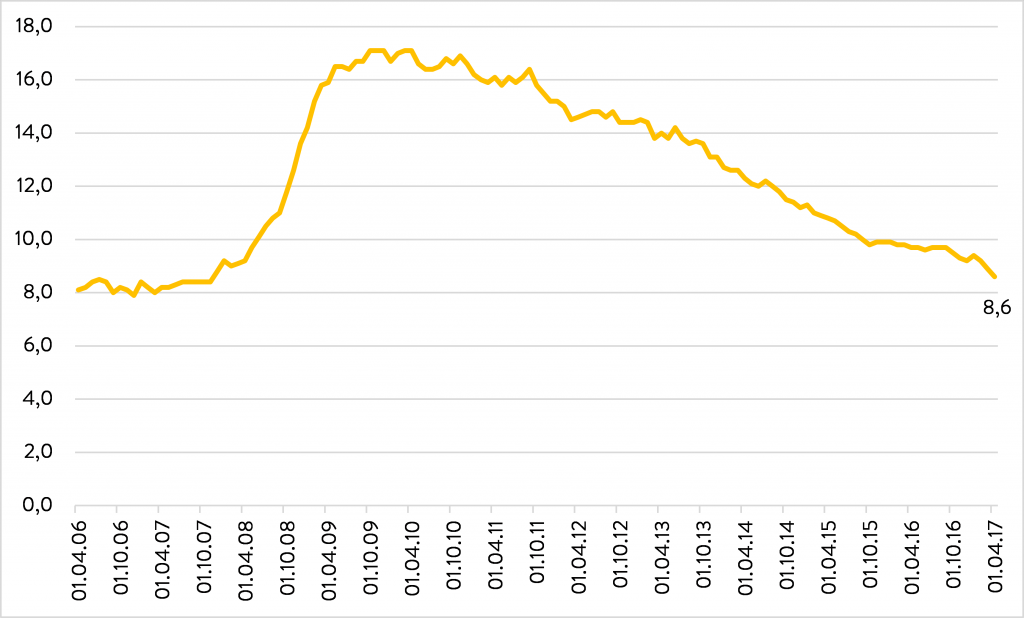

Chômeurs, personnes éloignées du travail et temps partiels subis total aux Etats-Unis (en %)

Source : Bureau of Labor Statistics

Source : Bureau of Labor Statistics

Articles liés

Marché du travail : Sous surveillance/A surveiller

Marché du travail : Sous surveillance/A surveiller- Retour sur la table ronde “Guerre des talents dans la Grande Région” (@ICT Spring 2019)

- Édito de la semaine : Compléter les études de médecine au Luxembourg : un « impératif catégorique »

- Consensus économique 2026 d’IDEA : Yesterday

- Handicap et entreprises : un « bilan emploi » en demi-teinte

- Idée du mois n°18: Recherche, Développement et Innovation : le Luxembourg au « milieu du gué »

One thought on “Tableau de bord de l’économie n°14 – Mai 2017”