Crédit photo : ©LMIH/Sabino Parente

Il existe, dans le débat économique luxembourgeois, des intervenants qu’il n’est pas exagéré de considérer comme étant des pessimistes professionnels. Pour eux, rien ne va jamais ; même lorsque tout semble aller à peu près correctement, ils annoncent que le Luxembourg n’a pas la place pour accueillir tout le bonheur économique qui lui tombe dessus et que le pire est forcément à venir !

Il arrive hélas, à l’instar des horloges cassées qui donnent l’heure juste deux fois par jour, que ces méridianopètes finissent par avoir raison.

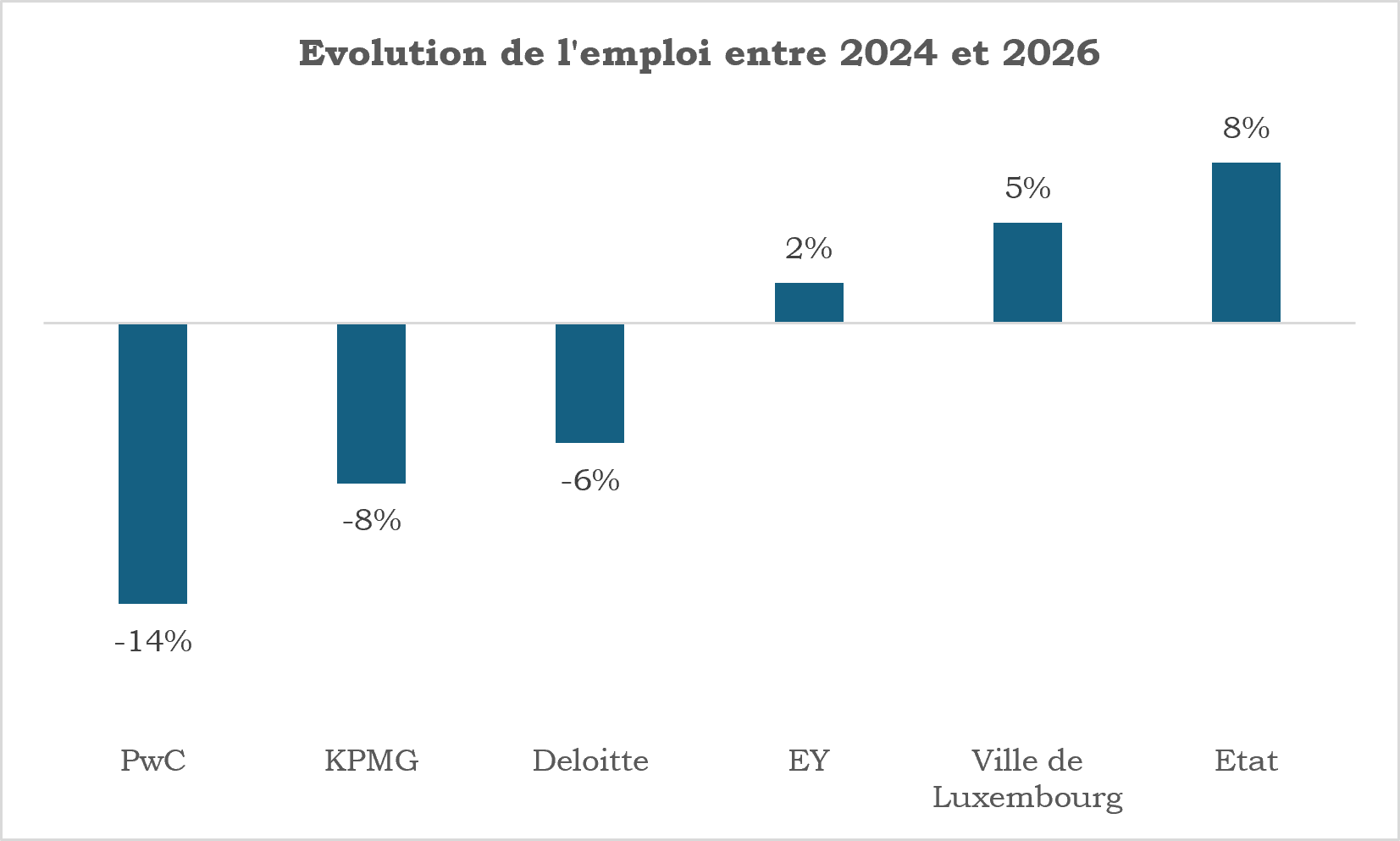

La mauvaise orientation actuelle du marché du travail leur donne par exemple une occasion de – se faire – passer pour des Cassandre trop longtemps injustement ignorées[1]. Ils peuvent d’autant plus aisément le faire qu’au-delà des données agrégées[2] (taux de chômage, création d’emplois marchands, évolution du nombre de postes déclarés à l’ADEM, niveau de faillites d’entreprises, etc.) relativement mal orientées, l’emploi semble également marquer le pas au sein de certaines grandes entreprises généralement promptes à mettre en avant qu’elles recrutent.

Ainsi, l’effectif total des Big Four – Deloitte, KPMG, EY, PwC qui concentrent près de 2% de l’emploi total – serait passé de 10.520 en janvier 2024 à 9.720 (-8%) en janvier 2026 d’après le STATEC.

Source : STATEC

Il serait évidemment excessif de tirer de ces seules évolutions des conclusions définitives sur l’état général du modèle économique du Luxembourg ou sur les difficultés particulières que connaît son marché du travail. Mais il serait tout aussi imprudent de les ignorer. Car lorsque des entreprises aussi intégrées à la place financière que trois des Big Four semblent réduire significativement leurs effectifs, il est raisonnable d’y voir un signal faible qui suppose d’aller au-delà des appels – souvent creux – à conduire des « réformes structurelles » et des critiques – généralement convenues – visant des equity partners supposément obsédés par les profits à (se) distribuer !

Il conviendra(it) donc, entre autres, de s’interroger sur les raisons de l’apparent essoufflement des Big Four en matière de création nette d’emplois – en dépit de leurs investissements dans la construction de nouveaux espaces de travail dans le pays :

- S’agit-il de l’impact déjà perceptible de l’essor de l’intelligence artificielle générative ?

- Serait-ce une évolution normale après la « poussée d’embauche » observée durant les années 2022 et 2023 ?

- Faut-il y voir le résultat d’une place financière en perte de vitesse ?

- Est-ce à cause des coûts élevés du travail et du logement qui contraignent leur capacité à attirer de la main-d’œuvre ?

- Faut-il « blâmer » le taux d’impôt sur le revenu des collectivités et l’existence de l’impôt sur la fortune ?

- Serait-ce l’effet mécanique d’un mouvement structurel d’externalisation – rendue possible par la télétravaillabilité d’une partie des emplois qualifiés – vers d’autres juridictions (Maurice, Roumanie, Inde, Portugal) ?

- Accessoirement, faut-il désormais considérer comme plausible l’ouverture prochaine de procédures de licenciement collectif (plans sociaux) au sein des Big Four de la place ?

Évidemment, si comprendre pourquoi plusieurs grands cabinets d’audit et de conseil ne recrutent plus comme par le passé est nécessaire, l’essentiel demeure de (re)trouver la recette qui permettra au pays de renouer avec une croissance vigoureuse et riche en création d’emplois de qualité. A l’aune des projections économiques à moyen terme, cela ne sera de toute évidence pas une mince affaire !

[1] Il convient toutefois de garder à l’esprit que certains de ceux qui s’alarment aujourd’hui de la faiblesse des créations d’emplois étaient, par le passé, parmi ceux qui regrettaient que la croissance soit trop riche en emplois.

[2] Voir à ce sujet : Michel-Edouard Ruben (2025), Du chômage au Luxembourg.

Articles liés

Décryptage N°55 : Réponses à la crise énergétique : pourquoi 2026 n’est pas 2022 ?

Décryptage N°55 : Réponses à la crise énergétique : pourquoi 2026 n’est pas 2022 ?- Energy policies in Luxembourg : efficiency, fairness and price

- Évaluer pour mieux agir : l’efficacité des politiques climatiques au Luxembourg

- Le pari photovoltaïque

- COP 30 : concilier climat et croissance, le dilemme européen

- Prix de l’énergie : concilier des objectifs contradictoires

Bonjour, très utile d’attirer l’attention sur cette baisse de l’emploi des Big 4. Dommage qu’il n’a pas été possible d’identifier la ou les causes parmi celles que vous mentionnez. Il faudrait interroger les Big 4 directement pour savoir et ensuite tirer les conclusions.

PWC a notamment créé un shared service center en Ibérie travaillant pour le Luxembourg (coût et disponibilité main d’oeuvre). L’analyse devrait donc être consolidée. L’aitre grande question est évidemment l’IA qui joue un rôle essentiel pour les jeunes en Californie où les entreprises de la tech embauchent beaucoup moins.

Si vous considérez les postes vacants annoncés par l’ADEM auprès des mêmes BIG 4 vous pouvez déduire qu’ils sont toujours à la recherche de collaborateurs. Etant moi-même dans le métier depuis pus de 40 ans je me rends compte combien il est devenu difficile de recruter des gens bien formés et compétents et de vendre leurs prestations à un coût acceptable poiur la clientèle industrielle et commerciale locale. Les nationaux vont à l’étranger et ceux qui restent sont recrutés par la fonction publique qui offre des avantages inacceptables dans le secteur privé. Donc rien de plus normal, pour autant que c’est possible, que de faire faire le télétravail par des populations moins voraces. Ce ne n’est pas par les impôts mais bien par sa propre politique salariale que notre état est en train de tuer une éconoomie basée sur des activités sans attache locale.