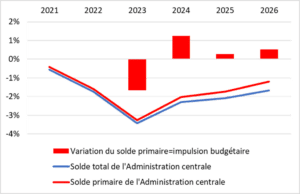

Le projet de budget 2023 de l’Etat a été déposé à la Chambre des Députés le 12 octobre dernier. Comme le montre le graphique suivant, le déficit de l’Administration centrale atteindrait, dans la foulée il est vrai de la crise en Ukraine et de la mise en œuvre consécutive du « Preisdeckel », quelque 3,4% du PIB en 2023 (courbe bleue). La situation s’améliorerait cependant par la suite, avec un déficit s’établissant à « seulement » 1,7% du PIB en 2026 – soit la dernière année couverte par le budget pluriannuel.

Graphique : Soldes de l’Administration centrale

Source : Projet de budget pluriannuel 2023-2026.

Il est intéressant de calculer à partir de là le solde primaire, à savoir le solde budgétaire apuré des charges d’intérêt. Même s’il n’est pas souvent considéré au Luxembourg[1], ce dernier (ou plutôt sa variation à travers le temps) traduit mieux que le solde global l’orientation générale de la politique budgétaire, ou plus précisément l’impulsion économique imprimée par cette dernière[2]. Comme l’indique la courbe rouge du graphique, ce solde s’améliorerait davantage encore que le solde total de l’Administration centrale sur la période couverte par le projet de budget pluriannuel, ce qui reflète la forte augmentation des charges d’intérêt supportées par l’Administration centrale au cours de cette période. Les charges en question passeraient en effet de 114 millions d’euros en 2021 à quelque 430 millions en 2026 selon le projet de budget.

Tout va-t-il donc pour le mieux dans le meilleur des mondes ? Pas vraiment, pour au moins deux raisons.

En premier lieu, le solde primaire (courbe rouge) ou plutôt ses variations (histogrammes rouges) est le reflet des impulsions budgétaires (impact de mesures nouvelles ou de chocs divers). A politique inchangée et en l’absence de chocs, la courbe est censée demeurer rigoureusement stable – un véritable électroencéphalogramme plat. Sa vive amélioration postulée pour 2024 dans le projet de budget reflète la non-prolongation supposée des mesures adoptées dans le cadre de la Tripartite de septembre 2022 (« Solidaritéitspak 2.0 », portant sur 1,2 milliard d’euros au total pour 2022 et 2023 soit 1,5% du PIB). Si d’aventure le « Preisdeckel » (la principale composante du « plan d’aide », avec 600 millions d’euros prévus) devait en tout ou partie se prolonger en 2024 – par exemple si la hausse des prix énergétiques s’avérait être tout autre chose qu’un « feu de paille », l’amélioration du solde primaire escomptée pour 2024 dans le projet de budget resterait largement lettre morte. Les améliorations du même solde postulées par la suite sont encore plus difficiles à appréhender, faute de mesures d’assainissement particulièrement « fracassantes » annoncées à ce stade pour 2025 et 2026[3].

En second lieu, même si les projections officielles du solde primaire s’avéraient correctes, avec un déficit hors charge d’intérêts passant effectivement de 3,3% en 2023 à 1,2% en 2026 (plus de deux points de pourcentage d’amélioration, donc), un tel résultat se situerait toujours résolument en-deçà du solde correspondant, qui soit durablement compatible avec l’objectif gouvernemental d’une dette publique n’excédant pas 30% du PIB. Un « nouveau régime économique » semble prévaloir depuis les funestes événements du début 2022, avec à la clef une croissance économique « tendancielle » moindre, désormais estimée à 2% environ[4] (contre un taux de l’ordre de 3% postulé auparavant) et par des taux d’intérêt implicites sur la dette sans doute appelés à converger vers 3% (ils passeraient déjà de 0,7% en 2023 à 1,7% en 2026, selon les documents budgétaires). Or sous un tel « régime », le solde à moyen terme faisant converger (graduellement, certes) la dette publique vers 30% du PIB s’établirait à -0,3%[5] du PIB, soit pratiquement l’équilibre. Sous le « régime » économique précédent, caractérisé par des taux d’intérêt implicites de 0,7% (le niveau effectif de 2021 à 2023 selon le projet de budget) et par une croissance économique tendancielle de 3% l’an, le solde primaire de l’Administration centrale compatible avec le même objectif de dette publique s’établissait à -1,3% du PIB, soit le solde primaire actuellement visé pour 2026. Mais les temps ont changé…

Ce résultat est purement arithmétique. Il découle automatiquement de deux prémisses, à savoir un objectif d’endettement cantonné à 30% du PIB et le respect (toujours à moyen terme) de l’objectif de stabilité des prix de la BCE. Le tout conditionnellement à une croissance économique de 2% l’an en moyenne[6].

Un tel déficit primaire de l’Administration centrale, inférieur à 0,3% du PIB, requiert (i) la mise en œuvre des objectifs de soldes inhérents au projet de budget sur l’horizon 2023-2026 et (ii) une nette amélioration de cet objectif au-delà de la période couverte par le projet de budget pluriannuel. Un double défi d’envergure, assurément…

[1] Probablement du fait de la faiblesse des charges d’intérêt, mais cet état de fait est précisément en train d’évoluer.

[2] Le meilleur indicateur de l’orientation de la politique budgétaire est la variation du solde primaire ajusté de la conjoncture (solde primaire structurel), mais comme l’indiquent les documents budgétaires, la composante cyclique des soldes budgétaires sera pratiquement inchangée tout au long de la période 2022-2026. En conséquence, le solde nominal de l’Administration centrale (courbe rouge) et surtout ses variations ne différeront que très légèrement des indicateurs correspondants corrigés des évolutions conjoncturelles. La courbe rouge du graphique peut dès lors être interprétée en termes structurels.

[3] L’impact « automatique » de la non-indexation des barèmes fiscaux pourrait certes expliquer une partie de cette amélioration attendue des soldes primaires de l’Administration centrale.

[4] C’est aussi approximativement le taux considéré comme « potentiel » dans les prévisions macroéconomiques servant de base au projet de budget.

[5] Sachant qu’au Luxembourg (compte tenu de l’équilibre budgétaire des pouvoirs locaux et des excédents de la sécurité sociale), la dynamique d’endettement reflète l’évolution des soldes de l’Administration centrale et non celle de l’ensemble des administrations publiques. Dans le projet de budget, la variation projetée de la dette publique brute consolidée correspond d’ailleurs strictement au cumul des déficits de l’Administration centrale escomptés de 2024 à 2026. Dans un tel contexte, le déficit total de l’Administration centrale permettant de converger vers un ratio d’endettement de 30% est égal à 30%*4% (soit le taux de croissance nominal du PIB, égal à une croissance en volume « tendancielle » de 2%, augmenté d’une inflation de 2% l’an en moyenne correspondant à l’objectif de la BCE) = 1,2% du PIB. Ce qui donne en termes de déficit primaire 1,2 – 0,9% (charges d’intérêt résultant de 3% d’intérêts implicites portant sur une dette de 30%) = 0,3% (donc solde de -0,3% du PIB).

[6] En supposant également la poursuite du régime actuel de transferts de l’Etat aux communes et à la sécurité sociale.

Articles liés

La place financière, une multispécialiste en quête de leadership

La place financière, une multispécialiste en quête de leadership- Conférence sur “la guerre des talents dans la Grande Région” – le 12 février

- Réembarquer dans la lutte contre la vacance

- The Global Minimum Tax will die another day

- Lettre au Père Noël

- Matinale IDEA/Eurostat – un échange enrichissant au sujet du PIB