Face aux externalités positives comme négatives qu’elles génèrent, les entreprises intègrent de manière croissante des préoccupations sociales et environnementales à leur cœur d’activité et dans leurs relations avec leurs parties prenantes à travers une politique de « Responsabilité Sociale d’Entreprise » (RSE), contribuant ainsi au développement durable. Mais en la matière, faire n’est pas tout, il convient également de faire savoir… Aussi, au registre des outils de formalisation de la RSE, l’on retrouve notamment la publication de rapports de développement durable. Si de nombreuses pratiques relèvent encore de l’initiative volontaire des entreprises, ce reporting est devenu, pour certaines, une exigence légale, sortant du cadre supposé non contraignant de la RSE. Qu’en-est-il au Luxembourg (réglementation, évolution du reporting, pratiques…) ?

La communication relative à la RSE, ce n’est pas pour tout le monde.

Par une loi du 23 juillet 2016[1], le Luxembourg a transposé la Directive 2014/95/UE, légiférant sur la communication relative à la RSE ou, dans le jargon, de « données extrafinancières », de la part des entreprises. Elle prescrit que les entreprises cotées, les banques et les compagnies d’assurance de plus de 500 salariés doivent publier des informations relatives à l’impact environnemental et social, au respect des droits de l’homme et à la lutte contre la corruption ainsi qu’à leur politique de diversité dans les organes de gouvernance. S’il s’agit de l’initiative la plus importante au niveau européen en matière de reporting RSE, le Grand-Duché l’a interprétée a minima, considérant que la pratique était encore (trop) nouvelle pour les entreprises du pays comparativement aux voisins[2] et que la présence de nombreuses filiales rendait son application plus délicate. Au vu de ces dispositions réglementaires, le nombre total d’entreprises visées ne devrait pas excéder quelques dizaines au Luxembourg (et 6 000 à travers l’Union européenne). Par ailleurs, cette loi n’impose pas une obligation de faire, mais une obligation de dire, selon l’approche réglementaire « comply or explain » qui permet aux entreprises de ne pas se conformer à la règle à condition d’expliquer publiquement pourquoi.

La communication RSE se développe « malgré tout », y compris au Luxembourg

Malgré la faible proportion d’entreprises concernées par l’obligation de reporting au niveau européen et l’absence de système communément admis au niveau international, la communication sur la RSE se développe et se structure au Luxembourg. Ainsi, la publication d’un rapport dédié serait passée de 9 à 20% entre 2008 et 2013 et, parmi les entreprises qui « rapportent », plus de 50% se seraient fixé des objectifs chiffrés contre 40% cinq ans plus tôt[3].

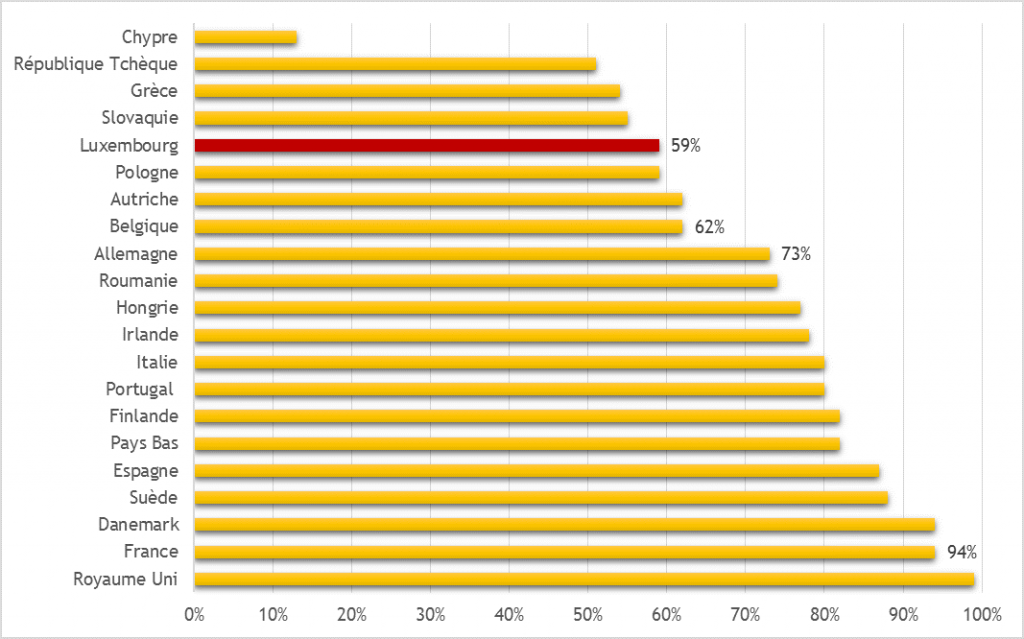

Pour autant, les principales entreprises luxembourgeoises (Top100)[4] semblent moins « expressives » que leurs voisines en matière d’information non financière, commerciale et industrielle : 59% de ces entreprises rendent compte de leur responsabilité contre une moyenne européenne de 72%[5] (94% en France, 73% en Allemagne, 62% en Belgique), moins de la moitié inclut des informations relatives à la RSE dans leur rapport annuel (43% contre 57% en moyenne), 4% produisent un rapport dit « intégré » qui associe données financières et extrafinancières. Enfin, 23% des entreprises font le lien entre RSE et Objectifs de Développement Durable (contre 39% en moyenne). Ces observations corroborent les résultats de l’enquête conduite par IMS auprès de ses membres : « [Les CEOs] ne placent donc globalement pas l’entreprise en première ligne dans la réalisation des ODD »[6].

Graphique: Part des entreprises du Top100 qui rendent compte de leur politique de RSE (en %)

Source: données KPMG – Survey of Corporate Responsibility Reporting 2017

« Pionnières », la France et la Grande-Bretagne sont reconnues pour avoir exigé de la transparence en matière de développement durable de la part des grandes entreprises. Dans une logique poussée à l’extrême, la Chine appliquera les « social credit scores » aux entreprises. Ce système d’évaluation et de classement des entreprises basé sur des technologies avancées de collecte et d’analyse de données (précédents criminels, mauvaise conduite dans des projets gouvernementaux, respect des régulations publiques, attitudes « remarquables »…) aura pour objectif de renforcer la transparence et la confiance sur les marchés ainsi que la responsabilité des entreprises sur les plans sociétaux et environnementaux[7].

Luxembourg : un si mauvais élève ? Il ne suffit pas de bien dire pour bien faire.

Le classement plutôt « médiocre » du Luxembourg en matière de reporting peut être nuancé par la structure de son économie faites de multiples entreprises où la distance entre employeurs et employés peut être moindre que dans d’autres structures. Par ailleurs, certaines entreprises, notamment des filiales, font remonter leurs indicateurs RSE à la maison mère sans produire de rapport local. Enfin, la maturité du dialogue social peut en être une autre raison. Ainsi, nombreuses sont sans doute les entreprises qui prennent soin de leurs salariés, sont conscientes des enjeux environnementaux et/ou ont une gouvernance saine et durable sans le structurer de manière stratégique (à l’image de Monsieur Jourdain qui faisait de la prose sans le savoir…).

Une information qui n’est pas encore « fiable, régulière et sincère » malgré des initiatives d’envergure

Contrairement à la comptabilité internationale, la RSE n’est pas (encore) objectivable « dans le temps et dans l’espace ». Bien que non contraignante, la norme internationale ISO 26000 fournit des lignes directrices à la responsabilité sociétale et la Global Reporting Initiative (GRI)[8] incite à faire du reporting de développement durable une pratique (plus) courante, en proposant notamment aux organisations des indicateurs de suivi de leurs performances en la matière. De même, certains des 244 indicateurs qui constituent le cadre statistique de suivi des Objectifs de Développement Durable (ODD) peuvent renvoyer à une action « responsable » des entreprises mais l’ensemble se veut résolument plus englobant. Malgré ces initiatives, il est encore difficile d’aboutir à une information « fiable, régulière et sincère » en matière de RSE. Comparer le niveau de maturité entre entreprises et, plus encore, tirer des conclusions pour l’ensemble des économies constituent donc une vraie gageure.

Différents acteurs pour catalyser le développement du reporting RSE

Les pouvoirs publics (loi) comme les marchés financiers (nouvelles régulations et exigences pour l’entrée en bourse, pression des investisseurs, etc.), les clients (code de conduite fournisseurs, critères sociaux ou environnementaux dans les marchés publics, boycott, etc.) ou les organisations non gouvernementales peuvent catalyser le développement des pratiques responsables comme du reporting. A titre d’exemple, 13 organisations de la société civile plaident pour une loi sur le « devoir de vigilance » au Luxembourg considérant que l’approche volontaire de responsabilisation des entreprises est insuffisante[9]. Ce « devoir de vigilance » consiste, pour les entreprises transnationales, à recenser et prévenir les risques sur les droits humains et l’environnement qu’elles encourent ainsi que leurs sous-traitants et fournisseurs (en vigueur en France notamment). Par ailleurs, depuis le 1er janvier 2018, la Bourse a intégré dans son code de gouvernance (« The X Principles of Corporate Governance of the Luxembourg Stock Exchange ») des exigences RSE à l’intention des sociétés cotées. En plus de la mission du conseil d’administration, du reporting financier, des droits des actionnaires, ces entreprises devront désormais obligatoirement dévoiler leur politique en matière de RSE (Principe IX).

Renforcer la maîtrise des informations non financières pourrait permettre d’améliorer la transparence et la diffusions des pratiques RSE. Pour ce faire, une manière « douce » consisterait à accroître la visibilité des pratiques responsables – mais pas toujours mises en avant comme telles – des PME. Car « si le nombre d’informations augmente, on peut espérer que la densité des actes augmentera »[10].

[1] Au Luxembourg, l’article 68 de la loi modifiée du 19 décembre 2002 concernant le registre de commerce et des sociétés ainsi que la comptabilité et les comptes annuels des entreprises dispose (depuis la réforme opérée par la loi du 10 décembre 2010 relative à l’introduction des normes comptables internationales pour les entreprises) que « dans la mesure nécessaire à la compréhension de l’évolution des affaires, des résultats ou de la situation de la société, l’analyse doit comporter des indicateurs clés de performance de nature tant financière que, le cas échéant, non financière ayant trait à l’activité spécifique de la société, notamment des informations relatives aux questions d’environnement et de personnel. ». Il est dit dans l’exposé des motifs que « l’expérience montre cependant que l’approche suivie – jusqu’à présent – par les directives comptables en matière de publication d’informations non financières n’a pas eu l’efficacité voulue ».

[2] Voir exposé des motifs: http://www.chd.lu/wps/PA_RoleDesAffaires/FTSByteServingServletImpl?path=/export/exped/sexpdata/Mag/140/539/153398.pdf

[3] Données du LISER extraites de l’Enquête de 2008 sur les pratiques de RSE des firmes et de l’Enquête de 2013 sur les Pratiques Organisationnelles et Managériales des Entreprises (POME)

[4] Voir : KPMG Survey of Corporate Responsibility Reporting 2017. KPMG a identifié les 100 premières entreprises de chaque pays en se basant sur le chiffre d’affaires (sources officielles) incluant des entreprises cotées, privées et publiques.

Voir : https://home.kpmg.com/content/dam/kpmg/campaigns/csr/pdf/CSR_Reporting_2017.pdf

[5] Malte, l’Estonie, la Lettonie, la Lituanie, la Croatie, la Slovénie et la Bulgarie ne sont pas couverts.

[6] Voir: Rapport d’enquête IMS, (2018), « Le pouls des entreprises: engagement et contribution au développement durable », p.50-51.

[7] Voir: Merics, (May, 24 2017), « China’s social credit system – A big data enables approach to market regulation with broad implications for doing business in China ».

[8] “GRI is an independent international organization that has pioneered sustainability reporting since 1997.” Son cadre pour le reporting est très utilisé au niveau mondial.

[9] Voir : https://www.initiative-devoirdevigilance.org/about

[10] Source : Yvon Pesqueux, Professeur titulaire de la chaire «développement des systèmes d’organisation » au Conservatoire national des arts et métiers (CNAM)

Articles liés

Commentaire au document de travail n°7 – Démarrer pour ensuite pouvoir consolider

Commentaire au document de travail n°7 – Démarrer pour ensuite pouvoir consolider- Édito de la semaine : Et si la vague de faillite n’arrivait jamais ?

- Transition énergétique : défis et perspectives du Luxembourg face à l’impératif climatique

- Rendez-vous le 23/10 pour le premier Midi du logement pour lequel IDEA est partenaire.

- From Schengen to Chain-Gun : récit d’un scénario catastrophe

- Édito de la semaine : Relance, la plus-value européenne

très intéressant ! Bien écrit et bien documenté, merci !