Tous les économistes scrutent les évolutions du pétrole avec vigilance et préoccupation. Polluant atmosphérique, il n’en demeure pas moins de nos jours la source d’énergie la plus utilisée sur notre planète, devant le charbon, le gaz naturel et le nucléaire. Ses variations, à la hausse comme à la baisse, peuvent conduire à des changements de cycles économiques, d’où la nécessité d’anticiper tout signe d’un retournement de situation. Alors que les marchés pétroliers avaient montré des signes haussiers lors de ces derniers mois avant de rechuter violemment au cours du 4ème trimestre de 2018, un choc pétrolier est-il un scénario envisageable à moyen terme ? Si oui, quels en seraient les signes avant-coureurs ?

Le pétrole est partout

S’il est le plus souvent associé aux carburants liquides tels que l’essence, le diesel, le fioul (mazout), le kérosène ou encore le gaz de pétrole liquéfié, le pétrole entre par ailleurs dans la fabrication de nombreuses matières : dans la pétrochimie (isolants, emballages, plastiques, caoutchoucs synthétiques…), l’habillement (fibres synthétiques comme le nylon ou le polyester…), les produits pharmaceutiques (médicaments, graisses, huiles blanches, paraffines…), la chimie (les solvants, peintures, diluants, encres, colles, détergents, teintureries…), les produits d’hygiène (dentifrice, brosse à dents…), les engrais et les pesticides ou encore l’électricité lorsqu’elle est fabriquée à partir du fioul.

Une demande en hausse face à un risque de baisse de la production

Du côté de la demande, la consommation de pétrole devrait se stabiliser aux alentours de 100,07 millions de barils par jour en 2018 et de 101,51 millions en 2019. Selon le dernier rapport de l’Agence internationale de l’énergie, la consommation d’or noir va continuer à progresser au rythme d’un million de barils supplémentaires par jour jusqu’en 2025. Puis, cette progression ralentirait à 250 000 barils par jour par an jusqu’en 2040. La soif inextinguible de pétrole proviendrait majoritairement des économies émergentes. La Chine serait en tête du peloton avec une consommation journalière de 13 millions de barils par jour en 2040. L’Empire du Milieu deviendrait ainsi le premier consommateur brut du monde. La consommation en Europe, en Amérique du Nord et au Japon devrait toutefois progressivement reculer. Une forte croissance de la demande proviendrait également de l’Inde, pays pour lequel la demande en énergie va doubler au cours des 20 prochaines années.

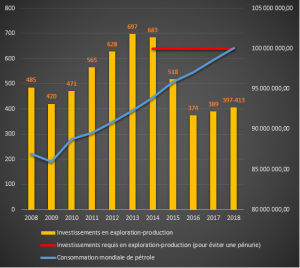

Du côté de l’offre, le document de travail fait le postulat d’une baisse probable de la production de pétrole aux alentours de 2020 à 2022 en raison de la forte baisse des investissements depuis 2015 (Graphe 1). Le rapport de l’Agence d’information sur l’énergie prédit ainsi un déséquilibre du marché mondial à moyen terme à cause de l’insuffisance des investissements. Cette même Agence alerte sur une possible pénurie d’or noir à l’horizon 2025, à moins que les compagnies pétrolières ne doublent rapidement leurs dépenses d’investissement. De plus, les découvertes de nouveaux puits de pétrole n’ont jamais été aussi faibles depuis les années 1940 ce qui risque aussi de peser négativement sur l’offre future de pétrole.

Le pétrole de schiste : la réponse à des besoins de plus en plus pressants ?

Dans ce contexte il est fort probable que les espoirs se tournent vers les pétroliers de schiste pour répondre aux besoins de plus en plus pressants. Ces producteurs sont les plus réactifs, nécessitant en règle générale une période de trois à six mois et non de plusieurs années. Mais il est peu probable que les pétroliers de schiste et les pays membres de l’OPEP puissent à eux seuls combler ce manque. D’autant plus que pour les pétroliers de schiste, d’importants problèmes de rentabilité, de logistique et de qualité de pétrole se poseront. Dès lors, nous ne parlerons plus du pétrole comme s’il en existait un seul, mais de plus en plus des différents types de pétrole.

Une tension croissante sur ce marché

Face à ces tensions croissantes, la demande risquera d’être nettement supérieure à l’offre. Il est donc fort probable que les cours du pétrole vont augmenter de nouveau, risquant d’atteindre les 100 dollars pour le Brent à la fin de l’année 2020 ou au courant de l’année 2021. A moyen terme, il est possible que nous nous dirigions vers un nouveau choc pétrolier, qui pourrait être accentué par un ou plusieurs évènements géopolitiques majeurs pour l’heure impossibles à prévoir.

Le document de travail propose des estimations et non de réelles prévisions sur les prix futurs du Brent, qui au demeurant sont effectuées par l’auteur et ne reflètent pas les compétences d’analyse prédictive d’IDEA (Tableau 1). Rappelons que sur ce marché spéculatif, de nombreuses variables psychologiques et géopolitiques seraient aussi à prendre en compte. Dès lors, une marge de sécurité comportant une fourchette basse et haute de plus ou moins 10%, qui semble être un strict minimum, est donnée.

Tableau 1 : Estimation des prix moyens et futurs du Brent par année – en prix réel de base 2017 et en prix nominal – (2018 – 2022)

| 2018 | 2019 | 2020 | 2021 | 2022 | |

| Prix réel en base de 2017 | $51,98 | $55,19 | $66,85 | $84,56 | $108,90 |

| PR[1] : Fourchette basse | $46,78 | $49,67 | $60,17 | $76,10 | $98,01 |

| PR : Fourchette haute |

$57,18 | $60,71 | $73,54 | $93,01 | $119,79 |

| Prix nominal | $53,15 | $57,70 | $71,47 | $92,43 | $121,71 |

| PN : Fourchette basse | $47,84 | $51,93 | $64,32 | $83,18 | $109,54 |

| PN : Fourchette haute | $58,47 | $63,47 | $78,61 | $101,67 | $133,89 |

Graphe 1 : Évolution des investissements mondiaux en exploration-production associée à la consommation mondiale de pétrole – en milliards de dollars[2]et en barils de pétrole/j[3]– (2008 – 2018)

Sources : Agence d’information sur l’énergie & IFP Énergies nouvelles

[1] PR signifie prix réel (ici en base de 2017) et PN prix nominal

[2] Axe des ordonnées du côté gauche

[3] Axe des ordonnées du côté droit

One thought on “Document de travail n°11: Regards sur l’or noir : un nouveau choc pétrolier se dessinerait-il à l’horizon ?”