Luxembourg

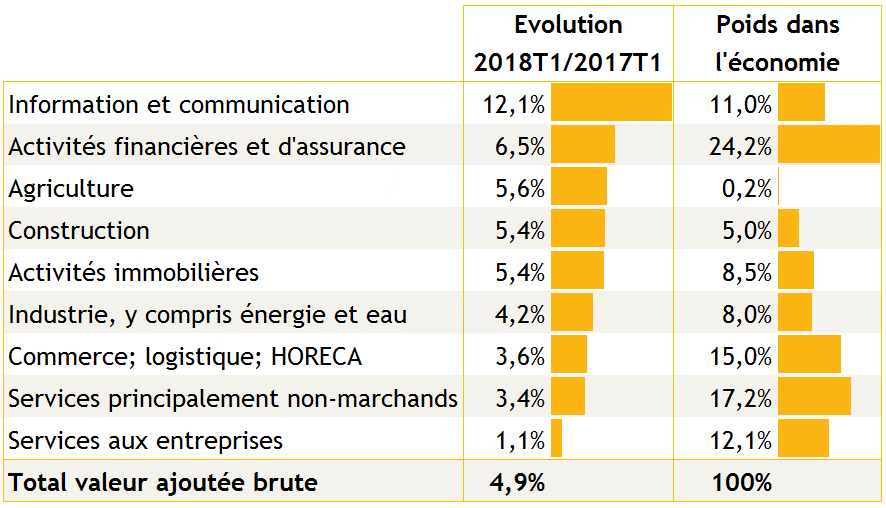

On débouche le crémant : au 1er trimestre 2018, le PIB réel du Grand-Duché a, selon le STATEC, progressé de quelque 5,1% en glissement annuel. La branche « Information et communication » est particulièrement dynamique (+12% sur un an) de même que l’industrie (+6,1%). Pour l’année 2018, le STATEC envisage une croissance de 3,9%. Prudence toutefois : ces données étant très volatiles, les évolutions dépeintes pourraient s’avérer aussi évanescentes que les bulles de notre breuvage mosellan. Rappelons aussi le « coup de blues » de la croissance 2017, qui ne s’est élevée « qu’à » 2,3%. Une partie de la surperformance en ce début d’année 2018 pourrait dès lors résulter d’un simple « effet de rebond » par rapport à 2017.

Qui dit croissance soutenue dit emploi survolté (+3,8% sur un an au 1er trimestre) et chômage en recul, avec un taux désaisonnalisé de 5,6% en mai contre 7,2% à son sommet de mai 2014. Pas de « spirale inflationniste » à l’œuvre toutefois en ce moment, le taux d’inflation annuel demeurant sagement tapi à 1,3% en dépit d’une vigoureuse hausse des prix énergétiques.

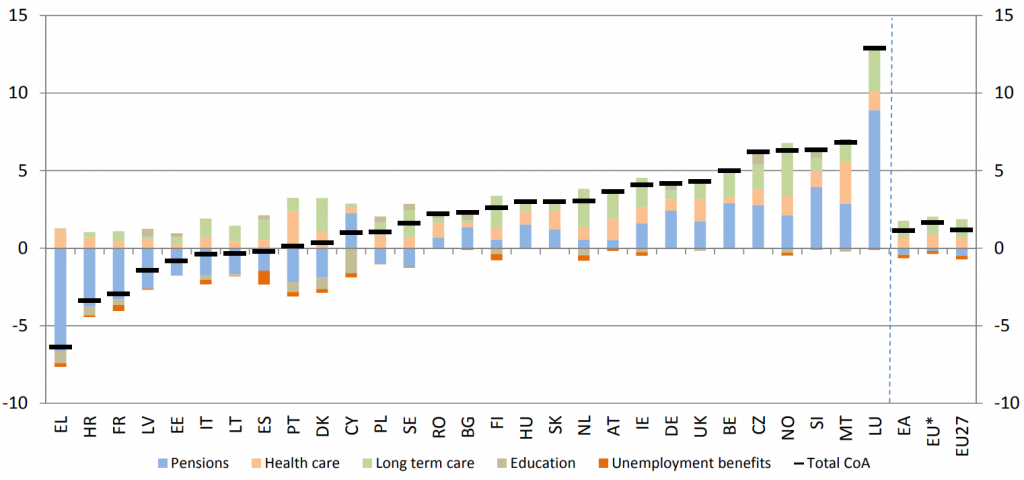

Selon le Gouvernement, la situation financière de l’Etat serait désormais aussi solide que le rocher du Bock, avec un déficit de l’Administration centrale limité à 220 millions d’euros en 2017. Le grès de Luxembourg s’effriterait cependant à (long) terme, si on en croit le Conseil national des finances publiques qui, à politique inchangée, voit la dette publique franchir le seuil fatidique « Maastricht-ien » des 60% du PIB dès 2048. La faute aux retraites, principalement. Dans son rapport de mai 2018, le Groupe de travail européen sur le vieillissement affirme d’ailleurs que les dépenses de pension passeraient de 9% du PIB actuellement à 18% en 2070.

Zone euro

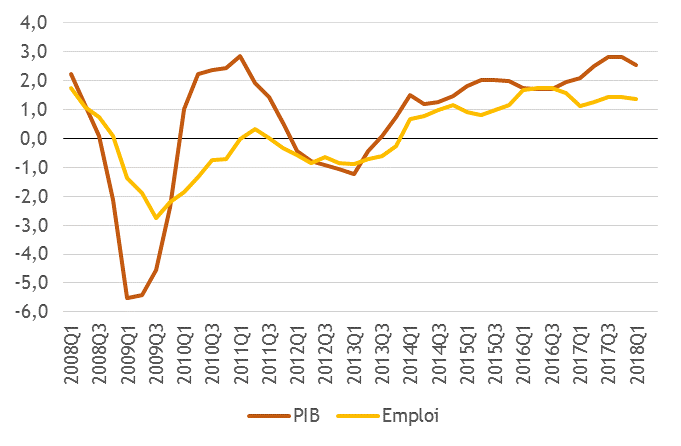

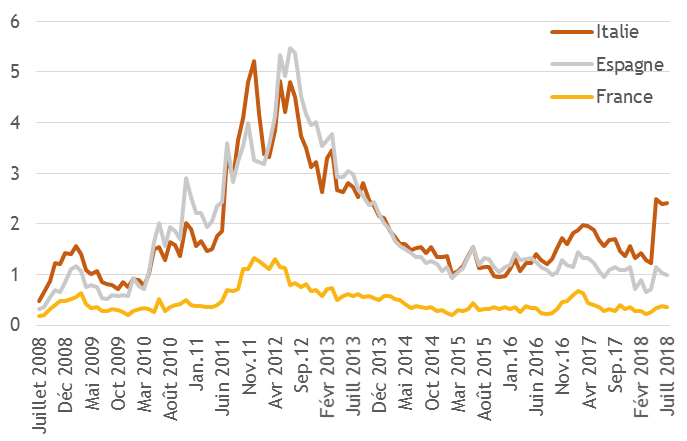

L’environnement conjoncturel en Euroland est moins porteur qu’au Luxembourg. Ainsi, le taux de croissance a déçu au premier trimestre 2018, avec une progression du PIB en volume se limitant à 0,4% par rapport au trimestre précédent, alors que la zone euro s’était accoutumée depuis le dernier trimestre 2016 à une croissance trimestrielle de l’ordre de 0,7%. Trou d’air ou retour durable à un « chemin de croissance » plus modeste ? L’accumulation des facteurs de risque interpelle en tout cas : menaces pesant sur le commerce international, craquements dans l’édifice communautaire et processus laborieux de réforme de la zone euro (avec toutefois quelques propositions communes de la France et de l’Allemagne), renchérissement du pétrole, « normalisation » prévisible de la politique monétaire et on en passe. Sans compter le choc politique décoché par la botte italienne, qui a « stimulé » les taux d’intérêt souverains dans ce pays.

Une nouvelle « stagflation » en gestation ? Pas si vite, même si on note la conjonction d’un ralentissement économique et d’une renaissance de l’inflation au sein de la zone euro – dont le taux annuel est passé de 1,3% en avril à 1,9% en mai, certes dans le sillage d’un pétrole plus onéreux. Un dilemme potentiel pour la BCE, qui a annoncé qu’elle mettra un terme au « Quantitative easing » fin 2018 avec, « en même temps », des taux directeurs durablement bas.

Reste du monde

Selon les perspectives d’avril du FMI, la croissance mondiale serait soutenue, à 3,9%, en 2018 et en 2019. Les taux attendus ont d’ailleurs été révisés à la hausse par rapport aux projections d’octobre 2017 pour de nombreux pays, dont les Etats-Unis. Outre-Atlantique la « relance budgétaire », liée notamment à la réforme fiscale, irait de pair avec une expansion du PIB réel de 2,9% cette année et de 2,7% en 2019. L’Institut d’études économiques COE-Rexecode table cependant sur un ralentissement bien plus marqué en 2019 (+1,6% « seulement »), en raison d’une résurgence des tensions inflationnistes consécutives à un chômage historiquement bas, entre autres. Pourraient également jouer un rôle la normalisation graduelle de la politique monétaire et la montée en puissance des comportements « protectionnistes ».

Au Royaume-Uni et jusqu’à nouvel ordre, l’incertitude consécutive au Brexit ne s’atténue pas, les contours de ce dernier tardant à se préciser. L‘activité économique marque le pas, avec une croissance sans doute (nettement) en retrait de celle de la zone euro sur l’horizon 2018-2019.

Tableau 1 : Evolution de la valeur ajoutée brute des principaux secteurs de l’économie luxembourgeoise (euros constants)

Source : STATEC, calculs IDEA

Graphique 1 : Projection de l’évolution des dépenses liées à l’âge (2016-2070) par poste de dépenses (en % du PIB)

Source : Commission européenne (Ageing Working Group)

Source : Commission européenne (Ageing Working Group)

Graphique 2 : Evolution du PIB et de l’emploi par rapport au même trimestre de l’année précédente dans la Zone euro (en %) Source : Eurostat

Source : Eurostat

Graphique 3 : Ecarts de rendement des obligations à 10 ans avec l’Allemagne (en %)

Source : Investing.com, calculs IDEA

Articles liés

Podcast d’IDEA #5 avec Serge Allegrezza

Podcast d’IDEA #5 avec Serge Allegrezza- “C’est de ta peur dont j’ai peur.”

- Compilation des infographies Merkur 2016-2018

- Série Réforme fiscale (2/5) – Prévoyance-vieillesse : un goût de « trop peu » pour les bas revenus

- L’inquiétante tranquillité au sujet de l’économie mondiale !

- TEASER – Productivité, salaires, inflation : pour un débat décomplexé