Les contours de la réforme fiscale 2017, grand chantier de ce Gouvernement, ont été dessinés le 29 février, affinés le 21 avril, adoptés par le Conseil de gouvernement le 13 juillet avant d’être expliqués en septembre par le Ministère des Finances, avec l’Administration des contributions directes, aux contribuables soucieux de connaître leur traitement fiscal futur. Un moment opportun pour IDEA de revenir sur les implications de cette réforme en matière de logement, de pensions, de marché du travail et d’innovation. Soit autant de défis à adresser et de recommandations à formuler.

On ne va pas répéter ici les différents arguments relatifs à la soutenabilité à terme du système public de pension luxembourgeois. Rappelons seulement que ses perspectives semblent médiocres, même dans les rapports « officiels », même en cas de doublement de la population luxembourgeoise d’ici 2050 environ. Sous un scénario démographique moins « survolté », le taux de dépendance démographique (soit le rapport des effectifs à l’âge de la pension à la population en âge de travailler) se détériorerait davantage et en conséquence, l’équilibre financier des régimes de pension serait encore plus compromis – pour utiliser un terme empreint de pondération.

Se pose fréquemment dans ce contexte la question des « pensions complémentaires », ou plus exactement des dispositifs d’épargne visant à permettre aux particuliers de se constituer une « poire pour la soif » leur permettant de compléter leur pension légale. Ce qui pourrait s’avérer plus qu’utile en cas de limitation future des pensions publiques, par exemple. Ces pensions complémentaires peuvent revêtir plusieurs formes. Les pensions publiques étant souvent désignées sous le terme « 1er pilier », on parle du 2ème pilier pour qualifier les pensions complémentaires constituées en entreprises, qui feront l’objet d’un prochain billet d’IDEA. Enfin, le « 3ème pilier » repose sur une épargne purement individuelle constituée en vue de la pension.

La prévoyance-vieillesse est la pierre angulaire de ce dernier pilier. Ce dispositif est appliqué dans sa forme actuelle depuis l’année d’imposition 2002. Les particuliers qui souscrivent à un contrat de prévoyance-vieillesse auprès d’une banque ou d’une compagnie d’assurance investissent chaque année un montant donné, sous la forme de placements financiers encadrés par la loi. Les montants en question peuvent être déduits du revenu imposable, l’avantage étant dès lors proportionnel au taux marginal d’imposition. La déduction ne peut cependant excéder un plafond donné. Avant la réforme fiscale, ce plafond de déduction fiscale maximale dépendait de l’âge accompli du souscripteur au début de l’année d’imposition. Ainsi, il se montait à 1 500 euros par an pour une personne de moins de 40 ans et augmentait graduellement pour les âges ultérieurs, avant de plafonner à 3 200 euros pour les souscripteurs âgés de 55 à 74 ans.

A l’échéance du contrat, par exemple à l’âge de 60 ans, le souscripteur doit sortir soit intégralement sous la forme d’une rente viagère, soit avec une moitié en capital et une moitié en rente viagère. La rente mensuelle sera taxée au demi taux global, tandis que la moitié du capital perçu sera imposée au taux normal (l’autre moitié étant exemptée).

La réforme fiscale prévoit un double renforcement de la prévoyance-vieillesse :

- Les plafonds déductibles ne sont plus fonction de l’âge : ils s’établiraient désormais uniformément à 3 200 euros. Le plafond est donc nettement rehaussé pour les plus jeunes souscripteurs. Ainsi, il passe de 1 500 à 3 200 euros pour une personne de moins de 40 ans.

- Le mode de sortie sera plus flexible : le souscripteur pourra opter pour une sortie en capital uniquement, pour une rente viagère mensuelle uniquement, ou pour une combinaison des deux.

Si la prévoyance-vieillesse sort renforcée et devrait désormais davantage inciter les jeunes à souscrire, un problème préoccupant subsiste même après la réforme fiscale, à savoir le fait que la prévoyance-vieillesse est assez peu « rémunératrice » pour le segment le moins favorisé de la population. Le tableau ci-dessous permet de visualiser la situation « après réforme ». Sont considérés, afin d’éviter une complexité inutile, uniquement des souscripteurs relevant de la classe d’imposition 1, sans enfant et ne différant que par le niveau de leur revenu imposable ajusté. Il est par ailleurs supposé que les souscripteurs sortiront exclusivement en capital (ce qui, pour rappel, deviendra possible après l’entrée en vigueur de la réforme fiscale), 20 années après le versement considéré au tableau. Il peut par exemple s’agir d’un versement intercalaire[1], versé au milieu d’un contrat de 40 ans couvrant l’ensemble d’une carrière.

Après ces 20 ans, ils sont censés disposer de revenus imposables plus élevés que lors du versement, après une hausse réelle de leurs revenus de l’ordre de 2% l’an par hypothèse (qui reflète l’effet sur leurs rémunérations de l’avancement de leur carrière et de la hausse générale des revenus). Toujours afin d’éviter une complexité excessive, les calculs sont effectués dans un univers sans inflation et à taux d’intérêt nuls (un monde qui ressemble furieusement au nôtre, au demeurant…).

Tableau : Avantage fiscal net en « cycle de vie » d’un versement prévoyance-vieillesse, En euros et en %

Sources : Administration des contributions directes, calculs IDEA.

Notes : taux marginal calculé en pondérant les différents taux couverts par la déduction de 3 200 euros (par exemple, trois tranches marginales sont concernées pour le revenu de 20 000 euros) ; taux de taxation intégrant l’impôt de solidarité « Fonds pour l’emploi ».

Le tableau se concentre sur le « sort fiscal » d’une tranche donnée de 3 200 euros investie dans le cadre de la prévoyance-vieillesse (montant maximal déductible). A ce versement correspondra un avantage fiscal immédiat, découlant de la déduction au taux marginal et figurant dans la colonne (4) du tableau. Cet avantage sera cependant à terme contrebalancé par la taxation à la sortie du capital, imposé à la moitié du taux global. La taxation à la sortie, qui par hypothèse s’effectuera 20 ans après le versement intercalaire des 3 200 euros considérés au tableau, est affichée à la colonne (5) du tableau. L’avantage fiscal net résultant de la différence de ces deux grandeurs figure à l’avant-dernière colonne et il est exprimé en pourcentages du versement initial, à la dernière colonne.

La conclusion qui se dégage du tableau est claire : compte tenu de la taxation du capital à la sortie et de la déduction de la prime au taux marginal de taxation, forcément réduit pour des titulaires de bas revenus, le « coup de pouce fiscal » de l’Etat ne représente pour ces derniers que 8% du versement initial de 3 200 euros, alors que le taux correspondant atteindrait plus du triple (!) à partir d’un revenu imposable de 50 000 euros. Alors même que les « bas revenus » auraient davantage besoin d’un revenu complémentaire lors de leurs vieux jours, afin de s’assurer un revenu décent. Sans compter l’importance que représente pour eux, relativement à leur revenu, un effort de 3 200 euros.

Le décalage est plus flagrant encore lorsqu’il est exprimé en termes absolus et sur l’ensemble de la période de contribution. Un individu (toujours de la classe 1 et sans enfant) ayant un revenu imposable de 20 000 euros lors du versement intercalaire et contribuant à la prévoyance-vieillesse à raison de 3 200 euros par an pendant 40 ans bénéficiera, sur l’ensemble de sa vie[2], d’un avantage fiscal net de l’ordre de 11 000 euros[3]. Un souscripteur semblable, à ceci près qu’il dispose d’un revenu imposable initial de 100 000 euros, profitera d’un gain fiscal net total plus élevé, de 30 000 euros environ. Tout cela, répétons-le, pour une contribution identique en termes absolus et sachant que cette dernière est bien entendu plus difficile à dégager pour le titulaire d’un revenu modeste. Qui ne bénéficiera par ailleurs que de faibles incitants fiscaux sur ses premières primes, ce qui pourrait d’entrée de jeu le dissuader de signer un contrat de prévoyance-vieillesse…

Les correctifs possibles sont multiples, le plus simple étant la transformation de l’actuel abattement au taux marginal en un crédit d’impôt « prévoyance-vieillesse », égal à la moitié du versement annuel, par exemple. Pour les revenus les plus élevés et pour une contribution maximal de 3 200 euros, ce crédit d’impôt serait plus ou moins en ligne avec le montant de l’avantage fiscal « immédiat » de la déduction, figurant à la colonne (4)). Pourrait s’ajouter à une telle mesure un recalibrage de la taxation à la sortie. Après tout, un particulier se constituant une épargne personnelle ne doit pas forcément supporter une taxe sur le patrimoine résultant de cette épargne[4], qui sera de toute façon consommée et donc taxée.

En conclusion, la réforme fiscale comporte des avancées intéressantes en termes de prévoyance-vieillesse. On peut cependant légitimement regretter que cette réforme ne constitue pas une opportunité de « redressement » d’une anomalie de longue date, à savoir l’inégalité des souscripteurs devant l’avantage fiscal net.

[1] Donc plus représentatif qu’un versement effectué soit tout au début, soit tout à la fin de la période de versement de primes. Le traitement fiscal de ces dernières varie en effet au fil du temps, dans la mesure où le taux marginal d’imposition augmente en fonction du revenu.

[2] Toujours dans notre monde sans inflation et sans intérêts.

[3] En supposant que les 262 euros d’avantage fiscal net sont représentatifs de l’ensemble de la période de versement des primes. C’est en grande partie le cas, le versement considéré au tableau étant censé être intercalaire (versement 20 ans avant la sortie, soit au milieu d’un contrat de 40 ans), donc assez représentatif. Une forte volatilité des revenus au cours de la période de souscription pourrait certes venir rompre cette linéarité.

[4] Voir le cas d’un particulier se constituant un avoir similaire en vue de sa vieillesse, sous la forme par exemple de SICAVs de capitalisation.

Le second pilier, parent pauvre de la réforme fiscale

Notre précédent blog a permis de faire le point sur le traitement du 3ème pilier, plus précisément de la prévoyance-vieillesse, dans la réforme fiscale. La principale conclusion du blog était que les avantages fiscaux résultant du dispositif de la prévoyance-vieillesse devraient être davantage ciblés vers les titulaires de revenus moins élevés qui, dans l’état actuel des choses, ne sont pas suffisamment incités à recourir à cet instrument.

Cet argument peut être « recyclé » dans le contexte des pensions complémentaires en entreprises, à savoir le « deuxième pilier » des systèmes de pension. Les entreprises ont la possibilité de proposer à leurs salariés, en vue de la constitution d’un complément futur de pension exempté d’impôts sur le revenu, un plan de pension constitué au sein de la société. Ce dispositif repose sur deux types de versements, c’est-à-dire en premier lieu une prime versée par l’entreprise elle-même et en second lieu un versement optionnel effectué à titre personnel par le salarié. Ce versement personnel est, à l’instar de la prévoyance-vieillesse (pilier 3), déductible du revenu imposable du salarié en question au titre de l’impôt sur le revenu des personnes physiques, mais jusqu’à un plafond de 1 200 euros l’an seulement. Soit un montant encore bien en retrait de la déduction prévoyance-vieillesse de 3 200 euros[1].

Par ailleurs, dans l’état actuel des textes, cette réforme fiscale ne remédie pas du tout à un effet d’éviction des « bas salaires » propre au second pilier. La composante centrale de la pension complémentaire en entreprise est la prime versée par l’entreprise, qui constitue un mode avantageux de rémunération du salarié. Du moins en principe…

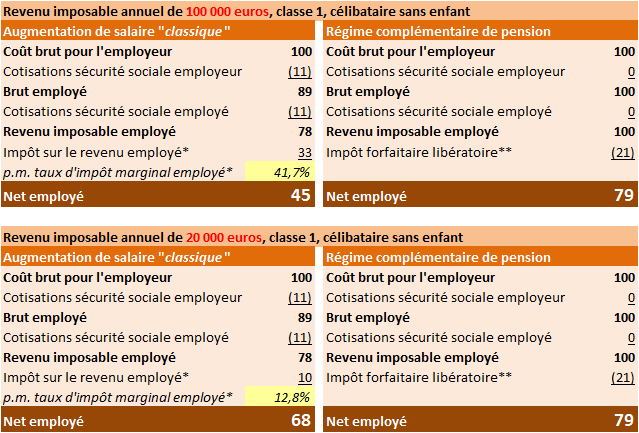

Or la prime « pension complémentaire » de l’entreprise est soumise à un taux d’imposition forfaitaire libératoire de 20% (auquel s’ajoute une « taxe rémunératoire » de 0,9%). Comme le montre le tableau suivant, le versement de l’employeur constitue, à la faveur de cet impôt forfaitaire et de l’exonération des cotisations sociales, un mode de rémunération avantageux pour, par exemple, un cadre sans enfants de la classe d’imposition 1 ayant un salaire brut de 100 000 euros par an[2]. Pour un tel employé et après réforme fiscale, une augmentation de salaire « classique » coûtant 100 euros par an à l’entreprise ne rapportera en net à l’employé que 45 euros[3]. Par contre, pour un même coût de 100 euros à charge de l’employeur, l’employé bénéficiera dans le cadre d’un système complémentaire de pension d’un avantage net de 79 euros. Soit, par rapport à l’option « hausse directe des salaires », un gain de 34 euros (soit 79 – 45). Certes différé, mais néanmoins tangible, puisque tout à fait équivalent à une épargne.

La situation est toute autre pour un salarié similaire (même situation familiale notamment), mais dont le revenu imposable annuel ajusté est, à titre d’exemple, de l’ordre de 20 000 euros. Un coût pour l’entreprise de 100 euros rapportera en net à ce salarié 68 euros en cas d’augmentation salariale directe, et (comme son collègue) 79 euros dans le cadre d’un système complémentaire de pension. La pension complémentaire semble toujours plus avantageuse, à la faveur de l’impôt libératoire de 20% (+0,9%), mais à raison de 11 euros seulement (soit 79 – 68). Sachant que cet avantage est en outre différé dans le temps, il ne s’agit pas d’un élément vraiment décisif. Sans compter que l’avantage serait plus maigre encore, voire même inexistant, pour un revenu imposable inférieur à 20 000 euros[4].

Tableau : Traitement fiscal différencié d’une augmentation « classique » de salaire de 100 euros par rapport à un versement « deuxième pilier » de l’entreprise, En euros, sauf mention contraire

Source : Calculs Fondation IDEA asbl.

* : Impôt sur le revenu additionnel. Y compris le prélèvement « Fonds pour l’emploi » de 7%.

** : Impôt forfaitaire libératoire de 20% (le salarié n’aura en conséquence plus d’impôts à payer lors de la perception de la pension complémentaire), plus la taxe rémunératoire de 0,9%.

La conséquence : l’exclusion de fait, sinon de jure, des salariés à revenus modestes de nombreux régimes de pension complémentaire du 2ème pilier. Comment y remédier ? Tout simplement en abaissant le taux de taxation forfaitaire, en particulier pour les titulaires des plus bas salaires. A titre d’exemple, un taux forfaitaire ramené de 20 à 5% pour les revenus modestes ferait passer, pour un revenu de 20 000 euros par an, l’avantage net précité de 11 à 26 euros. Il en résulterait des pensions complémentaires d’entreprises plus « inclusives », et non réservées à un segment des salariés. Un tel ajustement se justifierait par le taux d’imposition plus bas qui prévaut, fort logiquement, pour les « bas revenus ». Or ce taux a été ajusté à la baisse dans le cadre de la réforme fiscale : il convient d’éviter le « grand écart » entre ce dernier taux d’une part et la taxation forfaitaire de 20% d’autre part.

En conclusion, la réforme fiscale comporte des avancées intéressantes en termes de pensions complémentaires. On peut cependant légitimement regretter que ces innovations se limitent au 3ème pilier et que la réforme ne constitue pas une opportunité de « redressement » de quelques anomalies de longue date, en premier lieu l’exclusion de fait de nombreux titulaires de bas revenus, qui pourraient fort légitimement aspirer à un « bas de laine » additionnel en vue de leur retraite.

[1] Au contraire de ce montant « prévoyance vieillesse » de 3 200 euros, qui a été revu à la hausse en particulier pour les plus jeunes, la déduction « second pilier » de 1 200 euros n’a de surcroît pas été adaptée à l’occasion de la réforme fiscale.

[2] Seuls les abattements forfaitaires et frais de déplacement sont considérés.

[3] En considérant un impôt marginal sur le revenu (y compris l’impôt de solidarité) de 41,7% du revenu imposable, plus les cotisations patronales et personnelles à la sécurité sociale.

[4] En cas de temps partiel, par exemple.

Articles liés

Quo Vadis RSE ? – Consensus économique flash réalisé dans le cadre de la Journée de l’Economie 2021

Quo Vadis RSE ? – Consensus économique flash réalisé dans le cadre de la Journée de l’Economie 2021- Économie décarbonée au Luxembourg : les petits ruisseaux feront ils les grandes rivières ?

- C’est graphe docteur ? Regards sur la mutation du secteur des activités financières et d’assurance luxembourgeois

- R&D : Rassurante Démystification

- Matinale IDEA/Eurostat – un échange enrichissant au sujet du PIB

- La compétitivité européenne : regards croisés, Esch-Belval, 30 mars 2017 (Université du Luxembourg)