Wat fir e qualitative Wuesstem fir eist Land ?[1]. La question posée à l’automne dernier par le Ministre du Développement durable et des Infrastructures, François Bausch, nous invite ouvertement à un débat sur la nature de la croissance luxembourgeoise… mais aussi à quelques considérations quantitatives.

Parmi les nombreux aspects qui doivent être traités dans cette réflexion de fond, la question de la « décarbonisation de l’économie » apparaît non seulement comme une tendance lourde à intégrer mais aussi comme un cadre dans lequel le pays est déjà engagé avec ses partenaires européens.

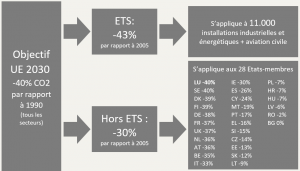

Objectif -40% d’émissions en 2030 pour les secteurs hors du marché du carbone (ETS)[2] au Luxembourg

Le cadre européen pour le climat et l’énergie qui s’appliquera entre 2021 et 2030 affiche en effet des objectifs ambitieux pour l’Union, en phase avec l’accord de Paris de 2015 :

– en matière de réduction des émissions de gaz à effet de serre, une baisse de 40% par rapport aux niveaux de 1990 a été actée (soit -43% par rapport à 2005 pour les secteurs prenant part au marché du carbone (ETS) et -30% pour les secteurs hors-ETS),

– la part des énergies renouvelables dans la consommation énergétique totale devra être de 27%,

– la consommation énergétique devra baisser de 27% par rapport au scénario tendanciel grâce à des gains d’efficacité énergétique (la Commission a proposé le 30 novembre 2016 de revoir à la hausse cet objectif en le fixant à 30%).

Pour ce qui concerne les émissions de gaz à effet de serre hors ETS, un objectif de -40% à l’horizon 2030 (par rapport au niveau de 2005) a été fixé pour le Luxembourg en juillet 2016[3]. Il s’agit, avec la Suède, de l’effort le plus significatif demandé par la Commission, qui a intégré le niveau de richesse par habitant dans le calcul des cibles. L’effort à fournir varie ainsi de -40% à -0% (Bulgarie) pour une moyenne de -30% à l’échelle des 28 (voir schéma ci-dessous).

Objectifs européens de réduction des émissions de gaz à effet de serre

Source Commission Européenne, graphique IDEA

Un effort irréalisable vu la croissance du pays ?

Un respect de ces engagements, même s’ils intègrent un dispositif de flexibilité[4], apparait comme ambitieux dans le contexte de forte croissance économique et démographique que connaît le Luxembourg.

En reprenant les hypothèses d’augmentation de la population explicitées par la Commission[5] (le fameux scénario portant à 1,1 millions d’habitants le Grand-duché à l’horizon 2060, et 793.000 en 2030), l’objectif de 40% de réduction pour le Luxembourg reviendrait à une baisse (inédite) des émissions par habitant de 65%, contre une baisse moyenne des émissions par tête de 33% à l’échelle communautaire, toujours pour ce qui concerne les émissions hors marché du carbone.

Si, dans l’absolu, l’effort paraît irréalisable, un regard sur les évolutions récentes suggère au contraire qu’il ne faut pas injurier l’avenir… En effet, sur la période 2005-2014, les émissions hors ETS ont reculé de 15% tandis que la population faisait un bond de 19%. Résultat : les émissions par tête sont passées de 22,6t eCO2 à 16,1t eCO2, soit une baisse de 29% en 9 ans seulement, ce qui est loin d’être négligeable.

Sources : Ministère du Développement durable et des Infrastructures, Commission européenne, calculs IDEA

D’où vient cette baisse et où sont donc les marges de manœuvre du pays ?

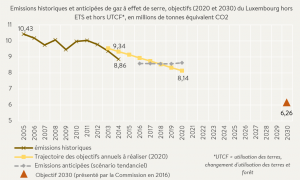

Le secteur des transports représente, de très loin, la composante la plus importante du bilan carbone du Luxembourg (58,5% du total des émissions totales contre environ ¼ pour l’Union Européenne).

Evolution des émissions de gaz à effet de serre du Luxembourg (en Mt eCO2), hors UTCF

Sources : MDDI, PNR 2016, calculs IDEA

Comme le montre le tableau ci-dessus, ce sont les ventes de carburant aux consommateurs transfrontaliers qui expliquent cette particularité. Elles représentent 4,68 millions de tonnes de CO2 d’émissions en 2014, soit 43,5% du total, dont une partie est « consommée » par les véhicules sur place, pour les trajets domicile-travail notamment, mais pas la totalité. A noter par ailleurs que les poids-lourds représentent une part importante de ces ventes[6].

Les « exportations » de carburants ont reculé de 19% entre 2005 et 2014, une baisse qui explique dès lors 80% du recul des émissions luxembourgeoises hors ETS ! Cela s’explique par des raisons plus structurelles (et donc plus à même d’être irréversibles), comme par exemple le détournement des camions en raison des embouteillages (voire du différentiel d’accises défavorables[7]), la réduction de la consommation des véhicules, la hausse de la TVA en 2015, l’augmentation du ferroutage. Mais l’effet psychologique lié à la baisse des prix du pétrole (les incitations à faire le plein au Luxembourg diminuent avec les prix bas, même avec un différentiel de prix proportionnel identique) ne nous permet pas de prolonger avec certitude cette tendance récente à l’horizon 2030. Enfin, le « tourisme à la pompe » au sens strict (personnes effectuant un détour pour s’approvisionner en carburant au Grand-Duché), ne représenterait que 4% des coûts[8] externes liés à l’exportation de carburants depuis le Luxembourg.

Sur le papier, une « simple » annulation des incitations aux ventes de carburant aux clients transfrontaliers (un alignement des accises sur les pays frontaliers) permettrait d’atteindre les objectifs en matière d’émissions de gaz à effet de serre. Un signal a été récemment envoyé avec la mise en place d’un groupe de travail interministériel chargé de plancher sur une éventuelle hausse des taxes sur le diesel pour les particuliers[9].

Mais dans cette problématique, on peut considérer que ces énergies fossiles, qu’elles soient vendues sur le territoire luxembourgeois ou de l’autre côté de la frontière, seraient plus ou moins consommées de la même manière[10], ayant le même impact sur le climat. Le facteur décisif pour le secteur des transports résidera dans la recherche de gains d’efficience énergétique des déplacements (réduction de la consommation des véhicules, électrification du parc de véhicules, accélération du recours aux transports en commun, mobilité douce), voire dans la réduction des déplacements eux-mêmes (aménagement optimisé du territoire, télétravail, covoiturage, etc.).

Les petits ruisseaux feront-ils les grandes rivières ?

Au-delà du secteur des transports, si le pays ne veut pas renoncer à ses ambitions, c’est à dire ni à la poursuite de la croissance, ni aux objectifs européens (contraignants) en matière de climat, il sera sans doute inévitable de mettre sur la table l’ensemble des mesures dessinant une stratégie de transition énergétique pour la prochaine décennie.

De nombreuses actions sont en effet à l’œuvre (deuxième plan d’action de réduction des émissions de CO2, plan « énergies renouvelables », plan « efficacité énergétique », stratégie « modu », « Klimabank an nohaltegt Wunnen », stratégie dite « Rifkin » pour une troisième révolution industrielle, etc.). Mais il est impossible de dire si ces actions disséminées seront suffisantes, si elles forment un tout cohérent ni-même d’avoir une idée approximative des coûts et bénéfices attendus. Face à « l’empilement » des mesures, d’une part, et à l’intensification des objectifs (« Rifkin », objectifs européens), d’autre part, une clarification des objectifs et un recensement des moyens apparaissent nécessaires à ce stade.

Il s’agira d’un exercice d’évaluation d’autant plus complexe que la transition énergétique sollicite des politiques publiques agissant sur plusieurs fronts : l’accompagnement à l’évolution des comportements individuels[11] (l’éducation notamment), l’amplification et l’implémentation des innovations technologiques[12] et la mise en œuvre d’outils financiers (et fiscaux) pour accompagner (et inciter) cette transformation.

Approche coût-bénéfices

Si la transition énergétique représentera un coût, on peut également en attendre des bénéfices d’ordre économique, comme les effets de l’innovation sur la compétitivité, les gains de pouvoir d’achat des ménages liés à la réduction de la facture énergétique, le développement d’emplois dans le secteur des énergies renouvelables, de la construction, la réduction du coût lié aux externalités négatives (pollution, retards liés au trafic), etc. Des évaluations peuvent être réalisées sur ces aspects.

On peut considérer par ailleurs que réduire l’intensité carbone de la croissance reviendra au final à la rendre plus intensive, au sens où « l’input » en ressources fossiles (exclusivement importé dans le cas du Luxembourg) diminuera dans le processus de création de richesse, développant une forme de « gains de productivité énergétiques ». Cette trajectoire sera bénéfique dans l’optique d’une tarification progressive du carbone[13] et/ou d’un renchérissement à terme des ressources fossiles (même si ce dernier est difficile à percevoir).

Quoi qu’il en soit, les objectifs européens s’affirment dans ce domaine et ils ne seront vraisemblablement pas contournables. La réflexion sur les moyens à se donner pour les atteindre, sans pour autant renoncer aux ambitions de développement du pays, s’impose aujourd’hui, quel que soit le degré de complexité de l’exercice.

[1] « Quelle croissance qualitative pour notre pays ? ».

[2] Le marché du carbone (ou Emissions Trading Scheme, ETS) concerne principalement l’industrie et l’énergie (installations au-delà d’un certain seuil d’émissions) et les compagnies d’aviation civile. Il couvre 45% des émissions de l’UE et qui concerne 11.000 installations industrielles, énergétiques et compagnies aériennes en Europe. Les secteurs hors du marché du carbone sont donc les transports, la construction, l’agriculture, les déchets, l’utilisation des terres et la sylviculture.

[3] http://europa.eu/rapid/press-release_MEMO-16-2499_fr.htm.

[4] Un dispositif de flexibilité permettra de compenser certaines émissions des secteurs hors ETS avec des quotas de l’ETS de l’UE qui « auraient normalement été mis aux enchères, générant ainsi des recettes pour l’État membre concerné ». Cet outil de flexibilité pourra être sollicité par le Luxembourg (avant 2020 pour la période 2021 – 2030) au plus à hauteur de 4% des émissions de 2005.

[5] Voir : http://ec.europa.eu/economy_finance/publications/european_economy/2015/ee3_en.htm

[6] En tonnage, les poids lourds représentent 71% des ventes de carburant (ce qui ne présume pas l’ordre de grandeur des émissions de CO2, l’utilisation de diesel émettant moins de CO2 que celle de l’essence).

[7] D’après le Ministère du Développement Durable et des infrastructures, « pour le régime des accises pour le diesel professionnel ce différentiel est même en faveur de la Belgique »

[8] Voir : https://www.gouvernement.lu/6535898/Presentation-de-l_etude-_PDF_.pdf

[9] Voir réponse de la Ministre de l’Environnement à la question parlementaire n°2634 du 19 janvier 2017, http://chd.lu/wps/PA_RoleEtendu/FTSByteServingServletImpl/?path=/export/exped/sexpdata/Mag/0000/120/1202.pdf

[10] Sans compter les effets sur l’emploi, le PIB et les recettes fiscales. Par ailleurs, le fait que les équipements soient présents sur le territoire national n’aboutirait pas nécessairement à des « délocalisations » à court terme. Les salariés frontaliers se rendant en voiture au travail pourraient aussi conserver leurs habitudes en matière de consommation de carburant (souvent liées à d’autres achats comme le tabac).

[11] En matière de déplacements, d’habitat, de consommation,… Un vaste programme qui passe par la sensibilisation et l’éducation, l’amélioration des « conditions d’accès » aux comportements souhaités (offre de mobilité, aides à la rénovation, simplifications administratives), mais aussi l’incontournable « désincitation » aux comportements les moins souhaitables (fin des aides publiques favorisant les comportements moins souhaités, introduction de normes, taxes sur les externalités).

[12] Le progrès technique sera déterminant dans la transition énergétique (baisse du coût des énergies renouvelables, nouveaux matériaux, amélioration des mobilités, efficacité thermique du parc immobilier, efficacité énergétique des processus de production, etc.). Il lie d’ailleurs la stratégie de développement (diversification) économique à celle de la transition énergétique.

[13] Voir : Banque Mondiale, State and trends of carbon pricing 2016, http://documents.worldbank.org/curated/en/636161467995665933/State-and-trends-of-carbon-pricing-2015 . Le rapport montre que la tarification carbone couvre une part croissante des émissions de gaz à effet de serre mondiaux.

Articles liés

Epargne forcée et télétravail : les grains de sable de la relance de l’économie présentielle du Luxembourg

Epargne forcée et télétravail : les grains de sable de la relance de l’économie présentielle du Luxembourg- Où iront nos économies ?

- Décryptage n°1 – Logement au Luxembourg : le pire serait-il à venir ?

- Recruter à l’international: une solution à la pénurie de main d’œuvre ?

- La voiture, cette espèce protégée

- Falling Walls Lab Luxembourg calls for young talents

One thought on “Économie décarbonée au Luxembourg : les petits ruisseaux feront ils les grandes rivières ?”