Les contours de la réforme fiscale 2017, grand chantier de ce Gouvernement, ont été dessinés le 29 février, affinés le 21 avril, adoptés par le Conseil de gouvernement le 13 juillet avant d’être en ce moment, et jusqu’à fin septembre, expliqués par le Ministère des Finances, avec l’Administration des contributions directes, aux contribuables soucieux de connaître leur traitement fiscal futur. Un moment opportun pour IDEA de revenir sur les implications de cette réforme en matière de logement, de pensions, de marché du travail et d’innovation. Soit autant de défis à adresser et de recommandations à formuler.

« Faciliter l’accès au logement » figure au menu du projet de loi portant mise en œuvre de la réforme fiscale 2017. Plus qu’un affichage, une cause nationale ? Résolument, car il y a péril en la demeure[1].

Mais de quel « chez-soi » est-il question ? Pour qui : (Néo)Propriétaires ? Bailleurs ? Locataires ? A quel prix ? Si le signal n’est pas très clair, la moins-value fiscale engendrée par les différentes mesures de la « réforme fiscale » l’est davantage : 11 millions d’euros pour 2017 puis 51 millions d’euros pour les années suivantes.

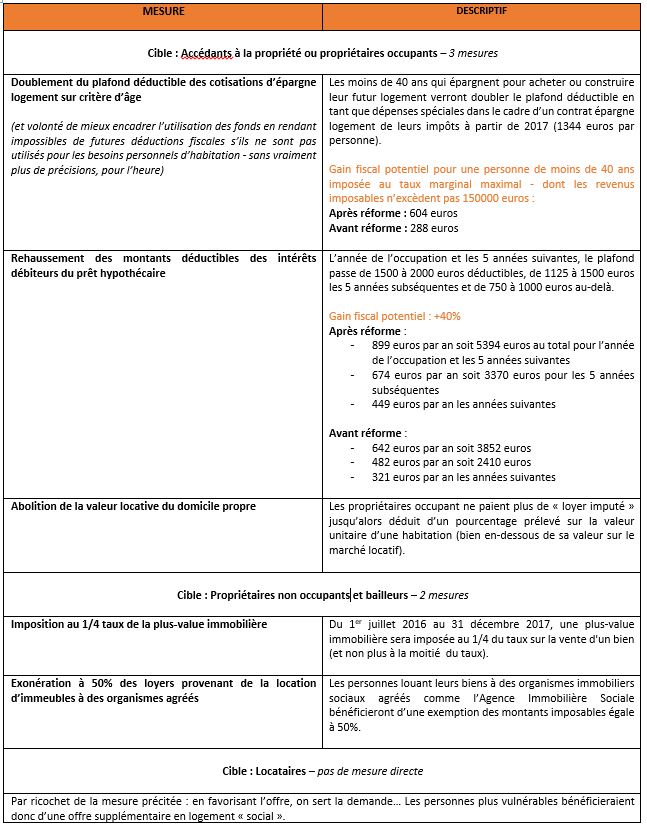

Tableau des mesures relatives au « logement » contenues dans le projet de loi portant mise en œuvre de la réforme fiscale 2017

Force est surtout de constater que les fondations du rapport « à la pierre » n’en sortent pas ébranlées. Primo-accédant comme propriétaires occupants sont (bien) servis. Si l’achat d’un bien est encouragé, sans tambour ni trompette, l’instinct de propriété, lui, est clairement entériné. Avec la suppression (assez « symbolique ») des loyers imputés pour les propriétaires de leur logis, c’est un idéal d’occupation qui est promu (au détriment d’un autre). Si la « sélectivité sur base de critères socio-économiques » devait transcender cette réforme, seule l’introduction d’un critère d’âge fait vaguement figure de nouveauté en matière de logement. Dans cette veine, une lecture possible du message envoyé aux « jeunes » est : accédez à la propriété, l’Etat vous en saura gré.

D’autres mesures – bienvenues[2] ? – visent à stimuler l’offre. Ainsi l’abaissement temporaire du taux d’imposition de la plus-value résultant de la vente d’un bien vise à alimenter le marché mais aussi à assurer une certaine « rotation du parc ». 28% des ménages détenteurs de quelques 58000 biens immobiliers autres que les résidences principales au Luxembourg, dont environ 50000 maisons, appartements, immeubles et terrains constructibles, pourraient être concernés[3]. Déjà activée entre 2002 et 2007, les retombées de cette mesure sur les prix et le nombre de logement n’ont pas été estimées.

Mais convaincre les propriétaires non occupants et les bailleurs potentiels de céder ou d’exploiter leurs biens requiert plus que des carottes fiscales. La taxation étant déjà relativement avantageuse[4], le gain fiscal potentiel résultant de ces incitations semble « trop modeste » pour être décisif. De nature à précipiter des ventes déjà décidées (quelle aubaine !), la mesure ne devrait pas gonfler spectaculairement « le volume de biens disponibles ». L’absence de besoins immédiats en « trésorerie », l’ascension des prix immobiliers augurant de juteuses plus-values, le manque d’attrait d’autres actifs, la volonté de transmission, etc., sont autant de motifs de conservation de ses biens. Et attention à la douche froide du 1er janvier 2018 avec « l’augmentation (psychologique) du taux » – en réalité, un retour « à une certaine normalité » – qui pourrait engendrer une nouvelle période de disette (si tant est que la fenêtre temporelle actuellement ouverte motive les vendeurs) et, cerise sur le gâteau, se répercuter sur les prix de vente.

La politique du « stop and go » est source d’incertitude et d’incompréhension dans un domaine qui relève de l’intime et se nourrit « du temps long ». Les « soldes » semblent plus appropriées au commerce de détail. Mais quelles pistes favoriser alors ? Les avis sont partagés, de l’annonce de l’augmentation de l’imposition des ventes à une date connue au rehaussement de l’abattement accordé. Toute mesure est recevable si elle ne génère pas un excès d’instabilité fiscale et réglementaire – confinant… au statu quo.

Néanmoins, le « cadeau fiscal » sur les gains locatifs issus de la location à des organismes sociaux reconnus pourrait, lui, bien augmenter le stock de biens disponibles pour des populations fragilisées. En effet, assortie de garanties sécurisantes contre les impayés et les dégradations (travaux de rénovation, entretien régulier et versement des loyers même en cas de non occupation), cette mesure, au-delà de l’attrait pécuniaire, pourrait convaincre des bailleurs potentiels, jusqu’alors craintifs et suspicieux, de combler ce « manque à louer ». Une méthode (très) douce pour lutter contre la vacance ?

Dans ce domaine si personnel qu’est le logement, la fiscalité peut sans doute beaucoup mais ne peut résolument pas tout. Toujours est-il que cette réforme n’en ébranle pas la charpente idéologique. Du statut matrimonial (avantage aux couples « officiels » au détriment d’un meilleur niveau d’équité horizontale du système fiscal) au statut d’occupation (augmentation des allègements pour les propriétaires, aux retombées incertaines), un idéal immuable en sort valorisé. Mais ne lui jetons pas la pierre trop hâtivement car elle ouvre également des pistes prometteuses et laisse place au débat.

[1] Aparté: cette expression est le titre d’un film français dont la traduction britannique était… « Death in a French Garden ». Clin d’œil à ceux qui, « contraints » ou volontaires, s’installent aux frontières du Luxembourg ?

[2] Pour Julien Licheron, directeur de l’Observatoire de l’habitat, sans une mobilisation du foncier, augmenter l’habitat pourrait rester un vœu pieux, d’où la pertinence de mesures destinées à mettre des terrains sur le marché.

Voir : http://paperjam.lu/news/il-est-tres-difficile-dinciter-les-particuliers-a-vendre-leurs-terrains

[3] Voir : http://www.bcl.lu/en/publications/Working-papers/99/BCLWP099.pdf

28% de ménages au Luxembourg (52000) possèdent d’autres biens immobiliers que leur résidence principale (1,71 en moyenne) soit près de 90000 biens dont 65% sont situés au Luxembourg (58000) : 58% sont des maisons ou des appartements (33654), 13% sont des immeubles à appartements (7543) et 15% sont des terrains constructibles (8704).

[4] Tout d’abord, les gains réalisés sur la vente des résidences principales sont exonérés de même que les plus-values de spéculation et de cession réalisées par des personnes physiques sur des terrains cédés à l’Etat, aux communes et aux syndicats de communes.

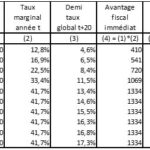

Il est donc ici question des « autres biens », dont la base taxable est déjà allégée (avec un prix d’achat réévalué, des frais d’obtention déduits et un abattement décennal, doublé pour des conjoints imposables collectivement). Ce revenu extraordinaire est déjà imposé à la moitié du taux global (taux moyen d’imposition du contribuable). Avec un taux marginal maximal d’un peu plus de 40% (et d’environ 46% après réforme) avec le prélèvement « Fonds pour l’emploi », les plus-values de cession ne peuvent en pratique pas largement excéder 20% (22,89% après réforme) – sur la base des taux marginaux plafond.

Articles liés

Les finances communales, le parent pauvre des finances publiques ? Quo vadis.

Les finances communales, le parent pauvre des finances publiques ? Quo vadis.- Série Réforme fiscale (2/5) – Prévoyance-vieillesse : un goût de « trop peu » pour les bas revenus

- Réforme fiscale : ne pas tomber dans les pièges à la com’ !

- Avis annuel 2016: quelques doutes subsistent.

- Evolutions du marché du travail : c’est graphe docteur ? (bis)

- Luxembourg : un îlot de prospérité loin d’être isolé

C’est une mesure vouée à l’échec. Le gouvernement ferait mieux de se pencher sur les délais actuels en terme de permis de construire.

Le gouvernement s’obstine à vouloir résorber le stock de terrains à l’intérieur des villes et villages, souvent petits. Or en tant que propriétaire de terrains ce sont ces parcelles qui « se vendent tout seul », gardent leurs valeurs et peuvent s’apprêter à des investissements en propre (maison, immeuble de quelques appartements). Pour toutes les raisons bien connus la mesure fiscale aura un effet limité sur la disponibilité de ces terrains.

Pour tout projet dépassant l’échelle des quelques unités de logements il faut soumettre un P.A.P. ou une modification ponctuelle du P.A.G. Il est bien connu qu’un simple PAP vous prend entre 2,5-5 années (au mieux) pour obtenir toutes les autorisations. Or ce sont des projets d’envergure qui pourraient augmenter sensiblement l’offre.

Le propriétaire de terrain qui veut valoriser son terrain au meilleur prix soumettra soit lui même le PAP ou s’alliera avec un promoteur qui lui payera le terrain qu’une fois le projet en bonne voie.

Réaliser la vente d’un terrain constructible d’une certaine superficie (au- delà de l’hectare) et dans le délai des 18 mois à un promoteur ne pourra à mon avis se faire qu’avec un fort rabais pour le propriétaire privé or c’est lui qui est visé. L’avantage fiscal ne compensera pas ce manque à gagner.

C’est donc pour moi une mesure qui, de nouveau, ne sert que les promoteurs qui de toute façon dans ce pays sont plus aimées que les propriétaires ayant ces terrains parfois depuis des générations.

A quand une mesure qui favorise le propriétaire privé d’un terrain à le valoriser lui-même.