Ce blog a été rédigé à la suite de la modération d’un panel consacré au surendettement lors du Luxembourg Sustainability Forum organisé par IMS le 25 avril dernier.

De quoi peut-on être criblé? De balles et… de dettes. On n’a rien trouvé d’autre. Une entrée en matière peu joyeuse pour un sujet qui ne l’est pas beaucoup plus : le surendettement.

Cela pourrait paraitre curieux d’aborder la problématique du surendettement dans un pays avec « l’un des plus hauts PIB par habitant de la planète »[1] et pourtant…

Au Luxembourg, les ménages sont particulièrement endettés, en proportion comme en valeur. Ainsi, plus de la moitié des foyers y ont des dettes[2]. Les crédits immobiliers couvrent 80% de la valeur de l’ensemble des dettes et les ¾ du stock de ces crédits sont à taux variable[3], faisant planer un risque sur la capacité des emprunteurs à rembourser leurs créances en cas de remontée des taux d’intérêt[4].

Par ailleurs, la dette moyenne, en croissance au fil des années, est de près de 100 000 euros soit plus d’1 année et demi de revenu total moyen pour un ménage (STATEC, 2014).

Mais être endetté ne veut pas dire être surendetté… D’ailleurs ne pas avoir accès au crédit est en soi une exclusion. S’il n’existe pas de définition commune du surendettement au niveau européen, une étude commandée par la Commission en 2008 en donne les caractéristiques suivantes : « un ménage surendetté est un ménage dont les revenus actuels et prévisibles sont insuffisants pour faire face à l’ensemble de ses engagements financiers sans faire descendre son niveau de vie en dessous d’un niveau considéré comme minimum dans son pays ». Le surendettement est donc une notion relative, qui fait intervenir le revenu et le patrimoine, mis en balance avec les besoins (et les désirs ?), dans un environnement socio-économique particulier. Or, dans une société d’apparat, les envies sont nombreuses, sans doute exacerbées par la vitrine des réseaux sociaux où l’on peut mettre son bonheur en scène. Mais si la tentation est grande, les ressources demeurent limitées. Et gare à l’échec ! Quand la « performance » est portée au pinacle, il est difficile à assumer, en témoigne le registre linguistique employé en matière de surendettement. On parle d’insolvabilité, de banqueroute, de déconfiture[5] ou encore de faillite personnelle quand un individu se retrouve incapable de rembourser ses dettes et sans aucun espoir de sortir de ce marasme.

Pour autant, il n’y a pas d’instrument dédié pour jauger du risque de surendettement. Aussi, on utilise fréquemment l’indicateur de taux d’endettement, soit le rapport entre les remboursements et les revenus mensuels, pour le rapporter à des seuils critiques. Selon la Ligue Médico-Sociale, au Luxembourg, un seuil de 30% entraîne un risque d’endettement excessif mais un taux de 20% peut déjà constituer une ligne rouge pour les ménages à faibles revenus. Enfin, à l’approche des 60%, le risque de surendettement augmente. Entre 3 et 4% des ménages seraient concernés[6].

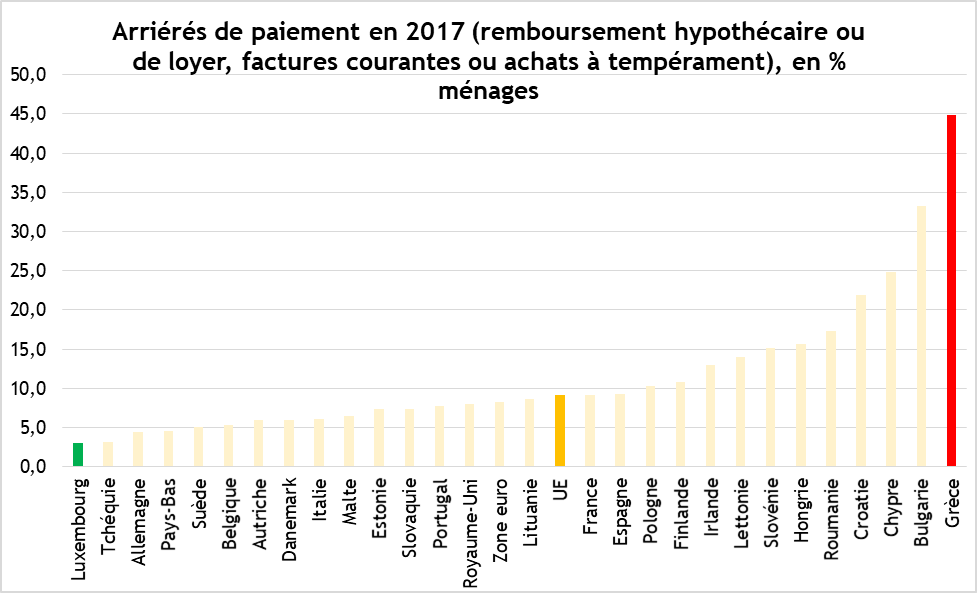

D’autres indicateurs, susceptibles de traduire ou de conduire au surendettement, pointent des difficultés économiques durables telle que la part des ménages confrontés à des impayés (hypothèque ou loyer, factures d’électricité/d’eau/de gaz, achats à crédit de bien corporels…) (voir graphique).

Source : Eurostat, EU-SILC

Source : Eurostat, EU-SILC

En 2017, au Luxembourg, 3% des ménages déclaraient avoir eu, au moins une fois au cours de l’année écoulée, des arriérés de paiement dont 1,5% sur le loyer (locataire) ou les mensualités d’emprunt (propriétaire), 1,7% sur les factures courantes (eau, électricité, gaz et chauffage) et 0,7% sur d’autres emprunts (achats de biens à crédit). Cela permet de distinguer deux grands types de crédit : le crédit à la consommation et le crédit immobilier, aux implications différentes entre ne plus pouvoir se payer son logement ou être freiné dans des achats de biens divers. Le Luxembourg est le pays européen le moins touché par le problème des retards de paiement. De même, la Belgique (5,3%) et l’Allemagne (4,4%) sont faiblement touchées mais la France est dans la moyenne européenne (9%).

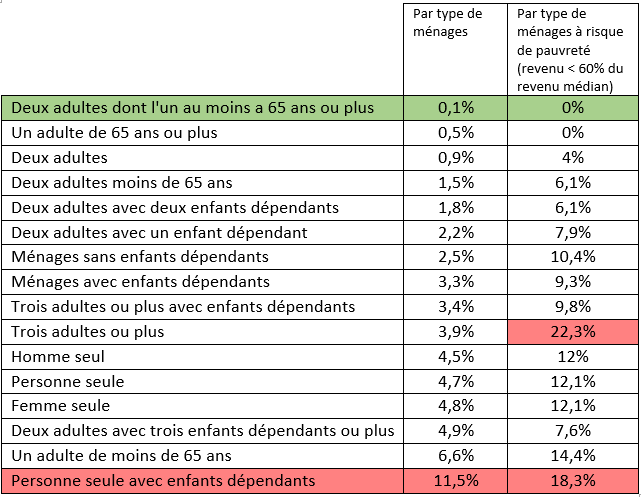

Cependant, tous les ménages luxembourgeois sont loin d’être exposés dans les mêmes proportions (voir tableau).

Arriérés de paiement en 2017 en fonction du type de ménages, en %

Source : Eurostat, EU-SILC

Source : Eurostat, EU-SILC

Les familles monoparentales (constituées à 80% de femmes), dont le revenu est en dessous du seuil de risque de pauvreté (60% du revenu médian), sont, derrière les ménages composés de trois adultes, les plus concernées, 18,3% ayant eu à faire face à des impayés. A l’inverse, cette situation était quasiment inconnue chez les seniors, qui sont également les ménages les moins exposés au risque de pauvreté[7]. Outre un niveau de revenu confortable, « l’âge » et le « couple » semblent protéger de certaines difficultés financières. Ces constats sont corroborés par des données du Service Information et Conseil Surendettement de la Ligue Médico-Sociale : 74% des demandes émanent de personnes « seules » (célibataires, divorcées, séparées, veuves) et 78% de locataires. D’autres données nous invitent cependant à revoir nos éventuelles « certitudes »[8]. Ainsi, plus de 40% des requêtes auprès de la LMS sont le fait de personnes de nationalité luxembourgeoise et près de la moitié du total des demandeurs sont salariés[9]. L’emploi ne protège donc pas toujours du surendettement, érigeant les entreprises en premières vigies, à même de détecter des situations à risque chez leurs salariés. Selon les statistiques des ressources humaines et du service social d’ArcelorMittal, 2,5% de leurs effectifs seraient concernés par le surendettement et percevraient un salaire moyen bien supérieur au SSM…

Alors peut-on se passer de vivre à crédit aujourd’hui pour réchapper à ses excès ? La crise économique et financière dont nos économies se remettent à peine a eu 10 ans. Son origine ? Le crédit ! Pour retrouver la croissance perdue, on a donc créé un environnement de taux d’intérêt faibles favorables… au crédit.

[1] Voir : https://www.liberation.fr/planete/2019/03/10/luxembourg-les-petites-gens-du-grand-duche_1714225

[2] Une manière de relativiser serait de regarder les comptes financiers des ménages et institutions sans but lucratif au service des ménages du Luxembourg : les passifs sont certes importants en termes absolus (39 131 millions EUR) mais finalement assez réduits par rapport aux actifs (97 057 millions EUR) (même si la répartition de l’actif est sans doute assez concentrée). Le passif financier représenterait donc 66% du PIB en 2018 et l’actif financier 165%.

Le « Luxembourgeois moyen » n’est donc pas dans une situation désespérée (ce qui n’exclut pas que certains individus éprouvent de grandes difficultés). Source : BCL

[3] Voir : Gaston Giordana et Michael Ziegelmeyer, (09/2017), Cahier d’études n°113, Household debt burden and financial vulnerability in Luxembourg. Lien: https://statistiques.public.lu/catalogue-publications/cahiers-BCL/cahiers_113/workingpaper113.pdf

[4] Pour une analyse des ratios de dette selon les types de ménages et leur degré d’exposition au risque sur le marché immobilier, voir : BCL, (2013), « L’endettement des ménages au Luxembourg ». Lien : http://www.bcl.lu/fr/publications/bulletins_bcl/Liste-encadres-et-analyses/ch-1-2013—2-Encadre-3.pdf

[5] D’un point de vue juridique l’état de déconfiture se caractérise par l’état d’un débiteur non commerçant, qui est hors d’état de payer ses créanciers.

[6] Anne-Sophie GENEVOIS, (Septembre 2010), « Endettement, risque de surendettement et exclusion financière », CEPS-Instead.

[7] Voir: CSL, (Avril 2019), Panorama social 2019, p 32. Lien : https://www.csl.lu/bibliotheque/publications/e8641e0935.pdf

[8] Données transmises par la LMS sur le profil des personnes ayant demandé un premier rendez-vous.

[9] « Ces données sont biaisées à cause du phénomène d’auto-sélection, qui conduit certains ménages à demander des conseils tandis que d’autres ne le font pas (il est peu probable que tous les ménages surendettés au Luxembourg aient approché une des associations) ». Source: BCL, (2013), « L’endettement des ménages au Luxembourg ».

Articles liés

Édito de la semaine : Hystérèse, futur mal dominant ?

Édito de la semaine : Hystérèse, futur mal dominant ?- Et si le Luxembourg était toujours si prévoyant ?

- Pour la création d’une Commission nationale des infrastructures

- C’est graphe docteur ? L’évolution de l’emploi depuis le début du mandat de Donald Trump: du podium aux abysses

- Retour sur le Débat d’IDEA entre Marc Lies et Claude Ballini consacré au logement le 12 juillet

- Une taxe carbone à 200 euros au Luxembourg ?