Au moment où l’Institut national pour le développement durable et la responsabilité sociale des entreprises (INDR) fête ses 10 ans au Luxembourg, la France s’apprête à présenter en Conseil des Ministres le projet de loi pour un Plan d’Action pour la Croissance et la Transformation des Entreprises (PACTE) qui s’appuie sur un récent rapport intitulé « l’entreprise, objet d’intérêt collectif », dit rapport Senard-Notat[1] . Dans ce contexte, il parait pertinent de revenir sur 3 idées fortes actuellement discutées, qui font écho à quelques « bonnes pratiques » luxembourgeoises.

Encore des mots, toujours des mots

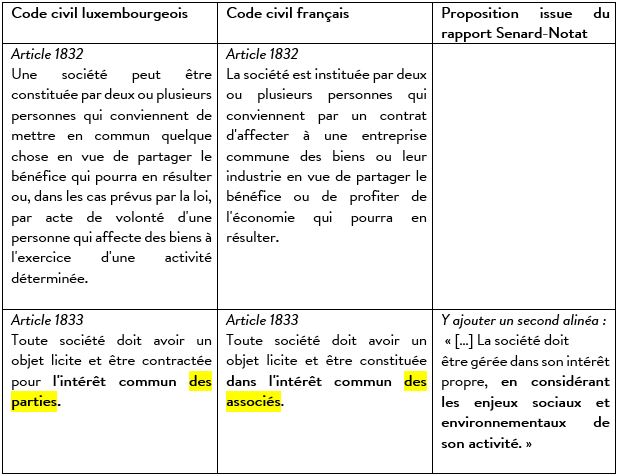

En premier lieu, est proposée et (très) débattue la modification de la « définition de la société dans le Code civil et son objet social […] pour donner à l’entreprise une substance non réductible au profit » (extrait du rapport). Il s’agirait de reconnaître formellement qu’une entreprise occupe un rôle structurant au sein de la société et suscite de multiples attentes. Le texte luxembourgeois étant largement inspiré du Code français, il est intéressant de mettre en parallèle les articles qui pourraient être révisés :

Ce faisant, une « subtile » différence peut être constatée : le texte français évoque l’intérêt commun des associés, le texte luxembourgeois celui des parties. Un terme qui n’est pas sans rappeler celui de « parties prenantes » ou « stakeholders » en anglais, une notion clé de la responsabilité sociale des entreprises, par opposition à celle de « shareholders » (actionnaires). Dans l’esprit du codificateur, les « parties » étaient sans doute entendues comme les parties « contractantes ». Pour autant, l’on peut y voir un intéressant élément « d’ouverture sémantique »…

La reconnaissance des entreprises à mission

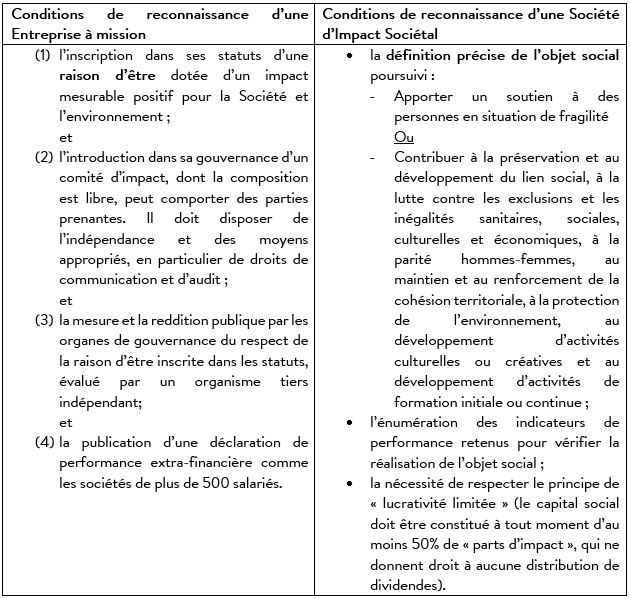

La recommandation n°12 du rapport Notat-Senard propose de « reconnaître dans la loi l’entreprise à mission, accessible à toutes les formes juridiques de société, à la condition de remplir quatre critères » énumérés dans le tableau ci-dessous. Il s’agirait d’offrir la possibilité aux entreprises qui le souhaitent de retranscrire dans leurs statuts des objectifs sociaux et environnementaux qu’elles se sont fixées.

De ce point de vue, le Luxembourg semble plus avancé sur le plan législatif avec la création en 2016 d’un nouveau véhicule juridique, ouvert à différentes formes de sociétés (société anonyme, société à responsabilité limitée, société coopérative…) et visant à concilier activités commerciales et objectif social/sociétal : la société d’impact sociétal (SIS). Entre autres spécificités, les salaires des salariés d’une SIS sont plafonnés à 6 fois le montant du salaire social minimum.

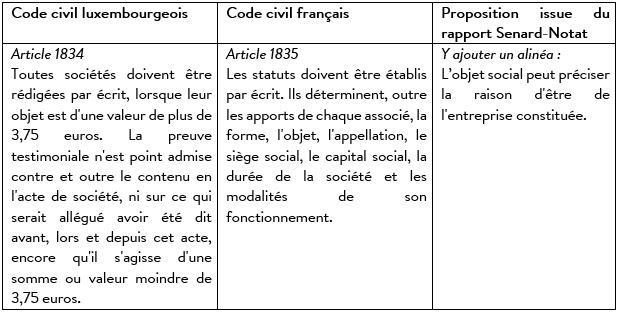

En France, la formulation d’une « raison d’être » serait ouverte à toutes les entreprises qui pourraient ainsi transcrire dans leurs statuts les éléments indispensables à l’accomplissement de leur objet, c’est-à-dire des orientations stratégiques, visant une performance financière mais pas seulement, et les actions à mettre en œuvre. La recommandation n°11 suggère ainsi de « confirmer à l’article 1835 du Code civil la possibilité de faire figurer une « raison d’être » dans les statuts d’une société, […] notamment pour permettre les entreprises à mission ».

Dans le cas des « entreprises à mission » la raison d’être se voudrait plus précise puisqu’elle devrait être au service du bien commun (“Société”, “environnement”), ce qui demeure, pour autant, moins circonscrit que l’objet social des SIS.

Ainsi les entreprises à mission seraient moins contraintes et engagées dans une démarche sociale et solidaire que les SIS, qui l’inscrivent dans leur ADN : plus qu’une différence de degré, une différence de nature. Certaines entreprises nouvellement « missionnées » pourraient ainsi profiter d’un effet d’annonce aux allures de « green/social washing », souvent reproché à la RSE par le passé, pour se refaire une image sans fondamentalement repenser leur impact. Cependant, si la logique du « moins pire » ou de la complémentarité prévaut, alors il convient de souligner les avancées que constitueraient la mesure de « l’impact positif pour la Société et l’environnement » et son objectivation dans un rapport ainsi que l’introduction dans la gouvernance d’un comité d’impact « qui peut comporter des parties prenantes ».

Au Luxembourg, une telle structure serait un complément possible aux SIS, cercle (volontairement) restreint d’entreprises (une dizaine aujourd’hui) dont l’engagement social se veut bien plus affirmé qu’une entreprise « seulement » socialement responsable, qui sont sérieusement contrôlées et sanctionnées en cas de manquements. Si de nombreuses entreprises pourraient devenir des « entreprises à mission », seule une infirme portion pourrait être gratifiée du statut de SIS, tant pour des questions de contraintes que d’essence…

A la caisse

Enfin, le 8 mars, le Gouvernement français a annoncé qu’il rendrait obligatoire l’intégration d’un programme informatique de détection des écarts « injustifiés » de salaires entre les hommes et les femmes. Ce dernier serait intégré aux logiciels de paie à partir du 1er janvier 2019 pour les sociétés de plus de 250 salariés et 2020 pour celles comptant entre 50 et 249 personnes. L’entreprise aurait 3 ans pour prendre des mesures à même de combler les écarts avérés, sans quoi elle se verrait infliger une amende équivalant à 1% de sa masse salariale.

Au Luxembourg, un programme non coercitif intitulé « Actions positives », qui fait partie du « plan d’égalité des femmes et des hommes », prévoit que toute entreprise participante s’engage à utiliser un logiciel permettant… de détecter d’éventuelles inégalités de salaire entre femmes et hommes (mais sans obligation de transmettre les résultats à l’administration).

Luxembourg, responsable? Si le pays peut se féliciter des avancées légales et initiatives volontaires susmentionnées, ainsi que d’autres mesures relatives à la responsabilité sociale des entreprises, il ne saurait s’en contenter face aux enjeux environnementaux et sociétaux auxquels nous sommes confrontés.

[1] En France, Nicole Notat (Vigeo) et Jean-Dominique Senard (Michelin) ont présenté un rapport intitulé « L’entreprise, objet d’intérêt collectif » comportant 14 recommandations visant à mieux intégrer le développement durable au cœur des entreprises. Voir : https://www.economie.gouv.fr/files/files/PDF/2018/entreprise_objet_interet_collectif.pdf

Articles liés

Décryptage N°58 : Les ingénieurs au cœur des besoins actuels

Décryptage N°58 : Les ingénieurs au cœur des besoins actuels- Lettre au Père Noël

- Pour la création d’une Commission nationale des infrastructures

- Pallier la pénurie de compétences par la formation en entreprise

- Retour sur la matinale “Pensions : la situation est-elle si désespérée ?”

- Faillite du système de pension : don’t let it happen