Une récente consultation du Comité de Bâle sur le contrôle bancaire relatif aux implications du développement des fintechs[1] (voir tableau 1) sur le business model des banques traditionnelles[2] et les superviseurs du secteur financier, pourrait bien faire parler d’elle au Grand-duché.

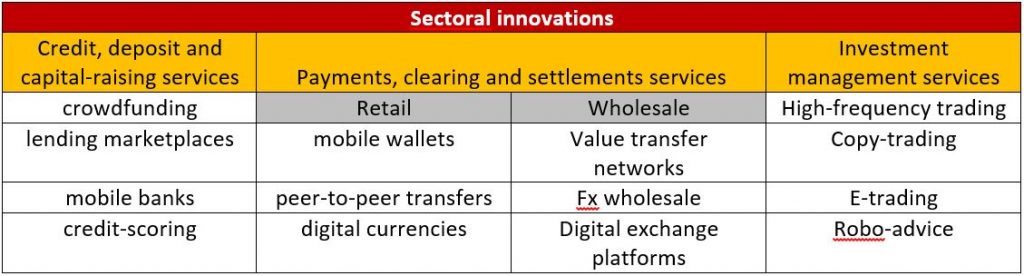

Tableau 1 : Aperçu des services financiers innovants par secteur

Source : Comité de Bâle sur le contrôle bancaire

Source : Comité de Bâle sur le contrôle bancaire

5 scénarios de coexistence entre banques traditionnelles et fintechs sont donc envisagés par le Comité de Bâle :

1- « La meilleure banque» : modernisation et digitalisation des banques traditionnelles qui s’imposent

2- « La nouvelle banque» : remplacement des banques traditionnelles par les nouvelles banques axées sur la technologie (plateformes de services bancaires construites pour le digital) qui obtiennent les licences aux conditions réglementaires existantes

3- « La banque éclatée» : fragmentation des services financiers entre les fintechs et les banques traditionnelles (joint-ventures, partenariats, etc.)

4- « La banque reléguée» : survie des banques traditionnelles pour les services financiers mais moindre visibilité vis-à-vis du consommateur final au profit des fintechs

5- « La banque désintermédiée» : disparition des banques traditionnelles sous le coup d’une interaction directe entre les clients et les nouveaux fournisseurs de services financiers (avant-goût de cette désintermédiation avec le prêt entre particuliers et le bitcoin)

Au-delà des scénarios d’épouvante, qui ont de quoi interpeler dans un pays où le secteur financier représente environ le quart de la production intérieure brute et 12% de l’emploi salarié, le message principal est qu’il sera de plus en plus difficile pour les banques d’ignorer la nouvelle donne technologique comme les attentes des clients. Ce rapport fait ainsi écho au « Club des 5 risques » susceptibles de peser sur la « socio-économie » luxembourgeoise de l’Avis annuel 2016 d’IDEA. En effet, le risque technologique et ses conséquences en termes d’emplois ou de bulle spéculative étaient clairement pointés : « une partie du secteur financier est déjà sous pression à cause des possibilités offertes par la digitalisation et l’essor des fintechs (dont il est encore impossible de savoir s’ils seront complémentaires ou concurrents des services financiers « traditionnels »). A terme, parce que le champ de services permis par les fintechs s’élargit de façon constante, c’est l’ensemble de la place financière qui pourrait être « fintech-isée» […] ».

Mais ces évolutions ne peuvent être pensées sans tenir compte du rôle du régulateur, qui pourrait, directement ou indirectement, les pousser, les stopper et/ou les encadrer mais aussi les inciter à s’adapter (contraint et forcé ?). A cet égard, parmi les 10 observations et recommandations émises par le Comité de Bâle, plusieurs concernent ces autorités (renforcement de la coopération avec d’autres autorités publiques de régulation en lien avec la protection des données, la concurrence, l’intelligence financière etc. ; révision de l’organisation et des compétences disponibles en interne ; adoption de « supervisory technologies » (suptechs)[3] pour rendre l’évaluation de la conformité plus effective et efficace ; pertinence du cadre réglementaire et accompagnement de l’innovation).

Interrogés sur le cadre réglementaire pour ce rapport, la majorité des superviseurs a déclaré ne pas avoir, à ce stade, mis en place de programme spécifique de surveillance des prestataires de services tiers. En revanche, la Commission de Surveillance du Secteur Financier luxembourgeoise (CSSF) a indiqué avoir développé un programme de supervision formelle de ces tiers enregistrés auprès d’elle comme « professionnel du secteur financier de support »[4].

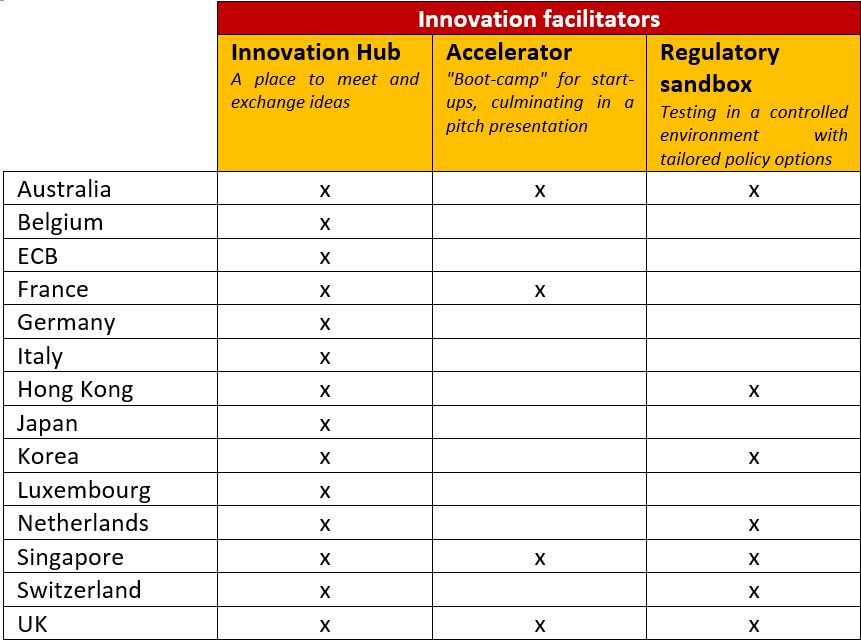

Par ailleurs, outre des missions de maintien de la stabilité financière et de protection du consommateur, certaines autorités tâchent d’accompagner l’innovation dans les services financiers par la mise en place d’innovation hubs, d’accélérateurs ou de « regulatory sandboxes », qui offrent un régime réglementaire allégé aux innovateurs pour tester leur concept dans une période de temps limitée, sous la supervision du régulateur, et ainsi « tirer parti des opportunités permises par la numérisation ». A ce titre, la CSSF dispose d’un département innovation depuis avril 2015[5] mais ce système de « sandbox », déjà évoqué par IDEA[6], n’est pas pratiqué. Il existe en Australie, à Hong-Kong, à Singapour, en Suisse, en Corée mais aussi aux Pays Bas et au Royaume-Uni suggérant que l’expérimentation au niveau national n’est pas incompatible avec l’appartenance à l’UE. En matière d’innovation réglementaire, le Parlement suisse a récemment défendu la création d’une nouvelle catégorie d’autorisation pour les innovateurs financiers qui devrait entrer en vigueur mi-2018 (moindres obligations de reporting financier, exemption de certaines mesures de protection du dépositaire et de liquidité mais montant des dépôts plafonné). Ainsi, les régulateurs tendent progressivement à revoir les conditions de délivrance de leurs autorisations aux nouveaux fournisseurs de services financiers afin de ne pas brider l’innovation tout en veillant à limiter les risques.

Tableau 2 : Initiative des autorités pour faciliter l’innovation

Source : Comité de Bâle

Source : Comité de Bâle

Car crier « risque » sans chanter « opportunité » semble aussi infécond que le nier aveuglément… Ainsi, le Comité de Bâle perçoit le développement des « regulatory technologies » (regtechs) comme l’une des principales opportunités liées à l’émergence des fintechs actant le fait qu’elles ne peuvent évoluer à la hussarde, en dehors de tout cadre normatif, et pourraient donc bénéficier de la technologie pour répondre aux exigences de conformité et de gestion des risques des institutions financières (susceptibles, à termes, de réduire leur coût)[7]. Une future niche luxembourgeoise ?

[1] Le Comité de Bâle en a retenu la définition suivante: “technologically enabled financial innovation that could result in new business models, applications, processes, or products with an associated material effect on financial markets and institutions and the provision of financial services”. La majorité des fintechs est aujourd’hui active dans le secteur des paiements, compensations et règlements.

[2] L’impact financier estimé sur les profits des banques va de -10% à -40% ou de -20% à -60% dans les 10 prochaines années selon les appréciations. Face à la difficulté de quantifier la taille et la croissance de ce secteur, le rapport retient les investissements en Venture Capital dans les compagnies fintech comme un indicateur de croissance soit $13,6 milliards pour 840 opérations en 2016 contre $12,7 milliards pour 942 opérations en 2015 (KPMG).

[3] Contrairement aux “regulatory technologies”, les “supervisory technologies” n’aident pas à se conformer aux lois mais assistent les autorités de supervision dans l’évaluation de cette conformité. Le rapport cite l’exemple d’un régulateur qui procède à une analyse du langage utilisé lors des visites de contrôle des fonds de pension via un outil d’Intelligence Artificielle pour signaler des passages contenant des informations sensibles. Voir p 35.

[4] Il apparait que la CSSF relève du régime le « moins commun » de supervision des tiers dans la mesure où elle exerce sur eux une surveillance directe. Le régime le plus commun est la supervision indirecte des tiers via les banques avec lesquelles ils contractent. Voir p 44.

[5] Source: Nadia Manzari, Head of the Innovation, Payments, Markets Infrastructures and Governance Department

Luxembourg (CSSF), 03/2017.

[6] Michel-Edouard Ruben, (09/016), Document de travail n°2 : « Productivité : tellement de désaccords (En fait non, pas tant que cela !) », p. 21. Lien : http://www.fondation-idea.lu/2016/09/27/productivite-de-desaccords-non-tant/

[7] Il peut s’agir de gérer de grands volumes de données pour calculer des exigences de solvabilité, de surveiller des transactions en temps réel pour détecter des utilisations frauduleuses, d’approfondir la connaissance client connaissance client pour analyser des habitudes et ainsi détecter des comportements suspects ou à risque, de renforcer les méthodes d’identification avec la signature électronique ou la reconnaissance par empreinte biométrique, d’assurer une veille sur les évolutions réglementaires et leur application etc. Voir : http://www.bankobserver-wavestone.com/regtech/

Articles liés

Le Luxembourg face au recul de l’aide internationale : une exception qui confirme la règle ?

Le Luxembourg face au recul de l’aide internationale : une exception qui confirme la règle ?- Commentaire de Serge Allegrezza sur “Luxembourg 2045 : Les 30 glorieuses sont devant nous”

- Podcast Eco(n)finement #2 avec Tom Baumert, CEO de la HoE

- Infographie n°1: La santé à la loupe

- Compte rendu de la Sixième « Matinale IDEA »: Etats-Unis et zone euro, le lièvre et la tortue ?

- Avis Annuel 2025 : Déboussolés !

Dans son rapport annuel, la CSSF consacre 3 pages sur 175 l’innovation financiere (pp 41-43 du rapport annuel 2016 paru fin aout 2017).