Luxembourg

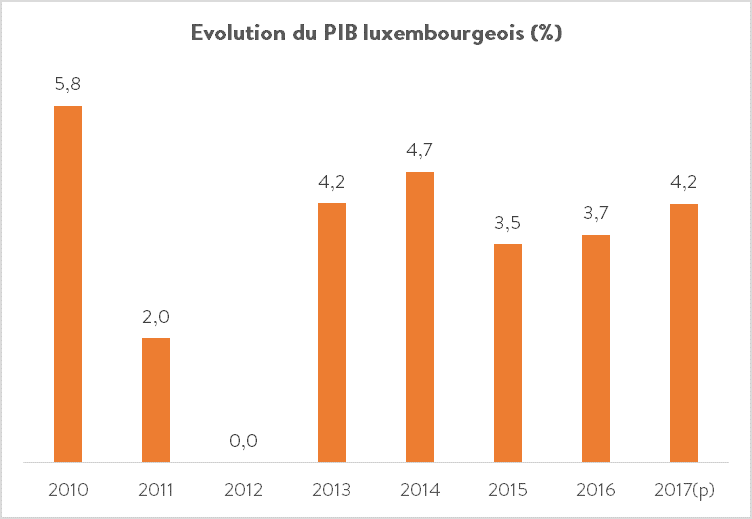

Avec l’index, la réforme fiscale, l’augmentation du salaire social minimum, l’ajustement des pensions, l’accord salarial dans la Fonction publique et les éventuelles augmentations de fin d’année, la 1ère « paye » de l’année 2017 au Luxembourg devrait se traduire par une hausse sensible du pouvoir d’achat des ménages, alimenter une hausse du moral des consommateurs, et soutenir la demande adressée aux entreprises. Plus spécifiquement, il est attendu que l’économie luxembourgeoise connaisse une croissance de 4,2% en 2017 après 3,7% en 2016. La bonne croissance anticipée – plutôt en ligne avec les performances luxembourgeoises depuis 2013 – est toutefois entourée de risques baissiers (venant pour la plupart des incertitudes en présence sur le front de l’économie mondiale (cf. infra)). Par ailleurs, le Luxembourg devra œuvrer à apaiser certaines tensions (notamment entre les partenaires sociaux (désaccords observés en 2016 sur la proposition de réforme de la CNS ou sur la réorganisation du temps de travail), rassurer sur certains points (inquiétude liée à l’automatisation des tâches, le risque de chômage technologique, ou des plans sociaux dans le secteur bancaire et financier), aller éventuellement plus loin sur d’autres (la fiscalité des entreprises compte tenu des évolutions internationales (BEPS, ATAD, BREXIT, ACCIS)), donner « corps » au plan de Troisième révolution industrielle, « réussir » le lancement des nouveaux types de sociétés (SARL-S, SIS), assurer la montée en puissance de ses nouvelles « maisons » (House of Fintech, House of entrepreneurship, House of Training), finaliser certains projets (réforme du RMG, réforme du droit des faillites, renouvellement des régimes d’aide à la RDI, etc.). Dans un environnement politique (élections communales) et international – qui s’annonce riche et mouvementé – cela ne sera pas de tout repos.

Union européenne – Zone euro

2017 sera – une fois de plus – une année de grande tension au sein l’UE qui sera « occupée » à traiter l’épineuse question du Brexit avec ses nombreuses ramifications (économiques, juridiques, politiques, commerciales, légales, sociales, budgétaires, institutionnelles, etc.). Les négociations après l’activation de l’article 50 (probablement au premier trimestre 2017) se feront ainsi dans un contexte particulier puisque 2017 sera une année électorale dans les 2 principales économies européennes (France et Allemagne), qu’il n’est pas improbable que le Royaume-Uni connaisse des élections anticipées en 2017, et parce que semble se profiler un Brexit plus dur que doux [1].

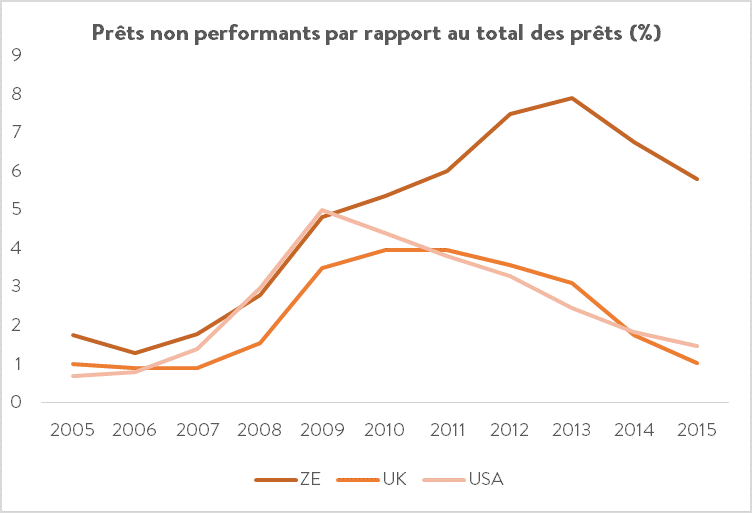

L’Union bancaire devra s’affirmer afin de gagner en « crédibilité » et prouver qu’elle est capable, dans le cadre des règles arrêtées, de « gérer » les réapparitions sporadiques du risque bancaire au sein de la zone euro. Alors que les créances douteuses y atteignent près de 6% (contre 2% au Japon, aux USA, ou au Royaume-Uni), la capacité de l’Union bancaire à inciter les banques avec un niveau élevé de créances douteuses d’établir une stratégie claire afin de remédier à ce problème devrait être un enjeu majeur en 2017, car il s’agit d’une condition nécessaire au bon fonctionnement des canaux de transmission de la politique monétaire et au redémarrage ordonné du crédit aux ménages et aux entreprises.

Puisque – malgré l’accord de l’OPEP – l’inflation devrait rester en dessous des 2% au sein de la zone euro, la politique monétaire de la BCE devrait rester accommodante en 2017, alors que celle des Etats-Unis devrait continuer à se « normaliser » notamment en cas de plan de relance de la nouvelle administration Trump. Compte tenu de cette divergence d’orientation des politiques monétaires, l’euro devrait rester proche de la parité avec le dollar (prolongeant l’un des principaux soutiens à la croissance de la zone euro), ce qui devrait – normalement – stimuler les exportations des entreprises européennes. Mais cette poursuite d’une politique accommodante par la BCE pourrait éventuellement la contraindre à de grandes « inventivités » en cas de retournement conjoncturel, risque de la rapprocher de la limite de son mandat, et/ou l’obliger à déplacer le curseur de son « what ever it takes »…

[1] Voir à ce sujet la « série » d’IDEA consacrée au Brexit http://www.fondation-idea.lu/2016/06/27/brexit-15-la-rue/

Monde

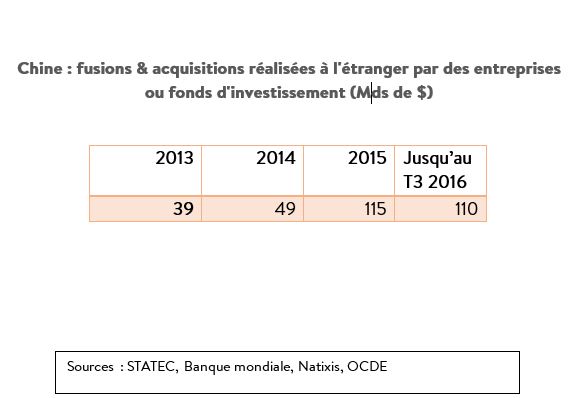

Les tensions commerciales pourraient être l‘un des « faits » économiques marquants en 2017 et le thème central des discussions au G20 (présidé par l’Allemagne en 2017). On pourrait notamment assister à ce sujet à une polarisation entre les positions américaines (tentations protectionnistes) et chinoises (volonté de jouir du statut de l’économie de marché, de poursuivre la politique d’acquisitions d’entreprises étrangères dans des secteurs stratégiques, etc.). Entre le « consensus de Pékin » (nouvelle route de la soie, Banque asiatique d’investissement dans les infrastructures, etc.) qui vise à intégrer l’Asie, l’Europe, et l’Afrique, et le possible nouveau « consensus de Washington » (réaffirmation du Buy and produce American), l’Europe – qui a lancé la première mondialisation avec la route des Indes – devra se mettre en quête d’une doctrine et proposer un « consensus de Bruxelles ». Malgré les intérêts nationaux parfois divergents en matière commerciale, parvenir à aborder la question du « renouveau » de la mondialisation de manière groupée et concertée semble même une obligation pour les pays européens. Face aux ambitions chinoises et américaines, il sera en effet plus efficace de « chasser » en meute comme des Européens, plutôt qu’en solo comme des Français, des Allemands, des Italiens, des Belges, des Luxembourgeois, etc.

Articles liés

Luxembourg 2045 : Les 30 glorieuses sont devant nous!

Luxembourg 2045 : Les 30 glorieuses sont devant nous!- Télétravail : le point de vue du Ministre Nicolas Schmit

- Idée du mois n°2 – Productivité: clé de la réussite économique future du Luxembourg

- Décryptage N°37 : De l’immobilier résidentiel au Luxembourg

- Bonne année (quand même) !

- L’hirondelle (de la croissance) ne suffira pas pour le printemps (des finances publiques)