Les contours de la réforme fiscale 2017, grand chantier de ce Gouvernement, ont été dessinés le 29 février, affinés le 21 avril, adoptés par le Conseil de gouvernement le 13 juillet avant d’être expliqués en septembre par le Ministère des Finances, avec l’Administration des contributions directes, aux contribuables soucieux de connaître leur traitement fiscal futur. Un moment opportun pour IDEA de revenir sur les implications de cette réforme en matière de logement, de pensions, de marché du travail et d’innovation. Soit autant de défis à adresser et de recommandations à formuler.

Dans les 266 pages et 113 482 mots que compte le « projet de loi portant mise en œuvre de la réforme fiscale 2017 », se trouve une seule occurrence du mot « innovation » : « la simplification administrative exige des innovations permanentes ». L’occasion de la réforme fiscale n’a donc pas été saisie pour traiter le sujet de l’innovation, bien que la compétitivité soit érigée en objectif du projet de loi (aux côtés de la durabilité, de l’équité et de la sélectivité). Rassurons-nous dans un premier temps : si la fiscalité est un levier des politiques publiques en faveur de la Recherche, Développement et Innovation (RDI), ces dernières se basent dans les faits sur un spectre d’outils beaucoup plus large, nous allons y revenir…

Mais interrogeons-nous tout de même… Dans un contexte d’abandon progressif du dispositif de « patent box[1] » dans sa forme appliquée jusqu’à récemment, une incitation fiscale reposant sur les revenus de la propriété intellectuelle (donc indirectement – et bien que partiellement – une incitation à la RDI) et en l’absence d’incitations fiscales reposant sur les dépenses de recherche et développement (R&D) (salaires, capital) auxquelles un nombre croissant de pays a recours, y aurait-il « un trou dans la raquette »?

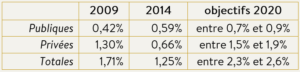

L’enjeu qui se pose en toile de fond est l’ambition, à l’horizon 2020, de hisser les dépenses de R&D du pays à un niveau compris entre 2,3 et 2,6% du PIB contre 1,25% en 2014. L’intensité des dépenses de R&D s’est réduite les dernières années en raison d’un recul des dépenses privées, couplé à une hausse sensible du PIB sur la période.

Intensité des dépenses de R&D en % du PIB selon le secteur (Données 2009-2014 : STATEC ; objectifs 2020 : « Programme National de Réforme 2016 »)

Pas d’incitations fiscales reposant sur la dépense de recherche et développement au Luxembourg, un outil très prisé à l’international.

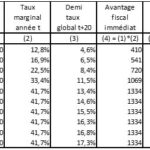

En 2015, 28 des 34 pays de l’OCDE avaient acté des dispositifs de soutien fiscal aux dépenses de R&D dont le montant était évalué à près de 40 milliards de dollars en 2013[2]. Ils sont notamment plébiscités parce qu’ils garantissent, par rapport à des aides ou subsides directs plus ciblés, une neutralité dans la politique de soutien à la R&D pour les entreprises (ce qui accroît la R&D dans des domaines potentiellement plus profitables économiquement) et qu’elles peuvent permettre d’échapper à certaines contraintes applicables aux aides directes (plafonnements notamment). Ils se mettent en place via les impôts sur les bénéfices des sociétés ou via les cotisations sociales et autres prélèvements sur salaires. Leur niveau et leur caractère sélectif varient sensiblement d’un pays à l’autre. 16 États-membres de l’Union européenne ont des taux de subvention fiscale positifs pour les « PME bénéficiaires », allant de 4% (Italie) à 43% (France).

Taux de subvention fiscale des dépenses de R&D, « 1 moins l’indice B[3] », par taille d’entreprise et scénario de profit, 2015 (Source OCDE)

Comme toute politique fiscale incitative, elle peut cependant montrer des limites dans l’atteinte de son objectif initial. Ces dispositifs peuvent, de par leur neutralité, favoriser les effets d’aubaine, générer une inégalité d’accès entre petites, jeunes et grandes entreprises (possibilité ou non de jouer sur sa base fiscale à l’échelle internationale) et accroître la concurrence internationale jusqu’à aboutir à un jeu à somme nulle.

Il parait néanmoins inévitable que ce type de dispositifs continue de se développer à l’avenir, comme le souligne le Conseil Supérieur des Finances belge[4] : « La concurrence internationale va se déplacer de la localisation des revenus de la propriété intellectuelle vers la localisation des activités de recherche. C’est la conséquence logique du lien avec la substance. Etre compétitif de ce point de vue renvoie aux incitants fiscaux octroyés sur les inputs (coût salarial des chercheurs, dépenses en capital affectée à la R&D) ». Étant donné le caractère stratégique de l’accroissement des efforts de R&D par les entreprises, mais aussi de l’attractivité pour de nouvelles activités dans les secteurs de la « diversification économique », le débat sur l’attractivité fiscale de la R&D doit avoir lieu au Luxembourg.

Quelles cibles pour la « fiscalité de l’innovation » ?

Sur la base de données recueillies pour la période 2001-2011 par l’OCDE auprès de 15 pays, le constat a été fait que « près de la moitié de tous les nouveaux emplois créés l’ont été par les jeunes entreprises (âgées de cinq ans ou moins), alors qu’elles ne représentaient qu’environ 20% de l’emploi total des entreprises non financières[5] ». Malgré cela, la même note constate que près de 90% des dépenses mondiales de R&D des entreprises sont réalisées par seulement 1.500 d’entre-elles. Dans ce contexte, l’organisation plaide pour un meilleur ciblage des petites et particulièrement des jeunes entreprises, notamment en utilisant des dispositifs de remboursement au comptant, des mécanismes de report en avant des déficits ou encore des mécanismes de retenues à la source sur les salaires de la R&D.

Par ailleurs, dans son dernier Avis annuel, IDEA a imaginé un « plan fiscal IDEA(L)[6] » dans lequel figurait une proposition pour capter les investissements des particuliers (dits « business angels ») dans des « entreprises non cotées, et qui potentiellement auront un impact sur le tissu économique national […], impact social […] ou technologique ». Cette proposition peut être considérée comme concourant à un environnement fiscal propice à l’innovation dans un contexte où l’épargne abondante du pays peine encore à se diriger vers les entreprises locales (malgré l’existence d’une bonification d’impôt pour un investissement en capital-risque[7]).

Les pièces d’une stratégie d’ensemble

En plus de l’opportunité de créer des incitations via des aides indirectes (avantages fiscaux liés aux dépenses ou revenus de R&D) existe le levier des aides directes, auquel le Luxembourg a déjà recours. Les formes et régimes des aides sont variables selon leurs objectifs et la taille des entreprises concernées, ils couvrent les projets de R&D fondamentale, industrielle, de développement expérimental, les études de faisabilité technique, les frais de brevets, les innovations de procédé ou d’organisation, etc. Par ailleurs, un projet de loi actuellement en débat[8] introduit des formes d’aides allant au-delà des « traditionnelles » subventions : avances récupérables, apports en fonds propres pour les jeunes entreprises innovantes et prêts bonifiés. Suite à l’avis du Conseil d’État, des propositions de crédits d’impôts ont été écartées du texte dans la mesure où « l’avantage fiscal ne peut constituer une forme d’aide accordée en exécution de la loi en projet ». Affaire à suivre ?

Enfin, il parait important de rappeler ici que la stratégie du Luxembourg pour dessiner un environnement propice à l’innovation doit viser plusieurs fronts : attirer et former les talents, créer un cadre propice au développement des entreprises, encourager et accompagner la mise en réseau des compétences là où elles gagneraient à développer des projets communs (entreprises, centres de recherche, université, …), concentrer les efforts dans des niches à fort potentiel de valeur ajoutée, accompagner les mutations technologiques, émarger aux programmes européens, … autant d’actions qui semblent enclenchées aujourd’hui et qui mériteraient d’être évaluées à l’aune d’une « stratégie nationale pour l’innovation », comme le suggère l’OCDE dans ses préconisations pour le Luxembourg formulées en mai[9].

La discussion autour de la réforme fiscale aurait pu être une occasion d’envoyer un signal supplémentaire dans ce sens.

[1] Offrant des exonérations sur les plus-values des droits intellectuels et ayant été supprimé dans ses dispositions actuelles par la loi du 18 décembre 2015, avec un régime transitoire (du 1er juillet 2016 au 30 juin 2021) concernant les droits constitués ou acquis avant le 1er juillet 2016, le tout dans le sillage des accords datant de fin 2014 au niveau de l’OCDE et de l’Union européenne (BEPS).

[2] Voir : http://www.oecd.org/fr/sti/RDTaxIncentives-Data-Statistics-Scoreboard-FR.pdf

[3] Indicateur de l’OCDE : « Le taux de subvention fiscale est égal à 1 moins l’indice B, qui correspond au revenu avant impôt qu’il faut dégager pour rentabiliser 1 USD de dépenses de R-D (Warda, 2001). S’agissant d’une mesure du coût marginal de la R-D pour les utilisateurs, l’indice B est estimé sur la base des taux marginaux de crédit d’impôt (d’abattement). Ces taux pondérés donnent un ordre de grandeur des taux marginaux de crédit d’impôt applicables pour un dollar supplémentaire dépensé en R-D par les entreprises considérées (PME ou grandes entreprises). Ils peuvent être différents des taux moyens de subvention fiscale du fait que les entreprises sont susceptibles de dépasser les seuils (plafonds) fixés pour les dépenses de R-D ou les allègements fiscaux applicables ».

Voir : http://www.oecd.org/fr/sti/rd-tax-incentive-indicators.htm

[4] Conseil Supérieur des Finances, Avis « L’impôt des sociétés dans un contexte post BEPS », juillet 2016.

[5] Voir OCDE, Maximiser les avantages des incitations fiscales à la R-D en faveur de l’innovation, octobre 2013, http://www.oecd.org/fr/sti/maximiser-les-avantages-des-incitations-fiscales-a-la-R-D-en-faveur-de-l-innovation.pdf

[6] Voir : http://www.fondation-idea.lu/2016/04/12/755-2/

[7] Voir : http://www.impotsdirects.public.lu/az/b/bonif_invest_capit/

[8] Révision de la loi modifiée du 5 juin 2009 relative à la promotion de la recherche, du développement et de l’innovation. Voir projet de loi n°6854

[9] OECD Reviews of innovation policy Luxembourg 2016. Voir : http://www.oecd.org/fr/concurrence/oecd-reviews-of-innovation-policy-luxembourg-2016-9789264232297-en.htm

Articles liés

Série réforme fiscale (3/5) – Très cher emploi ?

Série réforme fiscale (3/5) – Très cher emploi ?- Série Réforme fiscale (2/5) – Prévoyance-vieillesse : un goût de « trop peu » pour les bas revenus

- Série Réforme fiscale (1/5) – Réforme-toit!

- Productivité – tellement de désaccords (en fait non, pas tant que cela !)

- Les géants de la Silicon Valley : les nouveaux philanthropes… ?

- Avis annuel 2016: quelques doutes subsistent.