Nombre d’acteurs économiques, au Luxembourg comme ailleurs, se félicitent de la forte diminution des cours du pétrole observée depuis l’été 2014, les cours du Brent étant passés de 110 $ U.S. environ en juillet 2014 à 60 actuellement. Il convient cependant de « raison garder ».

D’une part, une fois exprimés en euros et rapportés à l’indice des prix à la consommation national afin d’en extraire le véritable « coût » pour le consommateur luxembourgeois, les actuels prix du brut reviennent simplement peu ou prou à leur niveau moyen observé au cours de la période 1979-2014. En outre, une étude de la Banque centrale européenne (BCE) de 2010 suggère que le PIB luxembourgeois est peu sensible au recul des cours du pétrole. Des raisons pouvant être avancées pour justifier un lien aussi ténu et assez contre-intuitif sont (1) l’incidence défavorable d’une baisse des cours sur le « Tanktourismus », (2) un relâchement des efforts d’économie d’énergie consécutivement à la baisse des cours – avec à la clef des importations énergétiques additionnelles donc un ralentissement de la hausse du PIB et (3) une association croissante (du moins avant la crise) entre les cours du brut et les marchés boursiers, qui reflète notamment une financiarisation croissante des marchés pétroliers.

A un effet positif mais assez réduit de la baisse des cours pétroliers sur l’activité économique luxembourgeoise s’ajouterait un renforcement potentiel du spectre de la déflation. Cette menace devrait cependant s’atténuer suite à la mise en œuvre du programme de rachats d’actifs récemment annoncé par la BCE. Enfin, compte tenu de l’importance du « tourisme à la pompe » pour l’économie luxembourgeoise, la baisse des prix du pétrole ne peut qu’exercer une incidence négative sur les finances publiques luxembourgeoises. Il est difficile de cerner cet effet de manière détaillée faute d’informations suffisamment précises sur la ventilation des recettes de TVA, mais une évaluation basée sur la consommation de produits pétroliers des ménages (résidents et non résidents) sur le territoire luxembourgeois permet d’estimer mécaniquement à 50 millions d’euros la perte potentielle de recettes de TVA induite par la chute des cours du pétrole.

Enfin, les risques de remontée des cours du brut ne sont nullement négligeables, comme l’atteste d’ailleurs leur sensible hausse depuis janvier 2015. Or le Luxembourg semble insuffisamment préparé à un nouveau renchérissement des produits pétroliers. En raison de l’automaticité caractérisant le système d’échelle mobile des salaires, les entreprises voient leurs coûts salariaux grimper en cas de hausse des prix pétroliers, alors que ces derniers constituent déjà une de leurs principales consommations intermédiaires. Il en résulterait en cas de redressement des cours du brut une double pression à la baisse sur les marges de nos entreprises, alors que celles-ci ont déjà subi l’incidence de la hausse de la TVA en janvier 2015 (« triple peine »).

Le prix du pétrole a sensiblement diminué en moins d’un an. Alors que le cours « spot » du baril de Brent s’établissait à pratiquement 112 $ début juin 2014, il est actuellement revenu à environ 60 $. Divers facteurs ont été avancés en vrac afin d’expliquer cette chute de près de 50% : des motifs géopolitiques, les décisions de l’OPEP, le ralentissement de la croissance économique en Chine, … Ce blog ne prétend nullement expliquer l’origine du fléchissement des prix et il s’agit encore moins de se risquer à émettre quelque pronostic que ce soit sur les cours futurs du pétrole – activité qui s’apparente à une prédiction météorologique à plusieurs mois de distance. Ce blog s’attache simplement à appréhender l’actuel déclin des cours avec un certain recul et surtout à esquisser ses conséquences potentielles pour l’économie luxembourgeoise. Les principales conclusions du blog sont qu’un maintien des prix du pétrole à leur (bas ?) niveau actuel ne constitue pas nécessairement le « cadeau du siècle » pour le Luxembourg et que notre pays n’est pas suffisamment préparé à une éventuelle remontée des prix – qui s’est d’ailleurs déjà amorcée.

Plus généralement, le blog vise à mettre en évidence la nécessité d’axer davantage l’analyse macroéconomique luxembourgeoise sur les prix de l’énergie et leurs répercussions.

Les cours du pétrole : un niveau actuel pas si bas et une considérable volatilité…

Le graphique ci-après permet de resituer la récente baisse des cours du pétrole brut. Le présent blog se focalise principalement sur ces derniers cours, souvent commentés, aisément accessibles et qui, à moyen terme, donnent le ton en matière de cotation des produits pétroliers finis (diesel, gasoil de chauffage et essence). Il convient cependant de faire remarquer que le Luxembourg n’important pratiquement pas de brut – il ne dispose pas de raffineries – la cotation des produits finis revêt pour lui une grande importance à court terme. Les cours de ces produits le plus souvent cotés à Londres et à Rotterdam peuvent dévier des cours du brut en raison de problèmes tels que des pénuries et excédents locaux, des mouvements sociaux, les fluctuations des marges de raffinage, des arbitrages financiers, … Le marché européen de ces produits est au demeurant fragmenté, les prix pouvant baisser dans une région et augmenter dans une autre. A titre de simplification, il est cependant supposé ci-dessous que les fluctuations des cours du brut sont représentatives des évolutions de la cotation des produits finis.

Un premier constat, fort connu des économistes comme du ménage soucieux de remplir sa cuve à mazout : la volatilité des prix du pétrole brut est considérable, ce qui rend toute prédiction de ces prix à court, moyen ou long terme extrêmement hasardeuse. Le comble est que la volatilité des prix est elle-même fort … volatile, comme l’illustre la « prédelle » inférieure du graphique. Le coefficient de variation des cours du pétrole calculé sur des fenêtres successives de 12 mois (surface bleue) peut en effet varier de 2% à près de 50%.

Les cours du pétrole ne présentent pas un point d’ancrage particulièrement manifeste, ce qui peut notamment s’expliquer par le fait que tant l’offre que la demande de pétrole sont assez figées (peu élastiques) à court terme. En l’absence de courbes d’offre et de demande régulières, présentant une « gentle slope », les prix peuvent aisément devenir indéterminés. Une autre interprétation est l’importance des facteurs géopolitiques, qui induisent de brusques discontinuités des prix du pétrole ou de leur volatilité intrinsèque. Ainsi, les pointes de volatilité identifiées au graphique en 1979 et en 1990-1991 correspondent respectivement à la révolution iranienne et à la première guerre du Golfe. Le marché du pétrole est bien entendu également le réceptacle de l’instabilité macroéconomique, comme le montre la spectaculaire pointe de volatilité observée lors de l’amorce de la crise économique et financière en 2008.

Graphique 1 : Evolution des cours du Brent (panneau A) et de leur volatilité (panneau B)

A) Prix : moyenne des cours 1979-février 2015 = 100

B) Volatilité (coefficient de variation) sur des fenêtres mobiles d’un an (en %)

Sources : Reuters, calculs IDEA.

Sources : Reuters, calculs IDEA.

Note : A : avant 1999, estimation du cours $/EUR sur la base du cours $/franc luxembourgeois. B : coefficient de variation = rapport en % entre l’écart-type des prix sur un an et la moyenne correspondante des cours du pétrole.

Comment se situe dans ce contexte général le recul des prix du pétrole observé depuis une année ? Le panneau supérieur du graphique montre que malgré leur récente chute, les prix actuels du pétrole exprimés en dollars semblent toujours assez élevés en perspective « historique ». Au 18 février 2015, ils se situaient en effet près de 45% au-delà de leur moyenne 1979-2015 et ce constat vaut également pour les prix du Brent ramenés en euros – qui s’établissent 51% au-delà de leur moyenne « historique ». Les cours actuels ne paraissent réellement réduits que par rapport aux niveaux extrêmement élevés observés de la fin 2009 à l’été 2014. C’est cette dernière période qui constitue une exception (à la hausse) et non la présente période (à la baisse).

La courbe verte du graphique permet de mieux appréhender le coût véritable de l’or noir pour un consommateur luxembourgeois. Elle représente le cours du pétrole exprimé en euros et déflaté par l’indice national des prix à la consommation. Cette approche plus fine montre que si le pétrole est, pour le consommateur luxembourgeois type, plus onéreux qu’au cours de l’étiage particulièrement bas observé de 1987 au début des années 2000, son coût n’est pas plus important qu’en 1979-1984 – période marquée, il est vrai, par la révolution iranienne et la guerre Iran-Iraq. Par ailleurs, ce coût « réel » du pétrole est approximativement égal à sa moyenne sur l’ensemble de la période d’observation (soit 1979-2015) ce qui, compte tenu de la forte volatilité intrinsèque des prix du pétrole et de l’évolution technologique, ne veut nullement dire que les cours du pétrole ont désormais atteint un quelconque « équilibre ».

Il est pour le moins difficile dans ce contexte de répondre à la question suivante : quelle est l’évolution prévisible du cours du pétrole dans les mois ou les années qui viennent ? On préfèrera ici plancher sur deux scénarios, à savoir (i) celui d’un maintien durable des prix du pétrole à leur niveau actuel et (ii) à titre d’illustration, un retour déjà dans le courant de 2015 à un prix du baril proche de 70 $.

Les conséquences de ces deux scénarios pour l’économie luxembourgeoise (PIB, inflation, finances publiques) sont brièvement esquissées ci-dessous.

Scénario d’un maintien des cours à leur niveau actuel : pas nécessairement idyllique pour le Luxembourg

Le premier scénario est une stagnation des cours du pétrole à leur niveau actuel, atteint le 18 février 2015 (59 euros). Cette stagnation équivaudrait pour l’ensemble de l’année 2015 et par rapport à la moyenne de 2014 à un recul de l’ordre de 30% pour les prix exprimés en euros (soit environ 20 euros de moins par baril).

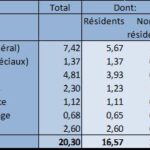

Il ne peut a priori en résulter que des conséquences macroéconomiques favorables pour le Luxembourg, ne fût-ce qu’en raison de termes de l’échange confortés dans un pays qui importe l’ensemble de sa consommation de produits pétroliers. En 2013, 2,7 millions de tonnes d’équivalent pétrole ont été consommées sur le territoire luxembourgeois, ce qui correspond à environ 20 millions de barils. Un recul des cours de 20 euros par baril induit dès lors mécaniquement à lui seul un gain nominal pour l’ensemble de l’économie de l’ordre de 400 millions d’euros. Attention cependant : ce gain vaut pour les résidents luxembourgeois (ménages, sociétés et Administrations publiques) mais également pour les consommateurs non résidents de produits pétroliers vendus sur notre territoire.

Il devrait s’ajouter à cet avantage direct, opérant via les termes de l’échange, une stimulation indirecte de la croissance économique. Comme la propension à consommer et à investir des pays dépendants du pétrole est supérieure à celle des producteurs de pétrole (songeons par exemple aux nombreux fonds souverains qu’abritent les pays producteurs), un recul des cours du pétrole est de nature à stimuler le PIB mondial, en particulier celui des pays européens. Il devrait en résulter pour le Luxembourg des exportations accrues, d’autant que nos exportations vers les principaux pays pétroliers du Golfe sont assez réduites en termes relatifs. Elles se limitent en effet à environ 1% des exportations luxembourgeoises totales.

Pourtant, selon une étude sur l’énergie effectuée par la BCE en 2010,[1] l’impact sur la croissance du PIB en volume luxembourgeois de la variation des prix du pétrole serait assez réduit. Sur base d’un modèle macroéconomique, la BCE estime qu’une hausse de 10% des cours du pétrole affecte le PIB réel du Luxembourg à raison de 0,03% seulement, à partir de la deuxième année suivant l’impact. Pour une diminution de 30% des prix du pétrole et en supposant que les effets des cours soient linéaires et symétriques, le PIB luxembourgeois en volume s’accroîtrait à terme de 0,1% seulement. A titre de comparaison, le taux correspondant pour la Belgique, l’Allemagne et la France serait respectivement égal à 1,2%, 1,1% et 0,15% (inféré pour une variation de 30%, à partir des calculs de la BCE).

Ces effets sur le Luxembourg seraient pour le moins réduits, malgré un effet termes de l’échange nettement favorable. Trois éléments pourraient être avancés afin d’expliquer ce paradoxe apparent, qui nécessiterait de nouvelles études approfondies. En premier lieu, le « Tanktourismus » constitue quasiment pour le Luxembourg un secteur économique à part entière, d’autant qu’il présente un significatif effet d’entraînement (achats connexes : alcools, tabac, …). Or il serait tout à fait concevable que les acheteurs non résidents privilégient surtout ce segment de notre économie lorsque les prix pétroliers sont élevés – pour des raisons tenant aux différentiels de prix ou à des biais de perception (volonté de ne pas dépasser un certain seuil absolu de prix par litre de carburant par exemple). Une forte baisse des prix du pétrole tendrait dès lors à déprimer les activités liées directement ou indirectement au tourisme à la pompe. Des études détaillées sur les déterminants de la consommation de carburants au Luxembourg permettraient de mieux étayer cette hypothèse.

En deuxième lieu, une baisse des prix du pétrole pourrait inciter les Luxembourgeois à relâcher leurs efforts d’économie d’énergie, de sorte que le gain « nominal » lié aux termes de l’échange s’accompagnerait d’une progression du volume des importations énergétiques. Il en résulterait une atténuation de l’impact favorable sur le PIB. L’étude de la BCE met en évidence un (léger) impact de ce type sur l’ensemble des importations (les importations d’énergie n’étant pas distinguées).

En troisième lieu, nombre d’économistes de l’énergie évoquent la « financiarisation » croissante du marché du pétrole. Le pétrole serait de plus en plus utilisé en tant qu’actif financier, susceptible de concurrencer au sein des portefeuilles les actions, les obligations, les placements à court terme ou encore les actifs immobiliers. Le graphique suivant constitue un test indirect de cette hypothèse. Il reprend la corrélation, sur des fenêtres successives de 5 ans, entre d’une part deux indices boursiers potentiellement importants pour le secteur financier luxembourgeois (on pense en particulier aux fonds d’investissement) et d’autre part les cours du pétrole. L’hypothèse de financiarisation semble globalement confirmée, comme l’attestent des coefficients de corrélation en forte hausse durant l’essentiel de la période considérée. L’association entre le Dow Jones et les cours du pétrole a été particulièrement marquée durant la période de 5 ans s’étendant de mars 2008 à février 2013 (coefficient de corrélation de 0,90). On serait tenté de conclure sur cette base que des prix du pétrole élevés (bas) tendent à s’accompagner de cours boursiers eux-mêmes élevés (bas). Or on connaît l’importance de ces cours boursiers pour la croissance économique luxembourgeoise (songeons notamment aux commissions des établissements de crédit et aux investissements nets en parts de fonds), le secteur financier au sens strict représentant 27% de la valeur ajoutée brute du Luxembourg. Cet état de fait est de nature à générer une association moins étroite au Luxembourg qu’à l’étranger entre les cours du pétrole et la croissance. Cette relation moins marquée pourrait expliquer le résultat quelque peu contre-intuitif de la BCE.

Graphique 2 : Corrélation sur des fenêtres de 5 ans entre les prix du Brent et deux indices boursiers

Sources : Reuters, calculs IDEA.

Sources : Reuters, calculs IDEA.

Note : corrélation calculée sur des fenêtres mobiles de 5 ans (exemple : les corrélations rapportées pour janvier 2015 correspondent à la corrélation des séries sur la période février 2010 à janvier 2015). Corrélation entre d’une part le prix du pétrole exprimé en $ U.S. et le Dow Jones Industrial Average (courbe bleue) et d’autre part le cours du pétrole exprimé en euros et l’indice Euro Stoxx 50 (courbe rouge).

Le graphique montre cependant que cette hypothèse doit encore être testée, comme le démontre notamment le brusque décrochage récent des coefficients de corrélation. Il pourrait s’agir d’un simple artefact lié à la crise, ou à une remise en cause plus fondamentale du processus de financiarisation. Si elle devait se confirmer, une telle remise en cause pourrait renforcer l’impact sur l’économie luxembourgeoise d’un fléchissement des cours du pétrole.

Afin d’être complet, il convient de mentionner deux effets plutôt défavorables de la baisse des prix du pétrole. D’une part, une telle diminution est de nature à renforcer le risque de déflation. Nous ne nous étendrons cependant pas sur cet impact potentiellement négatif, qui devrait en principe s’estomper suite à la mise en œuvre du programme de rachats d’actifs de la BCE annoncé le 22 janvier dernier, ou en cas d’interruption de la tendance baissière des produits pétroliers.

D’autre part, une telle baisse va mécaniquement affecter les recettes de TVA perçues par l’Etat sur les produits pétroliers (les accises ne dépendent quant à elles pas directement des fluctuations de prix et ne sont par conséquent pas considérées ici). Il est difficile de chiffrer précisément cet effet, faute de renseignements détaillés sur l’origine des recettes de TVA luxembourgeoises. Une estimation conservatoire réalisée au moyen des positions de l’indice des prix à la consommation harmonisé (IPCH, couvrant les consommations sur le territoire national des résidents et non résidents) nous apprend cependant que le gasoil de chauffage, le gasoil routier et l’essence représentent respectivement 1,1%, 6,3% et 4,4% de la consommation globale du « ménage IPCH type ». En tenant compte du montant de la consommation totale des ménages sur le territoire national (de l’ordre de 15 milliards d’euros hors loyers imputés, selon le STATEC) et des taux de TVA correspondants (14% pour le mazout, 17% pour le gasoil routier et l’essence), on peut estimer la TVA liée aux consommations pétrolières des ménages sur le territoire luxembourgeois à 290 millions d’euros. Cependant, seule une partie du prix final est conditionnée par les cours du pétrole, de sorte qu’une diminution de ces derniers à concurrence de 10% donne mécaniquement lieu (à volumes de consommation constants) à 17 millions d’euros de recettes moindres, et non 29 millions comme le suggérerait un calcul expéditif.

Or comme indiqué ci-dessous, en cas de stabilité des cours les prix du pétrole en euros diminueraient de près de 30% en 2015 par rapport à 2014. La déperdition potentielle de recettes pour l’Etat est dès lors de l’ordre de 50 millions d’euros (3 * 17 millions). Le tout calculé en ne prenant en compte que les ménages et les seuls produits pétroliers.

Scénario d’une remontée des cours : la double (triple ?) peine pour les entreprises

Un autre inconvénient potentiel d’un fléchissement des prix du pétrole est … le risque de réaction de sens opposé, qui a d’ailleurs commencé à se matérialiser. Il est souvent affirmé que les techniques non conventionnelles de production, notamment de pétrole de schiste en Amérique du Nord, ont instauré une sorte de plancher des cours aux alentours de 60-70$ le baril – soit le coût d’exploitation approximatif de certaines de ces techniques. Il n’est en outre pas exclu que certains producteurs de pétrole, dont l’économie est plus fragile que celle de l’Arabie saoudite, décident de restreindre leur production afin de doper les prix. Même si nous ne disposons pas au stade actuel du recul suffisant pour étayer ou infirmer ces facteurs de risque, il convient de les garder à l’esprit.

Selon les résultats précités de la BCE, l’impact purement macroéconomique d’une hausse des cours du pétrole serait en définitive limité en ce qui concerne l’économie luxembourgeoise. Cependant, les conséquences microéconomiques nous semblent cruciales. Comme l’indique une récente publication du STATEC, l’inflation devrait en cas de stabilité des cours du pétrole (à 48,1 $ le baril ; « scénario de base » du STATEC) s’établir à respectivement 0,3% et 1,1% en 2015 et 2016. Cependant, toujours selon le STATEC, si un « scénario haut » caractérisé par une remontée des prix du Brent à 66 $ le baril en 2015 et à 68 $ en 2016 se matérialisait, l’inflation s’établirait à 1,0% dès 2015 et à 1,4% l’année suivante. Ce scénario « haut » du STATEC ne relève assurément pas de la fiction la plus éthérée : les cours du Brent se situaient déjà à 59 $ le 18 février 2015, après une moyenne de 48 $ en janvier 2015.

Il en résulterait un calendrier d’indexation des salaires tout à fait différent de celui prévalant en cas de stabilité des cours à 48 $. Sous ce dernier scénario de stabilité, la prochaine indexation des salaires surviendrait au troisième trimestre de 2016. En revanche, sous le « scénario haut » des prix du pétrole, elle serait d’application environ une année plus tôt, soit au troisième trimestre de 2015. Pour rappel, le Luxembourg est l’un des rares pays de l’Union monétaire qui soient confrontés à un tel facteur d’incertitude. Le seul autre Etat membre de la zone euro « continentale » qui pratique l’indexation automatique des salaires, soit la Belgique, a en effet neutralisé dans une très large mesure l’incidence sur l’indexation des incessantes fluctuations pétrolières, via l’index dit « santé ». L’étude précitée de la BCE confirme d’ailleurs cet état de choses. Elle montre en effet qu’une hausse des prix du pétrole de 10% se traduit au Luxembourg par une progression des salaires de 0,62% (impact après trois ans, 0,41% après un an). C’est le taux (ou « coefficient d’élasticité ») le plus élevé au sein de la zone euro après la Slovaquie, la Slovénie et la Grèce…

Il s’agirait là pour les entreprises luxembourgeoises d’une double peine : à l’impact de la hausse du prix du pétrole sur leur consommation intermédiaire s’ajouterait en effet une incidence exacerbée sur leurs coûts de main-d’œuvre. On pourrait même parler de triple peine, car pour rappel 2015 a été le théâtre d’une importante hausse des taux de TVA, avec à la clef une vraisemblable compression des marges des entreprises soumises à la concurrence internationale (« price takers »).

Il ne reste qu’à espérer que les cours du pétrole demeureront strictement rivés à leur niveau actuel…

[1] Banque centrale européenne, Energy markets and the euro area macroeconomy, Juin 2010, Occasional Paper n°113, http://www.ecb.europa.eu/pub/pdf/scpops/ecbocp113.pdf.

Articles liés

De l’évolution du chômage au Luxembourg

De l’évolution du chômage au Luxembourg- Allocation universelle à la luxembourgeoise : un cadeau empoisonné ?

- Retour sur la rencontre annuelle des organes de gouvernance d’IDEA autour du thème de l’évaluation des politiques publiques

- 50 nuances de Grèce !

- Consensus économique 2026 d’IDEA : Yesterday

- Document de travail n°9: Logement au Luxembourg : une histoire à dormir debout !