Cette publication poursuit un double objectif ambitieux : déconstruire le fétichisme de la start-up et faire des recommandations qui permettraient de favoriser la croissance des entreprises créées. A mon sens, le contrat n’est rempli qu’à moitié. Si l’auteur parvient de façon convaincante à montrer que la création d’entreprises ne pèse en réalité que très peu – au Luxembourg et partout ailleurs – sur les agrégats économiques (emploi, investissement, R&D, etc.) et bénéficie à certains égards d’une attention bien supérieure à son impact économique réel, les recommandations avancées dans la deuxième partie en plus d’être particulièrement « classiques » ne semblent pas vraiment à la hauteur de l’ambition affichée (multiplier les entreprises de croissance).

Sur le volet financement :

Tout en reconnaissant que la faible pénétration des business-angels et du capital-risque peut être le fait à la fois d’une demande (des entreprises) et d’une offre (des investisseurs potentiels) circonscrites, l’auteur évoque la mise en place d’un dispositif fiscal favorable aux investisseurs en capital. La mise en place d’un tel dispositif, compte tenu des spécificités du Luxembourg (actionnariat familiale, préférence pour le financement par emprunts, etc.), ne se base-t-elle pas sur une erreur de diagnostic en supposant que les Luxembourgeois pourraient, à l’instar des Américains, se transformer en investisseurs à risque? Ne risque-t-elle pas d’engendrer d’importants effets d’aubaines et de représenter un manque à gagner important pour les finances publiques luxembourgeoises? Ne risque-t-elle pas de profiter davantage à des entreprises non résidentes ? Pire, avec la mise en place d’un tel dispositif, et compte tenu des dérives constatées suite à l’instauration du régime des warrants[1], ne serait-il pas contre-productif d’introduire dans le paysage une nouvelle dépense fiscale qui risque, pour des raisons de recherche de défiscalisation, de reléguer au second rang l’attention pour la rentabilité réelle de l’investissement engagé[2] ?

L’idée de chèque innovation évoquée est cependant bienvenue. Les chiffres de concentration de la R&D (75% des dépenses privées effectuées par une dizaine d’entreprises) alors que 2/3 des entreprises sont innovantes peuvent par ailleurs être vus comme une invitation à dépasser quelque peu le « fétichisme » de la R&D au profit du concept (plus large) d’innovation.

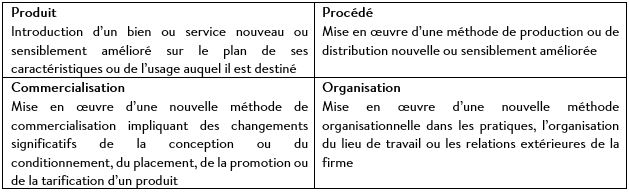

Types d’innovations

Puisque les secteurs intensifs en R&D (industrie manufacturière, pharmacie, biotechnologie, espace et défense, chimie, conception de produits informatiques, etc.) représentent une part relativement faible de la valeur ajoutée totale au Luxembourg, la spécialisation sectorielle du pays n’est (logiquement) pas favorable à la R&D[3]. En dépit de certaines déclarations alarmistes concernant l’intensité de la R&D privée au Luxembourg[4], la situation n’est en réalité pas dramatique. Comme évoqué dans la publication, le Luxembourg a les moyens de profiter des transferts de technologie en provenance de l’étranger, les services (financiers, de soutien aux entreprises, TIC, etc.) qui y sont produits quoique non intensifs en R&D demeurent des secteurs à forte valeur ajoutée, et l’intensité de R&D des entreprises (mesurée par habitant ou en tenant compte du poids du secteur industriel dans le total de l’économie) y est relativement moins mauvaise que ne donne à penser le montant des dépenses de R&D des entreprises rapportées au PIB. De façon connexe, les régimes d’aide à la RDI et en faveur des PME risquent de n’avoir que des effets limités sur les dépenses de R&D totales si elles sont sans impact sur la structure sectorielle et la taille des entreprises.

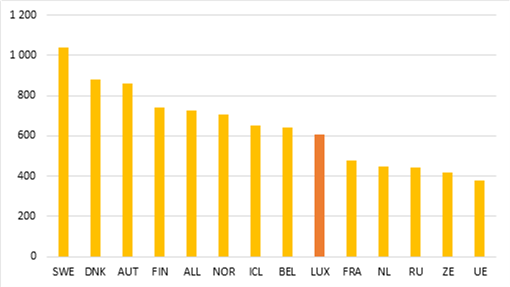

Dépenses de R&D des entreprises par habitant en 2015

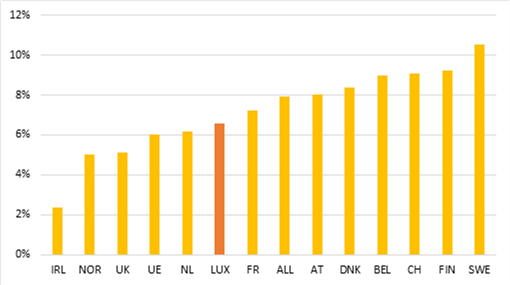

Dépenses de R&D du secteur industriel rapportées à la valeur ajoutée du secteur industriel (2015)

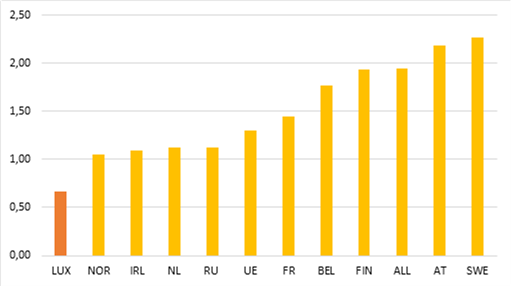

Effort de R&D des entreprises (en % du PIB) en 2015

Sources : Eurostat-OCDE-calculs de l’auteure

Sur le volet de la Fiscalité

Si différencier l’imposition des bénéfices non plus entre PME (moins de 25.000 euros de bénéfices) et grandes entreprises[5] (plus de 25.000 euros de bénéfices) mais entre jeunes entreprises et entreprises établies est effectivement de plus en plus recommandé afin d’éviter des situations où des entreprises sont (pour des raisons fiscales) prises au piège de la petite taille, la foi de l’auteur, que l’on retrouve dans des travaux récents du FMI[6], sur la capacité d’un tel régime fiscal à « inciter » les entreprises à croître semble relever d’un très grand optimisme. Les effets de seuil observés peuvent davantage relever de raisons réglementaires (obligation faites aux entreprises suivant leur nombre de salariés)[7] que fiscales. Par ailleurs, les jeunes entreprises étant souvent déficitaires, cette mesure – dans un contexte international où les reports de pertes sont plus strictement encadrés – pourrait manquer sa cible[8]. L’expérience belge (dans le cadre du tax-shift) de modération des cotisations sociales sur les premiers emplois et de non-versement partiel du précompte professionnel pour entreprises de moins de 4 ans pourrait donc être une utilisation plus adéquate de la fiscalité au bénéfice de la croissance des jeunes entreprises.

Sur le risque entrepreneurial « hedgé » et socialement responsable

Si les idées avancées concernant le risque entrepreneurial « hedgé » et « socialement responsable » font sens, elles gagneraient à être augmentées d’au moins deux compléments. La croissance des start-up en particulier et des entreprises en général résidant dans la qualité du management mais aussi dans l’esprit entrepreneurial des salariés, l’actionnariat salarial, relativement absent du paysage luxembourgeois, devrait être considéré comme un « allié objectif » propice à transformer les salariés en véritables « intra-preneurs » au bénéfice du développement des entreprises. Aussi, l’entrepreneuriat social (plus encore que les investissements socialement responsables des entreprises établies évoquées et le fait qu’elles parrainent des start-up) est un facteur propice à la constitution et le développement d’entreprises de croissance et aurait pu être (davantage) évoqué. Alors que le Luxembourg occupe déjà le premier rang en Europe pour la proportion d’entreprises sociales, le statut SIS dont le pays s’est récemment doté est un potentiel moteur de développement entrepreneurial favorable aux start-up sociales dans un contexte porteur où la demande d’innovation sociale ira croissante avec le vieillissement de la population et la recherche d’une croissance économique qualitative. La notion d’innovation pourrait/devrait d’ailleurs être élargie à l’innovation sociale[9]. Cela suppose que les critères généralement retenus pour attribuer les aides à la RDI devraient être élargis pour intégrer des considérations sociales et ne plus se limiter aux seules innovations technologiques; un tel « changement de paradigme » impliquerait notamment que la composition de la commission consultative chargée d’évaluer les dossiers et d’accorder les aides à la RDI soit élargie à des experts ayant une sensibilité « sociale ».

A ces remarques d’ensemble je rajouterais que :

1- Compte tenu de l’importance de l’Université et des CRP (centre de recherche publique) pour le développement économique futur du Luxembourg, et de l’intensité des dépenses de R&D publiques (0.7% du PIB), intégrer dans le paysage un statut de jeune entreprise universitaire ou de chercheur entrepreneur afin de favoriser l’entrepreneuriat universitaire, l’essaimage d’entreprises issues de la recherche publique, et la mobilité des chercheurs du « public » vers le « privé » est une « option » à considérer[10].

2-En dépit de l’idée souvent avancée qu’avec les possibilités offertes par le numérique il suffirait d’un ordinateur et d’une chaise dans son salon pour créer une entreprise, l’immobilier devrait continuer de constituer dans un horizon prévisible un coût important et un potentiel frein au développement des entreprises au Luxembourg. L’ambition de start-up nation devrait donc intégrer la nécessité d’empêcher que la pression immobilière ne freine pas le développement entrepreneurial, viser à répartir les activités économiques sur tout le territoire, et sortir du « tout concentré » autour de la ville de Luxembourg.

[1] Voir : http://www.land.lu/2017/03/10/phantom-shares%E2%80%A9/

[2]Dans la situation actuelle, au Luxembourg les demandes de financement par fonds propres auprès des salariés de l’entreprise, auprès d’un fond de capital risque, auprès d’un business angel ou lors d’une introduction en bourse se révèlent très rarement fructueuses :plus de 50% des demandes sont rejetées, notamment pour des raisons de risque trop importants ; voir : http://www.statistiques.public.lu/fr/actualites/entreprises/entreprises/2011/11/20111104/.

[3] Dans certains pays (BEL, DNK, FIN, SWE, ALL), le secteur industriel représente plus de 60% des dépenses de R&D privées totales.

[4] « La forte diminution des dépenses des entreprises pour la recherche et le développement (R&D), un type d’investissement incorporel crucial, est particulièrement préoccupante au Luxembourg», source : Commission européenne (2017), semestre européen, rapport pour le Luxembourg.

[5] Cette différenciation qui a cours dans 30% des pays de l’OCDE repose d’ailleurs sur un postulat (les PME sont moins rentables que les grandes entreprises) discutable.

[6]Voir : http://www.imf.org/external/pubs/ft/fm/2016/01/fmindex.htm

[7]Voir : Aghion P., Cette G., Cohen E. et Pisani-Ferry J. (2007), Les leviers de la croissance française.

[8] Le modèle économique de certaines gazelles de l’économie numérique semble d’ailleurs de privilégier la valorisation de l’entreprise qui le plus souvent va de pair avec une politique d’investissements et d’acquisitions agressives et des pertes colossales (cf. Uber, Airbnb, amazon, twitter).

[9] Voir à ce sujet : http://s3platform.jrc.ec.europa.eu/documents/20182/84453/Guide_to_Social_Innovation.pdf

[10] Un tel développement suppose cependant en amont une connaissance fine de la création d’entreprises issues de la recherche publique et du monde universitaire, et un état des lieux complet de l’état du transfert de la recherche publique luxembourgeoise vers les entreprises au-delà des indicateurs de référence suivis dans le cadre des contrats de performance avec l’université et les CRP.

Articles liés

Lettre au Père Noël

Lettre au Père Noël- Document de travail N°24 : Des bourses d’études pour les futurs talents de la diversification économique

- Résultats du consensus économique flash Covid19

- Très stratégique aéroport

- Peut-on parler de cohésion sociale entre frontaliers dans les domaines social et fiscal ?

- Où iront nos économies ?