Luxembourg

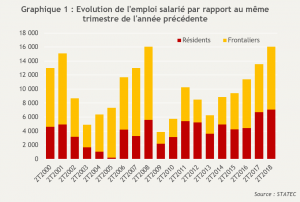

Au moment où les Luxembourgeois(es) sont appelé(e)s aux urnes, force est de constater que le soleil brille toujours sur l’économie de leur pays. Les données provisoires du PIB pour le 2ème trimestre ne seront connues que la semaine suivant les élections, mais la progression soutenue de l’emploi au premier semestre 2018 augure d’une poursuite de l’expansion économique. Par rapport au premier semestre de l’année précédente, le nombre de salariés a cru de 15.637 (+3,9%), frôlant le record de 2007 en nombre absolu (graphique 1) avec une performance inégalée pour le nombre de créations d’emplois pour les résidents : +7.069, bien que la hausse de l’emploi frontalier a été plus forte en termes relatifs (+4,7% contre +3,2%). Le taux de chômage s’est quant à lui stabilisé à 5,5% en août, contre 5,9% un an plus tôt.

Le Luxembourg compte donc désormais 422.000 salariés, dont 192.000 frontaliers (données non désaisonnalisées). Parmi ces derniers, plus de 100.000 vivent en France, il s’agit de la « catégorie » qui progresse le plus sur le 1er semestre (+5,8% en variation annuelle, expliquant 63% de la hausse du nombre de frontaliers). A ce rythme, les projections de moyen terme du STATEC, qui tablent sur 270.000 frontaliers en 2030, ne relèvent pas de la science-fiction, à condition (entre autres) que la démographie « grand-régionale » suive le rythme…

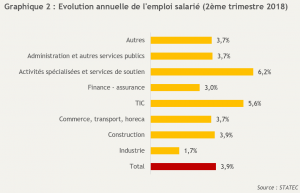

Tous les grands secteurs de l’économie ont vu l’emploi progresser, avec des créations nettes particulièrement marquées dans les domaines des TIC et des activités spécialisées et des services de soutien (graphique 2). Le secteur « finance et assurance » affiche quant à lui des indicateurs d’activité en demi-teinte (ralentissement des investissements nets dans les OPC, et des primes d’assurance), malgré une hausse de 3% de l’emploi.

Zone euro

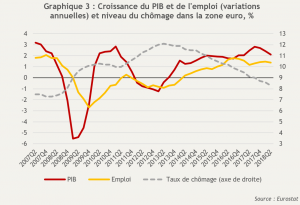

Les tensions politiques ont tendance à faire de l’ombre à la bonne situation économique de l’UE et de la zone euro, en témoigne le triptyque PIB-emploi-chômage (graphique 3). Au deuxième trimestre, en variations annuelles, la croissance de la zone euro a été de 2,1%, l’emploi a progressé de 1,5% et le taux de chômage s’est replié de 0,9 point. Malgré ces évolutions et un taux d’emplois vacants en hausse, la progression des salaires ne dépasse que « d’un cheveu » l’inflation (+1,9% contre +1,7%). De plus, l’expansion économique actuelle pourrait plafonner. En juillet, la Commission a revu les perspectives de croissance pour 2018 à la baisse (2,1% contre 2,3% auparavant) avec une révision négative pour 12 des 19 membres de l’UEM, dont l’Allemagne (de 2,3% à 1,9%) et la France (de 2% à 1,7%).

O Mamm(a mia) ! L’actuel gouvernement italien prévoit pour son budget 2018 (et vraisemblablement jusqu’en 2021) un déficit public de 2,4% du PIB quand son prédécesseur visait un déficit à 0,8% en 2019 et un budget à l’équilibre pour 2020. Parmi les principales mesures qui en sont à l’origine, une baisse de l’impôt pour les auto-entrepreneurs et artisans, une hausse des retraites minimums et un abaissement de l’âge minimum légal ainsi qu’un revenu minimum citoyen (780€). L’impact sur la dette publique (131,8% du PIB en 2017) et les conditions de son financement par les marchés seront à surveiller.

Monde

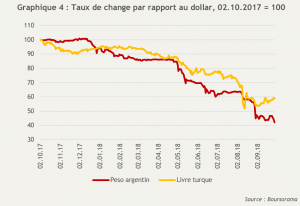

Pour l’anniversaire des dix ans du quasi effondrement de son système financier, l’économie mondiale a repris des couleurs. Prévue à 3,7% par l’OCDE et à 3,9% par le FMI, la croissance globale devrait rester en 2018 supérieure à celle de 2017. Les prévisions qui se succèdent esquissent des performances plus hétérogènes qu’en 2017 selon les zones (économie américaine au bord de la surchauffe, Europe freinée dans son élan, difficultés en lien avec les crises de change dans certains émergents comme la Turquie et l’Argentine – graphique 4), un ralentissement de la croissance du commerce mondial et un niveau toujours relativement faible des investissements dans le capital productif.

La Fed, qui loue la situation économique américaine (croissance à 2,9% au 2ème trimestre, inflation à 2%, quasi plein-emploi) mais alerte sur le déficit budgétaire galopant, poursuit la hausse des taux directeurs. Le 26 septembre, elle a comme prévu annoncé la 3ème hausse d’un quart de point. Une 4ème devrait intervenir en décembre, et trois en 2019, quand la politique de la BCE devrait rester accommodante sur cette période.

Articles liés

Pour (r)ouvrir le débat

Pour (r)ouvrir le débat- Commentaire au document de travail n°7 – La culture entrepreneuriale au Luxembourg : sortir du réflexe pavlovien

- Bravo, mais essayons de faire encore davantage !

- Document de travail N°28 : Pensions, au pied du mur !

- Interview de Marc Wagener aux “Greater Region Business Days”

- Édito de la semaine : Salaire Social Minimum & Compétitivité