De nombreux intervenants mettent régulièrement en exergue la fragilité financière de nos régimes de pension. Le rapport de mai 2018 du Groupe de travail européen sur le vieillissement (GTV) est très emblématique à cet égard. Ainsi selon le GTV, les dépenses de pension[1] passeraient de 9% du PIB actuellement à 18% en 2070[2]. Ces résultats sont largement en ligne avec ceux qui figurent dans le récent rapport du Groupe de travail luxembourgeois sur les pensions, pour le seul régime général de pensions[3].

A première vue, ces « visions d’enfer » sont totalement contredites par un élément souvent avancé par les pourfendeurs du fameux « mur des pensions », à savoir la plantureuse réserve du régime général de pension. A la fin de 2017, cette réserve s’élevait, selon le récent rapport annuel du Fonds de Compensation commun au régime général de pension (FDC), à 18,9 milliards d’euros au total, soit 4,5 fois les prestations annuelles de pension du régime général ou encore 34% du PIB. Le montant géré par le FDC était à peine inférieur, à 18,1 milliards d’euros[4]. Pas précisément le signe d’une prochaine banqueroute du système – du moins si on se cantonne à la « surface des choses ».

Une première remarque s’impose : le FDC paraît bien géré. Les premiers investissements de la SICAV du FDC ont été effectués en août 2007 et une stratégie d’investissement articulée a été mise en place (elle a été reformulée en 2017, avec par exemple une proportion d’actions portée à 40%). Il est notamment question de rendements cibles, de quotas stratégiques, de « Value at risk » ou encore de critères de développement durable. Il n’entre nullement dans nos intentions de détailler et encore moins d’analyser cette stratégie d’ensemble ou les éventuelles nécessités de réformes en la matière, mais une chose est sûre : cette stratégie semble porter ses fruits. Ainsi, durant la période 2007 à 2017, le rendement moyen du portefeuille du FDC s’est (en termes nominaux) établi à 4,9% l’an[5]. Soit un peu plus de 3 points de pourcentage au-delà du taux d’inflation (national) enregistré au cours de la même période. En l’absence de cette « prime » par rapport à l’inflation, les actifs totaux sous gestion du FDC se seraient limités à 13 milliards d’euros à la fin 2017, soit près de 5 milliards de moins que le montant effectivement atteint. Le FDC se compare en outre favorablement au fonds souverain le plus important en Europe, à savoir le Government Pension Fund norvégien[6]. Toujours de 2007 à 2017, ce dernier a en moyenne engrangé un rendement nominal de quelque 5,8% l’an, qui s’est cependant avéré nettement plus volatil que celui du FDC[7].

Notre seconde remarque est (nettement) moins réconfortante. A la faveur notamment de rendements élevés et d’une forte croissance de l’emploi synonyme (à court et à moyen terme) de contributions sociales dynamiques, la réserve de compensation a connu une nette montée en puissance depuis 2005, puisqu’elle est passée de 4,8 à 18,1 milliards d’euros en 2017. Une analyse plus fine montre cependant que la composition de cette augmentation a, au fil du temps, subi une profonde mutation, comme l’illustre le graphique suivant où figurent les différentes augmentations annuelles successives de la réserve de compensation[8]. Ces dernières ont deux origines, à savoir (en bleu) les rendements de la réserve déjà évoqués et d’autre part (en jaune) les soldes courants hors revenus du patrimoine[9]. Ce sont bien ces soldes, représentés par les histogrammes jaunes ci-dessous, qui révèlent la santé financière intrinsèque du régime de pension, au-delà de rendements volatils par définition.

Graphique 1 : Décomposition de l’augmentation annuelle de la réserve de compensation (% du PIB)

Sources : FDC, IGSS et calculs IDEA.

Note: les chiffres de 2009 ont été retraités afin de neutraliser l’incidence d’une rupture de série.

Le graphique met en exergue une érosion graduelle mais prononcée des soldes courants de 2006 à 2017. En dépit de ce tassement marqué, la réserve de compensation a continué à augmenter à vive allure, car les revenus du patrimoine ont pour leur part eu tendance à s’accroître au fil du temps. L’un (à savoir les revenus du patrimoine) a donc globalement compensé voire même masqué l’autre (les soldes courants hors patrimoine). En conséquence les surplus courants totaux (courbe grise) sont demeurés globalement stables, oscillant autour de 2 points de PIB.

Un tel équilibre n’est cependant pas du tout voué à durer. Les déterminants expliquant la diminution tendancielle du solde courant hors revenus du patrimoine sont de nature structurelle et ne devraient pas s’inverser de sitôt – bien au contraire, du fait notamment du vieillissement démographique. La « droite jaune » devrait donc continuer à s’orienter vers le bas au cours des prochaines décennies.

Il en est tout autrement de la tendance ascendante des revenus du patrimoine, qui repose sur deux éléments. Il s’agit en premier lieu, bien entendu, du taux de rendement – qui n’a aucune raison de « flamber » à long terme. Il s’agit en deuxième lieu de l’encours de la réserve de compensation, qui résulte justement de l’accumulation de soldes courants eux-mêmes en perte de vitesse. Un élément globalement stable (le taux) multiplié par un élément devant à terme décliner (les soldes, donc l’encours) donne bien lieu à une érosion des revenus du patrimoine, donc à une inversion de la pente de la « droite bleue » qui ne pourra dès lors plus compenser l’affaissement structurel de la « droite jaune » – les deux tendances tendront même à se renforcer mutuellement. En d’autres termes, la compensation quasi parfaite illustrée au graphique, une tendance neutralisant l’autre, devrait malheureusement s’effriter puis s’inverser au fil du temps. Elle ne pourra donc durablement masquer la réalité intrinsèque d’une détérioration de la situation financière des régimes de pension – du moins en l’absence de mesures nouvelles.

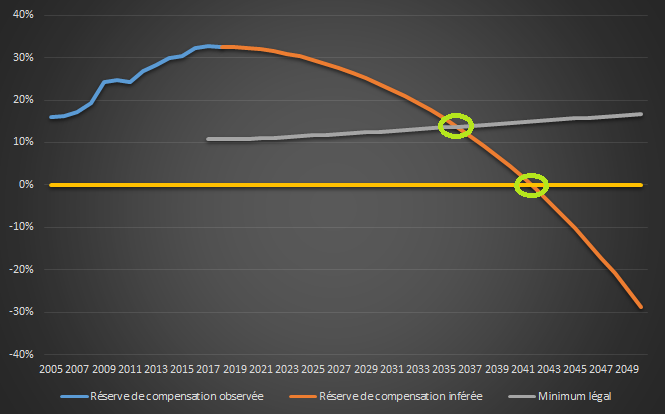

Les projections de pension de l’IGSS[10] confirment tout à fait ce diagnostic d’ensemble. Nous avons, sur la base de ces dernières, prolongé l’évolution de la réserve de compensation. L’actuelle phase de plafonnement devrait rapidement laisser la place à un déclin (par rapport au PIB toujours) de la réserve, qui deviendrait inférieure à son minimum légal[11] dès 2035 et disparaîtrait peu de temps après 2040. Elle laisserait ensuite la place à une spirale d’endettement, du moins à politique inchangée. Cette évolution est illustrée au graphique suivant.

Graphique 2 : Evolution prévisible des actifs du FDC (% du PIB)

Sources : calculs IDEA sur la base du rapport 2018 du GTV et de l’IGSS.

Ces tendances annoncées sur le moyen terme trouvent leurs racines dans des inflexions déjà tangibles depuis le milieu des années 2000, qui peuvent être mises à jour par une observation dépassionnée de l’évolution de la réserve de compensation et de ses déterminants. Le résultat « peu réconfortant » des projections précitées n’est, en quelque sorte, que le prolongement naturel de ces déterminants sous-jacents, qui ont déjà insidieusement commencé à s’infléchir voilà une dizaine d’années – sous l’effet notamment (mais pas seulement) de la crise économique et financière. Les partisans du statu quo en matière de pensions seraient donc bien inspirés de baser leur argumentation sur d’autres indicateurs que la réserve de compensation, les apparences étant une fois de plus trompeuses…

[1] Régimes général (employés du privé) et spéciaux (agents publics) confondus

[2] En valeurs de 2017, cela correspondrait à un coût additionnel de 5 milliards d’euros.

[3] Voir http://www.mss.public.lu/publications/bilan_actuariel/groupe-de-travail-pensions.pdf.

[4] La différence entre ces deux montants reflète la partie directement gérée par la CNAP (soit le « fonds de roulement »), qui fait partie de la réserve du régime général sans pour autant relever de la gestion du FDC.

[5] Selon l’IGSS, le taux de rendement moyen s’est établi à 4,2% l’an de 2000 à 2015.

[6] Soit un fonds qui, contrairement à ce que suggère son nom officiel, poursuit bien d’autres objectifs que le financement futur des pensions (intérêt général des générations futures et stabilisation macroéconomique, notamment).

[7] Au cours de la période 2007-2017, le rendement global du fonds norvégien a en effet présenté un écart-type de quelque 12 points de pourcentage, contre moins de 3 pour le FDC.

[8] Ces augmentations ne sont autres que les soldes courants totaux du régime général de pension, ou du moins de la partie (largement prépondérante) transférée au FDC. Est représentée au graphique l’augmentation du montant absolu de la réserve, ensuite rapportée au PIB.

[9] Soldes dégagés par le régime général de pension et transférés au FDC. Ils sont schématiquement égaux aux cotisations de pension diminués des pensions (de vieillesse, d’invalidité ainsi que pour veuves et orphelins).

[10] Voir le rapport déjà mentionné du Groupe de travail (luxembourgeois) sur les pensions. Nous avons retenu ici la projection de référence, qui prévoit que les pensions du régime général de pension (hors régimes spéciaux destinés aux agents de l’Etat, donc) passeront de 7% du PIB actuellement à 15,5% en 2070. Le taux de rendement pris en compte est proche de 4% l’an.

[11] Soit 1,5 fois les prestations annuelles, en vertu de l’article 238 du Code de la sécurité sociale.

Articles liés

Responsabilité Sociale des Entreprises : faire et/ou faire… savoir ? L’évolution du reporting RSE au Luxembourg.

Responsabilité Sociale des Entreprises : faire et/ou faire… savoir ? L’évolution du reporting RSE au Luxembourg.- A Blue Carpet for start-ups

- Une croissance durable

- Recruter à l’international: une solution à la pénurie de main d’œuvre ?

- Medical school à la luxembourgeoise : la fin du débat ?

- Document de travail N°32 : Paquet de réforme des pensions 2025 : analyse et amendements