Luxembourg

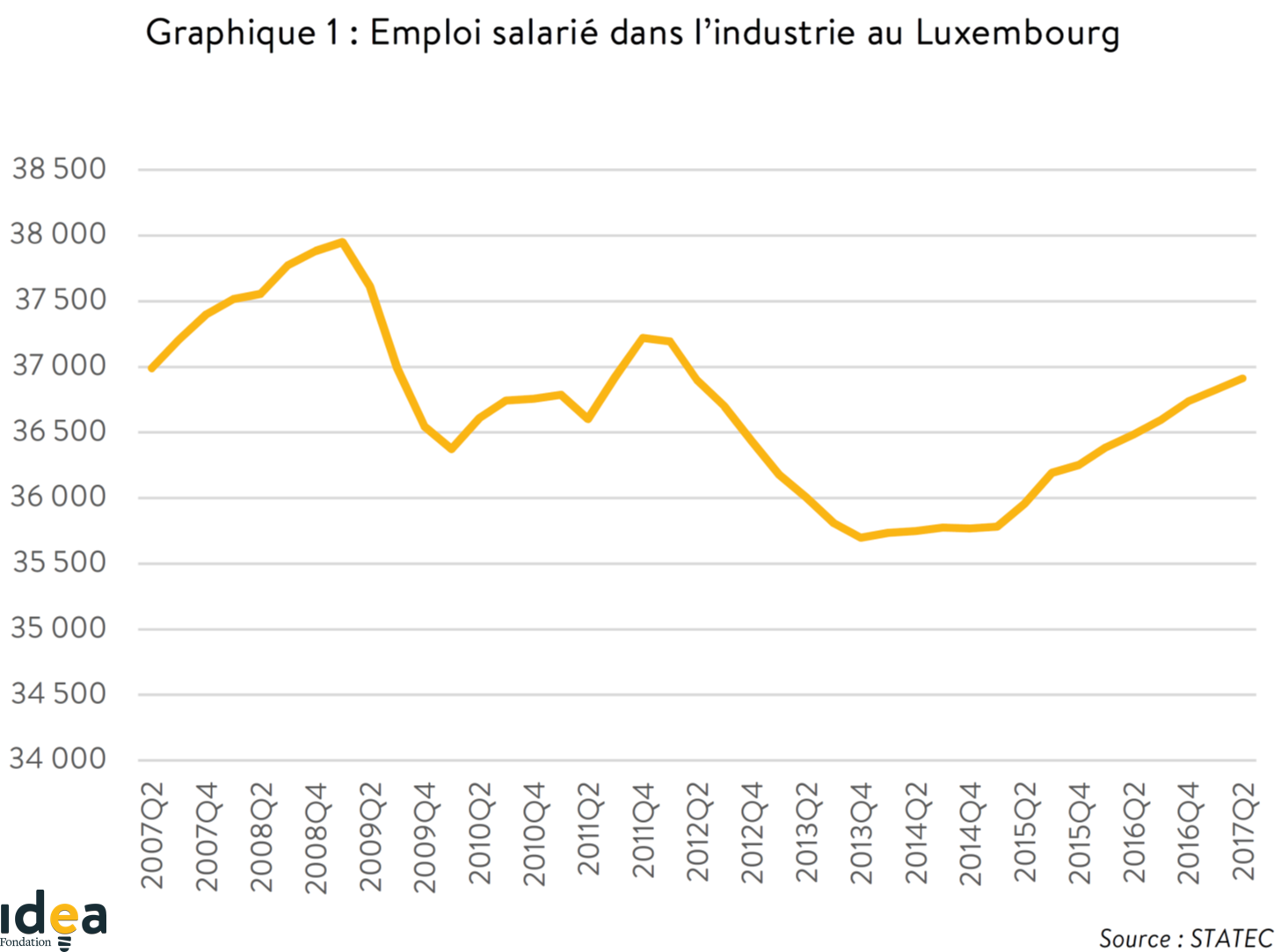

Le « tassement » de la croissance au premier trimestre, lié notamment au ralentissement des marchés financiers, n’a pas ébranlé les prévisions pour 2017 (le STATEC table sur une hausse de 4,8%, l’OCDE de 4,5% et la Commission Européenne de 4,3%). Plusieurs indicateurs d’activité laissent penser qu’une nouvelle progression sera bien au rendez-vous. En dépit de la réforme fiscale et du recul des encaissements de TVA issue du commerce électronique, les recettes fiscales ont progressé de 3,2% sur un an au cours du premier semestre. Le niveau global des investissements a également crû (+2,3% sur le premier trimestre). Dans l’industrie, l’emploi a progressé (+1,2% en un an, graphique 1) de même que l’indicateur de confiance, tandis que plusieurs investissements significatifs ont été annoncés (Goodyear, OCSiAl, Kronospan). Enfin, l’inflation annuelle se rapproche du « seuil » des 2%.

Le marché du travail continue son « extension » : on dénombre 7 680 salariés supplémentaires sur les 7 premiers mois de l’année (+3,4% en comparaison annuelle), dont 50% sont des frontaliers (+3,9%). En revanche, le taux de chômage s’élève à 6,1% en juillet, après quatre mois successifs à 6%.

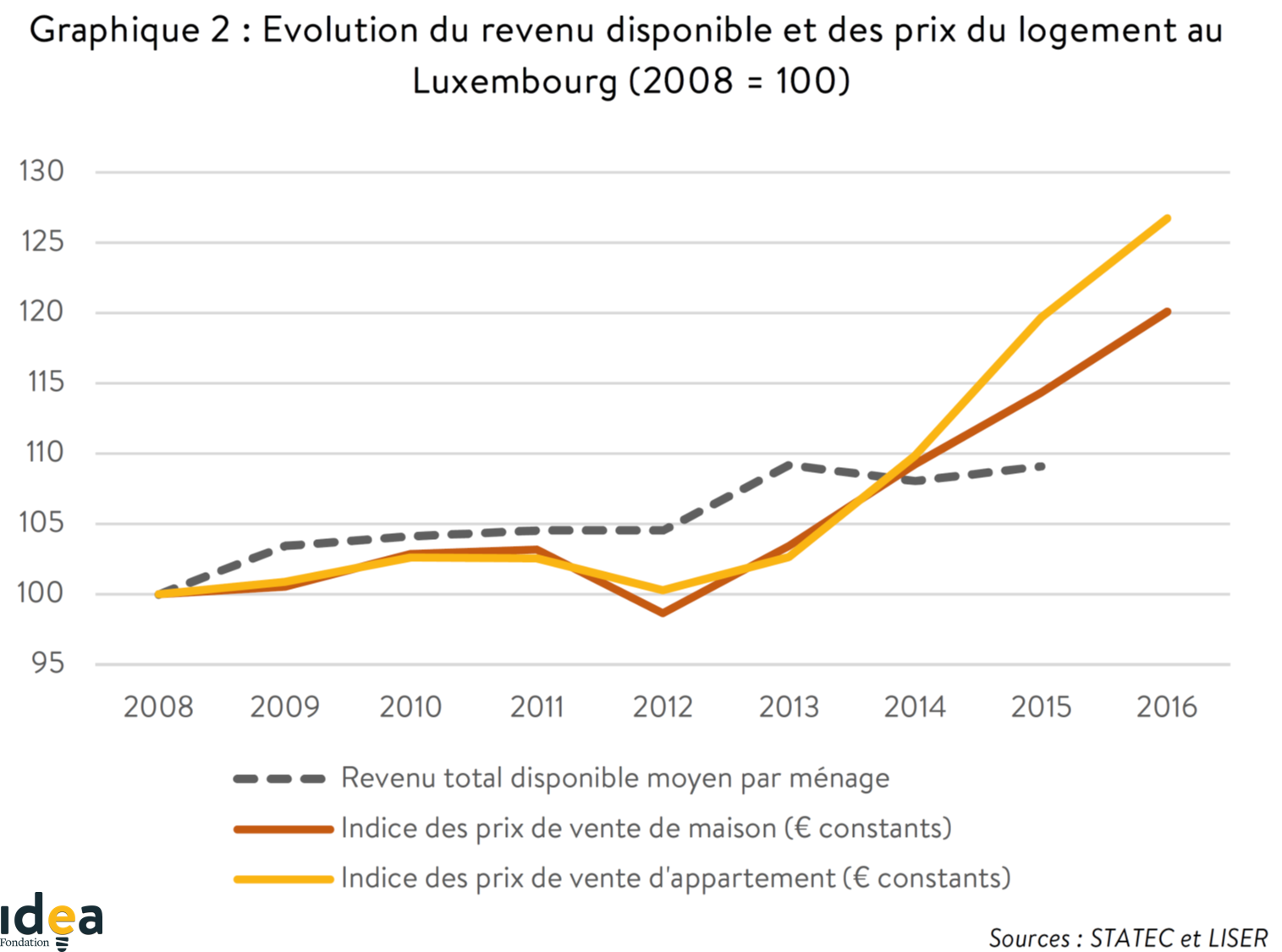

Revers de la médaille ? Le European systemic risk board, le FMI et l’OCDE se sont récemment « inquiétés » de l’impact de la croissance ininterrompue des prix de l’immobilier sur la dette des ménages. Un cahier d’études de la BCL note de son côté « des signes mais pas de preuves incontestables d’une augmentation de la charge de la dette médiane et de la part des ménages financièrement vulnérables entre 2010 et 2014 ». Depuis 2014, les prix annoncés des ventes immobilières ont cru de 15% pour les maisons et de 23% pour les appartements (graphique 2). Etant donné les évolutions soutenues de la démographie et de l’emploi, la demande de logement pourrait continuer à tendre les prix, de quoi alimenter les débats des élections communales sur les leviers à activer du côté de l’offre immobilière.

Zone euro

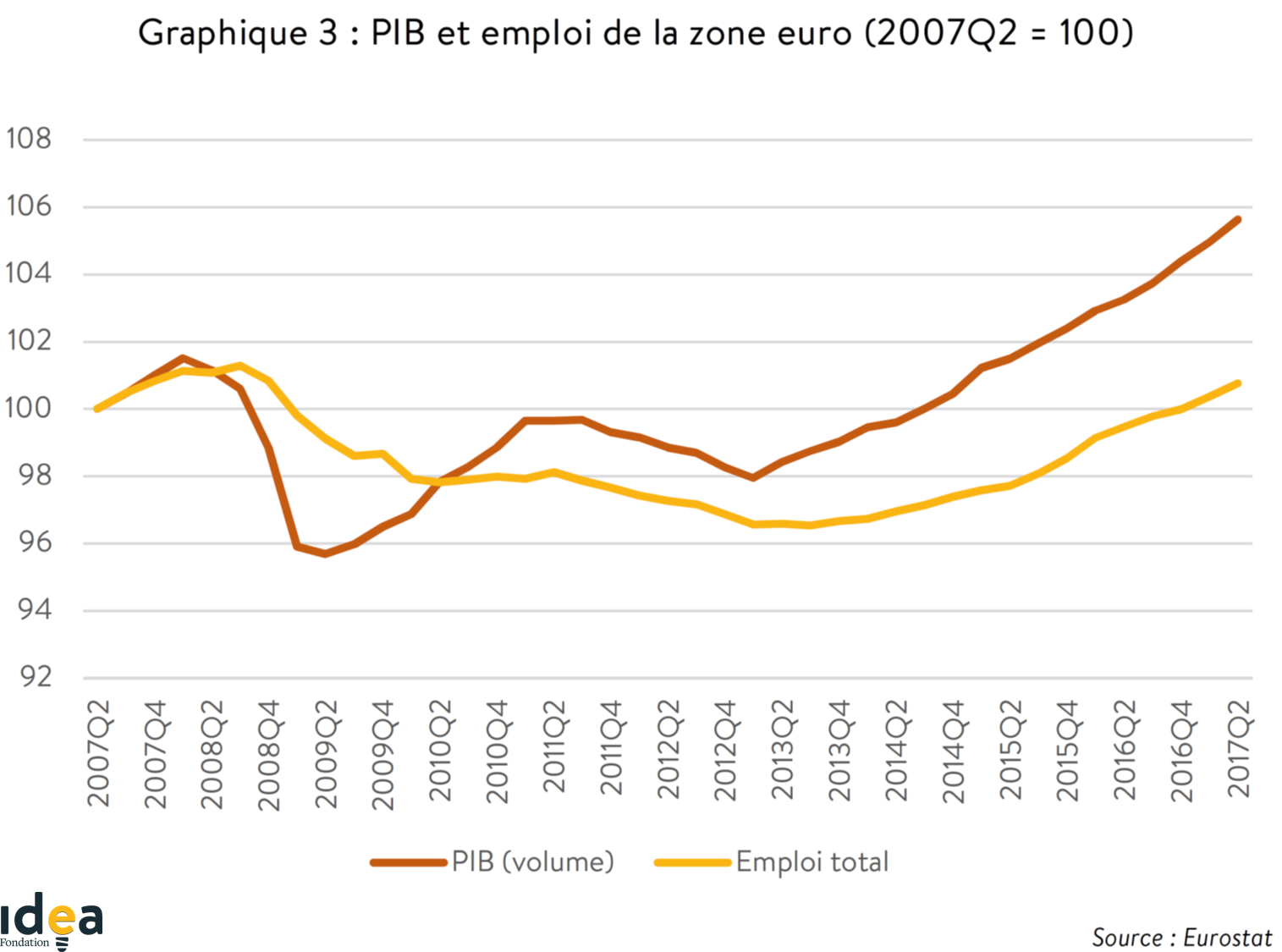

Avec une croissance de 0,6% du PIB au 2ème trimestre, en hausse de 2,3% par rapport au 2ème trimestre 2016, la zone euro a « mis les voiles » sur le plan économique, conformément aux révisions à la hausse des prévisions du FMI de juillet qui prévoit +1,9% en 2017 (+0,2pp par rapport aux précédentes prévisions). La reprise concerne l’ensemble des Etats de l’UE et dépasse le niveau de croissance américain (+2,4% dans l’UE contre +2,2% aux Etats-Unis, sur un an). L’emploi continue également de progresser, retrouvant (enfin ?) son niveau d’avant crise (graphique 3). Possible ombre au tableau, la zone euro pourrait néanmoins souffrir de l’appréciation de l’euro.

Fait notable, la situation de la Grèce, dont le « 3ème réexamen du programme d’ajustement » était à l’agenda de l’Eurogroupe le 15 septembre, s’améliore. Au deuxième trimestre, le PIB a crû de 0,5% (0,8% sur un an, deuxième trimestre de croissance consécutif) et l’emploi a progressé de 0,8% (1,6% sur un an). Néanmoins, aux rythmes de croissance observés pour ce deuxième trimestre, la Grèce retrouverait son niveau d’emploi de 2007… en 2023 et son niveau de PIB… en 2033.

Ce moment de répit sur le plan économique offre-t-il l’occasion d’entamer les discussions sur l’avenir de l’Europe avec davantage de « sérénité » ? Dans son discours sur l’Etat de l’Union du 13 septembre, le Président de la Commission a fait des propositions de réformes dont celle de la transformation du Mécanisme européen de stabilité en « Fonds monétaire européen » mais il a écarté l’idée d’un budget de la zone euro. Il a également rappelé que l’euro « avait vocation » à être la monnaie commune à l’ensemble des membres de l’UE…

Monde

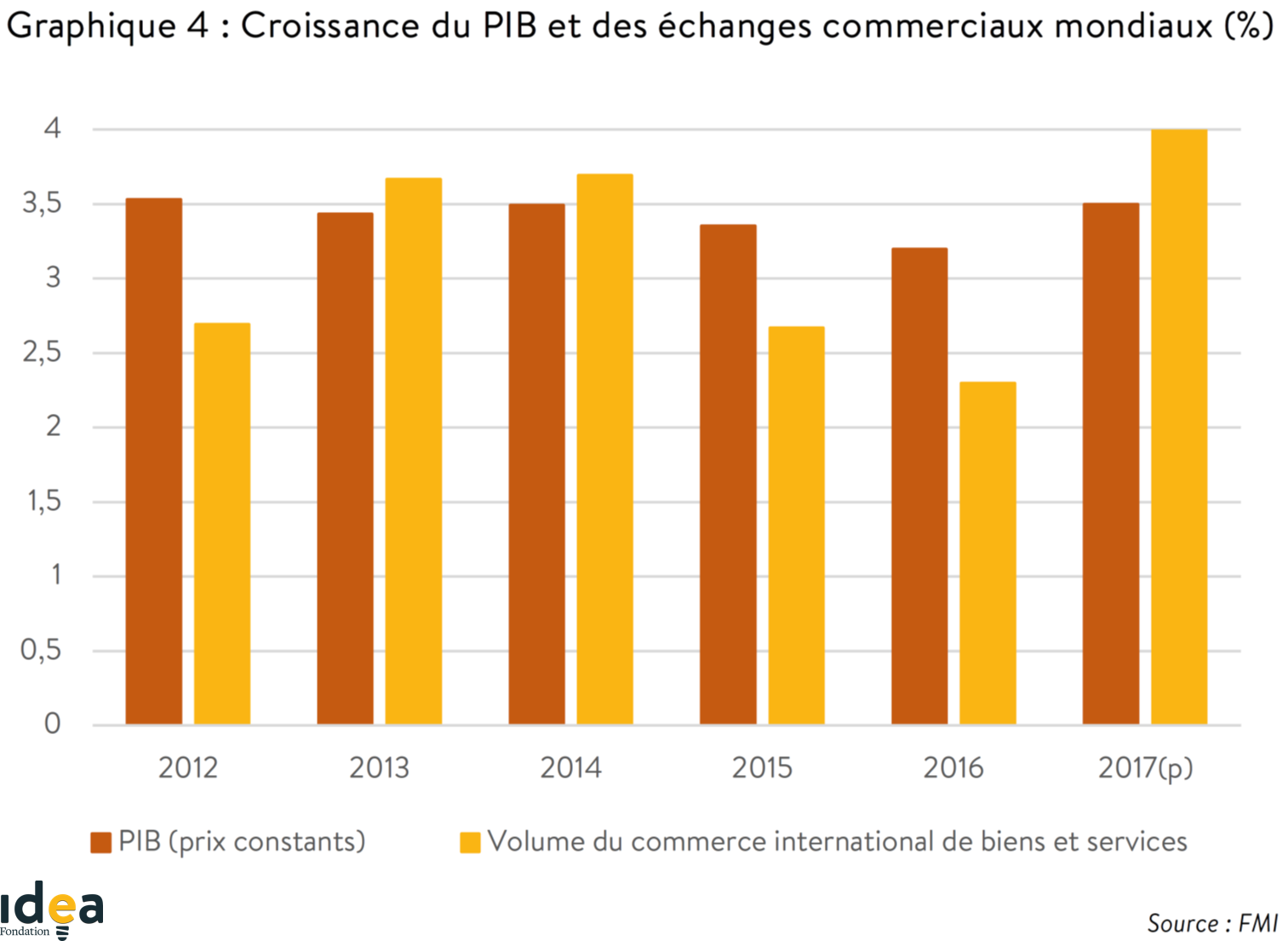

Dans sa publication de juillet, le FMI a maintenu ses prévisions pour la croissance mondiale à 3,5% en 2017, malgré quelques « ajustements » sur les grandes zones (zone euro : +0,2 pp, Etats-Unis : -0,2pp, émergents : +0,1pp). Après une année 2016 pour le moins riche en « débats » sur la thématique du commerce international, le volume des échanges repartirait assez nettement à la hausse cette année (+4%, contre +2,3% en 2016, voir graphique 4).

Pour la première fois depuis 2006, le Japon affiche un sixième trimestre consécutif de croissance (+2,5% sur un an au 2ème trimestre 2017), grâce notamment à une hausse de la consommation publique, mais aussi privée (+3,4%), l’une des cibles de la relance budgétaire. Au premier anniversaire de l’annonce de politiques « inédites » de la Bank of Japan (introduction d’une cible de rendement des titres publics japonais à 10 ans et non de quantité, en plus de la poursuite des taux négatifs depuis 2016), l’inflation ne se redresse en revanche que très lentement (+0,4% sur un an en juillet).

Entrant dans une période d’incertitude sur le plan politique avec des négociations complexes sur le « Brexit », le Royaume-Uni a vu sa croissance ralentir (+1,7% sur un an au 2ème trimestre, contre +2% au 1er trimestre), en raison d’une décélération de la consommation intérieure qui fait face à une érosion du pouvoir d’achat (dépréciation de la livre sterling), et ce, malgré un recul significatif du taux d’épargne des ménages (à 1,8%). Dans ce contexte d’inflation soutenue (+2,6% sur un an en juillet) et de faible taux de chômage (4,3%), le gouverneur de la Bank of England a indiqué que la probabilité d’une hausse des taux « a assurément augmenté ». Prudent ?

Articles liés

Tableau de bord de l’économie n°15 – Juillet 2017

Tableau de bord de l’économie n°15 – Juillet 2017- Tableau de bord de l’économie n°14 – Mai 2017

- Tableau de bord de l’économie n°13 – 2017 : année de casse-têtes !

- Avis annuel 2017 : monde du partage ou partage du monde ?

- Tableau de bord de l’économie n°12 – Octobre 2016

- Tableau de bord de l’économie N°11 – Juillet 2016

A quand une étude prospective faisant le lien entre le développement de l’emploi ( résidents et frontaliers) et les richesses fiscales produites par ce développement dans les budgets des communes luxembourgeoises et des communes dans lesquelles vivent les frontaliers.

D’avance merci de l’attention portée à cette suggestion…

Cordialement,

Alain Casoni

Maire de Villerupt.

Bonjour M. Casoni,

Merci pour l’intérêt que vous portez à nos travaux.

Nous avons publié l’an passé, dans le cadre de nos réflexions sur le logement, une étude dans laquelle nous avons interrogé les impacts que l’augmentation de la mobilité résidentielle transfrontalière pouvait avoir de part et d’autre de nos frontières. Ce sujet n’avait pas encore été thématisé de la sorte au Luxembourg.

Ce qui en ressort est que ces questions, étant donné les effets toujours plus importants de l’intégration territorialle transfrontalière, doivent faire l’objet d’une analyse partagée et globale avantage/inconvénients de la mobilité transfrontalière telle qu’abordée dans le tableau risques/opportunités croisés (pour le Luxembourg et les territoires voisins) que vous trouverez p.16 de l’étude : https://lc.cx/G7KL

Je vous invite également à lire notre récente contribution à “entreprises magazine” allant dans le même sens.

Ces éléments d’analyse font référence à divers travaux de chercheurs actifs dans le domaine, avec lesquels nous nous mettons progressivement en réseau à l’échelle de la Grande Région.

Si vous souhaitez que nous vous fassions parvenir d’autres contributions sur le sujet, nous pouvons vous les faire parvenir par e-mail. Par ailleurs, si vous avez connaissance d’études, n’hésitez pas à nous les transmettre.

Bien à vous,

Vincent Hein

IDEA