Puisqu’une définition stricte et arrêtée du concept de « start-up » n’existe pas, une start-up peut (trivialement) être considérée comme une jeune entreprise innovante. Il s’agit donc d’un abus de perception que de considérer que la start-up se limite aux entreprises du secteur des technologies de l’information et de la communication (TIC) qui ne représentent d’ailleurs que 8% des créations d’entreprises et des entreprises innovantes à forte croissance.

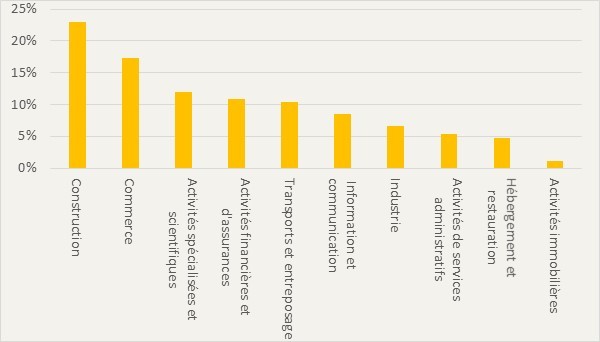

Les entreprises innovantes à forte croissance au Luxembourg (en % du total, entre 2005 et 2014)

Source : STATEC

La proportion d’entreprises innovantes étant au Luxembourg – où la création d’entreprises est globalement bien orientée – de 66%, toute nouvelle entreprise est potentiellement une start-up.

De récents travaux de l’OCDE ont montré que contrairement à une idée largement répandue, ce ne sont pas tant les PME qui alimentent le processus de destruction créatrice nécessaire pour renouveler les tissus productifs, mais un nombre limité de jeunes entreprises de croissance. Le critère de l’âge l’emporterait ainsi sur le critère de la taille : « not small, but new is beautiful ». Par conséquent, davantage que le small business act (régulièrement évoqué en Europe), il faudrait penser à mettre en place un « young business act ». Le Luxembourg dispose d’un écosystème fourni d’institutions et de régimes d’aides à la création d’entreprises qui sont autant d’atouts sur lesquels appuyer un young business act.

Ce document de travail soutient que cet écosystème – dont il convient de s’assurer en permanence de la cohérence d’ensemble – pourrait être amélioré via notamment 3 domaines interdépendants, avec la visée de maintenir la dynamique positive de création d’entreprises observée dans le pays, et de favoriser la multiplication d’entreprises en croissance et de taille moyenne :

1. La multiplication des business-angels et la mise en place de chèques innovation

Les résidents du Luxembourg – qui disposent en moyenne d’une large assise financière – investissent le plus souvent dans l’immobilier qui tendrait à évincer l’investissement dans d’autres classes d’actifs (y compris la prise de participation dans des entreprises). Au-delà de la nécessaire rationalisation des faveurs fiscales au logement en particulier, et à l’épargne non-risquée en général, il semble nécessaire de doter le Grand-Duché d’un nouveau cadre favorable aux business-angels afin de drainer l’épargne abondante vers le financement de start-up prometteuses. Les incitations fiscales pour l’investissement mobilier (qu’il s’agisse de la « Loi Rau » abrogée en 2005 ou de la bonification d’impôt pour investissement en capital-risque méconnue) n’ayant pas permis que la capacité d’investissement des résidents luxembourgeois se dirige vers les entreprises locales, le nouveau cadre en question devrait notamment veiller à ne pas commettre les erreurs (notamment les lourdeurs administratives) qui ont empêché le succès des initiatives précédentes. Les milieux patronaux ainsi que le Gouvernement pourraient d’ailleurs à cette occasion modifier leur fonction objective (biais en faveur de la création de nouvelles entreprises) et soutenir qu’être entrepreneur ce n’est pas forcément créer son entreprise, mais qu’il peut s’agir également d’investir dans une entreprise et l’accompagner, voire de racheter une entreprise existante à l’heure où des centaines d’entreprises devront « changer de mains » avec le vieillissement de la population des dirigeants.

Aussi, puisqu’il y a une dépendance au sentier en matière de R&D et d’innovation, l’arsenal luxembourgeois d’aides publiques à la R&D privée pourrait être augmenté de chèques innovation pour les jeunes entreprises. Il s’agirait – sur le modèle suisse – de créer une subvention sous forme de chèque valable sur une période donnée (par exemple 12 mois), ni cessible ni convertible en espèces, destinée à couvrir les prestations de partenaires « éligibles » au dispositif (établissements de recherche, concepteurs de sites d’e-commerce, conseillers en stratégie marketing, experts comptables, etc.) afin d’encourager les jeunes entreprises à « innover » et favoriser leur croissance.

2. Une fiscalité préférentielle pour les jeunes entreprises

Au Luxembourg, comme dans 30% des pays de l’OCDE, l’imposition des bénéfices des sociétés est différenciée suivant le montant des bénéfices imposables.

L’efficacité de cette différenciation, présentée généralement comme un soutien aux PME, est pourtant de plus en plus critiquée dans la littérature économique. La pertinence d’une telle différenciation serait discutable car, contrairement au but poursuivi par l’imposition des ménages, l’objectif d’une redistribution entre entreprises en fonction de leur taille et assise sur la taxation des bénéfices ne va pas de soi. Le Royaume-Uni, ayant estimé qu’elle ne remplissait pas pleinement ses objectifs, a ainsi choisi de rapprocher taux réduit et taux normal. Dans le cadre d’une future réforme fiscale le taux normal et le taux réduit pourraient être rapprochés voire même confondus (comme cela a été fait au Royaume-Uni), et à l’instar de l’Irlande, de Singapour, et de l’Inde, il pourrait être décidé que les jeunes entreprises (moins de 3 ans) seront totalement exonérées d’impôt sur les sociétés (IRC, ICC, IF). Cela devrait permettre aux start-up de renforcer leurs fonds propres, d’embaucher, et d’investir, et d’envoyer un « signal » fort aux start-upeurs du monde entier.

3. L’esprit d’entreprise ou le risque entrepreneurial « hedgé » et « socialement responsable »

La législation du travail et de la protection sociale du Luxembourg créée par et pour une économie d’usines et de salariat ne garantit pas les mêmes droits entre les salariés et les indépendants (créateurs d’entreprises). Puisque l’activité entrepreneuriale est une activité risquée, la promouvoir (dans l’idée de favoriser la prise de risque et la création de start-up de croissance) suppose de rapprocher (encore davantage) les régimes légaux de droit du travail et de sécurité sociale des salariés et des indépendants. Concrètement, le créateur d’entreprise devrait/pourrait être concerné par les visites médicales, intégrer le système de congés légaux, ou avoir les mêmes droits aux allocations chômage qu’un salarié licencié pour motif économique (s’il échoue de bonne foi).

Aussi, les entreprises établies devraient/pourraient être « incitées » à encourager l’entrepreneuriat (au-delà des incubateurs qu’elles abritent). Pour ce faire, « l’aide à l’entrepreneuriat » (sous formes d’investissements dans des fonds dédiés à l’investissement dans des jeunes entreprises du pays , de prêts ou d’apports en fonds propres pour l’essaimage par d’anciens salariés, de prise en charge des cotisations sociales d’un ancien salarié qui « tente » l’aventure entrepreneuriale, de congés extraordinaires/spéciaux pour raison entrepreneuriale, etc.) pourrait être intégrée dans l’évaluation par l’INDR (Institut National pour le Développement durable et la Responsabilité sociale des entreprises) des politiques RSE des entreprises.

Néanmoins, parce que « l’essentiel » de l’activité économique au Luxembourg (comme dans l’ensemble des pays de l’OCDE) est en réalité porté par un nombre restreint d’entreprises, l’ambition luxembourgeoise d’être une start-up nation ne doit pas occulter la fonction entrepreneuriale des entreprises établies, et doit reposer sur un environnement de collaboration optimale entre anciennes et jeunes entreprises.

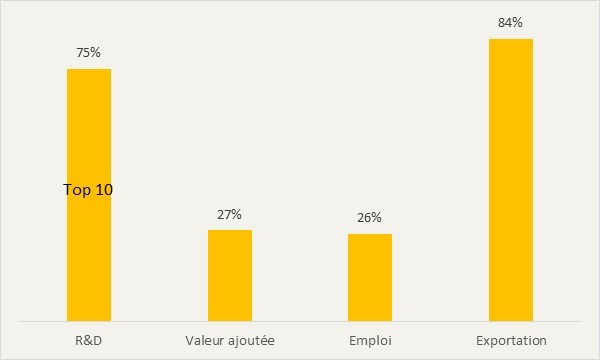

Concentration de différents agrégats économiques dans le top 100 des entreprises établies au Luxembourg

Source : STATEC ; OCDE

Il s’agit de la contribution de 100 entreprises établies à la valeur ajoutée, à l’emploi et aux exportations de biens et services au Luxembourg ; pour la R&D il s’agit de la contribution de 10 entreprises établies aux dépenses totales de R&D.

Articles liés

For a grassroots entrepreneurial Luxembourg

For a grassroots entrepreneurial Luxembourg- Est-il venu le moment de fiscalement rompre ?

- Décryptage N°41 : Les trajectoires de décarbonation dans la Grande Région

- Idée du mois n°10 – Spéciale Marché du travail

- Compilation des infographies Merkur 2016-2018

- Entre santé, économie… et l’économie au service de la santé