La reprise en « V » majuscule

Le cycle expansionniste semble bel et bien entamé au 2ème trimestre, notamment grâce à la levée des restrictions sanitaires, aux spécialisations économiques du pays et aux divers mécanismes de soutien qui ont rapidement compensé les pertes de revenus. Le scénario d’une reprise « en V » se confirme, bien que l’alphabet grec des variants laisse entrevoir une sortie longue et complexe de la pandémie.

Les indicateurs de ce Tableau de bord, qui étaient au beau fixe depuis le printemps, se sont encore améliorés en mai et en juin. Les estimations d’activité poursuivent leur hausse et les soldes d’opinions sont en territoire positif dans tous les secteurs, ce qui n’était pas arrivé depuis fin 2018. La situation des finances publiques s’améliore également.

Le mois de mai a vu une franche accélération sur le marché du travail, avec un bond de près de 2.900 salariés supplémentaires et un niveau record de postes publiés à l’ADEM (8.865 offres disponibles). Avec la fin des modalités particulières d’accès au dispositif, le chômage partiel prévu pour le mois de juillet a baissé de moitié par rapport à juin. Les statistiques de mobilité montrent que le télétravail diminue et les déplacements vers les lieux de loisirs (commerce, Horeca…) se rapprochent à nouveau de leur niveau d’avant crise.

L’indicateur synthétique de confiance des consommateurs atteint quant à lui son plus haut niveau depuis janvier 2018. Leur perception de la situation économique générale au cours des 12 prochains mois est à un niveau historiquement élevé et leur intérêt à faire des achats importants progresse.

Les signaux sont au vert pour une poursuite de cette reprise, avec toutefois des menaces qui doivent être intégrées à court terme comme le retour du risque sanitaire, les difficultés de trésorerie au moment du redémarrage de certaines entreprises ou encore les tensions sur les approvisionnements. A plus long terme, il conviendra d’être attentif aux stigmates laissés par la pandémie. Entre les divergences interétatiques et intercontinentales, les inégalités, la soutenabilité de la dette, le risque de « corrections » de prix d’actifs, les décrochages éducatifs, l’épargne de précaution, les difficultés de recrutement, les risques (géo)politiques… les défis ne manqueront pas.

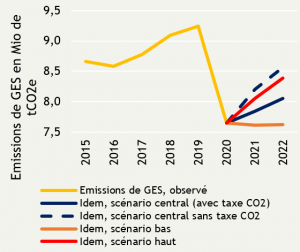

Zoom : Les émissions de gaz à effet de serre ont chuté en 2020

Source STATEC

Depuis 2020, le STATEC intègre les émissions de gaz à effets de serre (GES) dans ses prévisions macroéconomiques. Avec les restrictions de déplacement et la fermeture temporaire de certains sites d’activité, la crise sanitaire a eu pour conséquence une baisse des émissions de GES de 17% en 2020. Les émissions étaient sur une trajectoire de baisse jusqu’en 2016, mais elles avaient repris leur hausse depuis, si bien que sans la crise sanitaire, le pays aurait bien pu ne pas satisfaire ses engagements pour 2020.

Un rebond des émissions de GES est attendu pour 2021 et 2022, mais son ampleur dépendra du scénario de la reprise et des effets de la taxe CO2 qui pourrait rendre le diesel professionnel moins compétitif par rapport aux pays voisins. Dans le scénario central (croissance du PIB de 6% en 2021 et de 3.5% en 2022), les émissions progresseraient de 2,5% en 2021 et en 2022. Cette hausse cumulée serait toutefois encore compatible avec la trajectoire des engagements pour 2030.

Pour télécharger le Tableau de bord :

![]()

Pour télécharger la présentation à la presse

![]()

Pour télécharger le Tableau de bord

![]()

Pour télécharger la présentation à la presse

![]()

Articles liés

Série “Au programme” (3/4) – Covoiturage: un engouement qui relève de l’affichage?

Série “Au programme” (3/4) – Covoiturage: un engouement qui relève de l’affichage?- Efficience ou résilience : il faut choisir le bon mélange !

- Les géants de la Silicon Valley : les nouveaux philanthropes… ?

- Podcast d’IDEA #5 avec Serge Allegrezza

- What the energy transition implies for Luxembourg’s industry

- Responsabilité Sociale des Entreprises : faire et/ou faire… savoir ? L’évolution du reporting RSE au Luxembourg.