Luxembourg

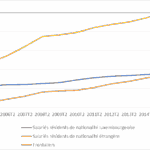

Les plus récents chiffres de l’emploi, se rapportant au mois d’août, sont conformes aux évolutions récentes : le nombre total de salariés a progressé de 3,2% sur un an, avec des différences notables entre frontaliers (+4,2%) d’une part et résidents d’autre part (+2,1%). Donnée symbolique : au deuxième trimestre 2016, le nombre de salariés résidents étrangers a pour la première fois dépassé celui des salariés résidents nationaux (voir graphique p2). En ce qui concerne le chômage, malgré un taux stable à 6,4% depuis juin, la tendance à la baisse du nombre de chômeurs se poursuit quoiqu’à un rythme moins important qu’observé au cours des mois passés.

Un « index » pour la Saint-Nicolas ? Cette perspective devient probable avec un niveau d’inflation cumulée de 2,2% depuis le déclenchement de la dernière tranche indiciaire en… octobre 2013 (2,5% sont nécessaires) et les nouvelles perspectives d’évolution des prix des produits pétroliers (suite à l’accord de l’OPEP qui reste à mettre en œuvre). Un triple choc de pouvoir d’achat (index, réforme fiscale, nombreuses hausses de salaires en janvier) ?

Débordement budgétaire… positif ! L’excédent budgétaire de l’administration publique pour 2015 s’élève à 796 millions d’euros (1,5% du PIB), un résultat supérieur aux attentes qui s’explique à 70% par des dépenses moins élevées que planifiées. Pour mémoire, le projet de Budget 2015 prévoyait une hausse substantielle des investissements publics (+17% pour l’administration centrale, qui se trouve, quant à elle, toujours en déficit).

Zone euro

Au deuxième trimestre 2016, la croissance de la zone euro s’élevait à 1,6% par rapport à l’année précédente. Pour l’année 2016, l’OCDE a revu à la baisse ses prévisions de croissance pour la zone (1,5% contre 1,6% dans ses estimations de juin) et se montre aussi moins optimiste pour 2017 (1,4% contre 1,7% auparavant). L’emploi progresse pour l’ensemble des membres de la zone euro, avec une hausse de 1,4% sur un an au deuxième trimestre 2016. Il se rapproche progressivement de son niveau d’avant crise, en 2007. Mais le taux de chômage, stable à 10,1% en juillet 2016, reste quant à lui sensiblement plus élevé qu’à cette période (+3 points par rapport à 2007).

La BCE, par l’intermédiaire d’un membre de son directoire, a rappelé (avoué ?) que sa politique monétaire accommodante, sans activation de politiques économiques et budgétaires, faisait peser le risque d’une trappe à faibles taux d’intérêt.

Dans une récente étude, le FMI pointe le risque que constitue le vieillissement de la population active dans la zone euro. Il estime que l’augmentation de 15% à 20% de la part des 55-64 ans des personnes en emploi à l’horizon 2035 pourrait diminuer d’environ 3% la productivité du travail. Parmi les pays en première ligne se trouvent la Grèce, l’Espagne, l’Italie et le Portugal.

À plus court terme, le secteur financier fait l’objet de diverses inquiétudes. Procédure judiciaire américaine visant la Deutsche Bank par ailleurs dans la tourmente, vulnérabilité de la Banca Monte dei Paschi di Siena (BMPS) mise en avant par les stress tests de juillet, ouverture d’une enquête sur la gestion de la portugaise Caixa Geral de Depositos (CGD), le tout dans un contexte de taux d’intérêt faibles, nous rapprochent potentiellement d’une (nouvelle ?) crise de confiance.

Reste du monde

La croissance mondiale devrait s’élever à 2,9% en 2016 contre une moyenne annuelle de +4% entre 1995 et 2007 d’après les prévisions de l’OCDE, qui lance un « global growth warning » dans sa récente note de conjoncture.

Le ralentissement du commerce international se poursuit. Une baisse des échanges a même été observée au premier trimestre 2016 (en glissement annuel). La réorientation du modèle chinois, le retournement du développement des chaînes de valeurs mondiales entre 2011 et 2015, témoin de changements structurels qui pèsent sur le volume des échanges, ou encore l’accumulation de signaux négatifs (remous autour du TTIP, du CETA, Brexit), sont autant de menaces sur la reprise franche et imminente des échanges.

35% des titres de dette publique des Etats membres de l’OCDE s’échangent à des taux négatifs (voir tableau p2). Les actifs mobiliers et immobiliers gagnent de fait en attractivité, ce qui pourrait mener à des prix de marché surestimés, augmentant le risque. Pour l’heure les annonces de la Fed (qui a repoussé une nouvelle fois la hausse de ses « loyers ») et de la BCE (qui joue également la carte du statu quo) ne laissent pas entrevoir de changement dans leur politique monétaire. La BoJ a également maintenu ses taux négatifs, mais a introduit une possibilité de fluctuation dans le montant de rachat de titres. Wait and see…

Articles liés

Tableau de bord de l’économie N°11 – Juillet 2016

Tableau de bord de l’économie N°11 – Juillet 2016- Tableau de bord de l’économie N°10 – Mai 2016

- Tableau de Bord de l’économie N°9 – Février 2016

- Archives – Tableau de Bord de l’économie

- Evolutions du marché du travail : c’est graphe docteur ? (bis)

- Zone euro : pour un « saut quantique » compétitif par rapport aux Etats-Unis