Ce blog fait d’abord le point sur ce « monstre du Loch Ness » que constitue le débat sur l’allocation universelle (« bedingungsloses Grundeinkommen »). Sont ensuite présentées quelques – impitoyables mais incontournables – réalités arithmétiques. Si le concept d’allocation universelle semble séduisant, un tel cadeau serait tout à fait empoisonné dans la situation particulière du Luxembourg… Son introduction pourrait en effet engendrer un coût net de 14% du PIB environ – ce qui ferait dérailler notre politique budgétaire et propulserait à terme notre dette publique au-delà des actuels sommets grecs.

Un vieux débat, actuellement réactivé

Ces dernières années voire même décennies, le débat sur l’allocation universelle (ou impôt négatif, ou crédit social, ou dividende citoyen, selon les affinités philosophiques, les inclinations politiques…) ressurgit de manière récurrente, sans cependant qu’émergent en Europe[1] des applications concrètes de cette idée. Cette période d’attentisme semble désormais relever du passé. Dans son programme publié en juin, le nouveau gouvernement finlandais envisage en effet de tester sous la forme d’un projet pilote régional une allocation « universelle » de l’ordre de 1 000 euros, qui serait versée sans distinction d’âge, de santé ou de situation sociale, le tout en remplacement de certaines aides sociales existantes. Impossible dès lors de continuer à ignorer ce débat complexe en prétextant de son caractère hautement théorique.

Le débat sur l’allocation universelle est pour le moins multiforme et peu conventionnel. Il suscite des clivages marqués, qui ne correspondent que partiellement aux traditionnelles distinctions droite/gauche ou libéraux versus « dirigistes ».

Le camp des « pros »

Sur le versant « pour », on notera par exemple l’emblématique Milton Friedman. Le Prix « Nobel » d’économie 1976, qui n’est pas précisément connu pour son collectivisme forcené, proposait en effet d’introduire un revenu de base sous la forme non pas d’une allocation, mais d’un impôt négatif (un crédit d’impôt lorsque l’impôt négatif excède les impôts « classiques »).

Il mettait surtout l’accent sur la nécessité d’affranchir les individus de l’influence prétendument délétère de l’Etat. Les traditionnelles prestations sociales, soumises à diverses conditions, permettraient selon lui à l’Etat de mieux contrôler les individus, à travers une politique « clientéliste » les enferrant dans la « tyrannie du statu quo ». L’impôt négatif étant simple et assurant un revenu minimal inconditionnel, il diminue radicalement les possibilités d’interférence de l’Etat sur les conditions de vie des individus. Ce dispositif redresse par ailleurs la structure des incitants au travail, sans pour autant pénaliser les personnes défavorisées : il atténuerait fortement, voire même éliminerait, les fameux « pièges à l’emploi » et autres « effets de seuil », occasionnés par des taux effectifs d’imposition prohibitifs pour des personnes passant du sous-emploi à un travail non qualifié.

Philippe Van Parijs, de l’Université de Louvain-la-Neuve en Belgique, est un autre animateur très connu du camp du « oui », une figure emblématique de la mouvance plus « libertaire ». Ses principaux arguments en faveur de l’allocation universelle sont les suivants :

- Une telle allocation n’est que la contrepartie de la participation à la « vie commune». Elle constitue un « dividende citoyen », qui contribue à mieux asseoir la démocratie et à étendre le champ des libertés réelles.

- C’est un moyen de lutte contre la pauvreté, qui vise à assurer l’égalité des chances et à offrir une sécurité de base sous une forme adaptée à la société du 21ème siècle.

- Elle permettrait d’éliminer les « trappes à pauvreté».

- Elle libérerait les personnes au foyer de leur dépendance financière.

- Une allocation universelle permettrait de rendre viables des emplois qui ne le sont pas actuellement, mais qui correspondent néanmoins à des besoins réels (activités bénévoles notamment).

- Introduite au niveau européen, « à travers les frontières des Etats», une allocation universelle (ou plutôt un « eurodividende ») permettrait de rendre l’Union européenne (ou la zone euro) plus homogène, « évitant qu’elle titube de crise en crise ».

Les « opposants »

Les « opposants » à l’allocation universelle évoquent divers inconvénients potentiels :

- A droite (pour schématiser): l’allocation universelle inciterait certains individus à « paresser ». Une allocation basse serait sans objet : elle ne pourrait valablement remplacer les allocations existantes. Une allocation trop haute inciterait à ne plus travailler, voire même à ne plus étudier. Une telle réforme serait en outre coûteuse sur le plan budgétaire.

- A gauche (idem) : sous ses couverts « progressistes» et « libertaires », l’allocation universelle est le prélude au démantèlement de l’Etat-providence. Son instauration irait en effet de pair avec un détricotage des prestations familiales, des allocations de chômage, … Un transfert non ciblé (« universel ») remplacerait des transferts conditionnels (« means tested »). Il en résulterait une accentuation des inégalités.

Au Luxembourg, une allocation, même limitée aux résidents, serait déjà « impayable »

Ces arguments pro ou contra semblent souvent (pas toujours…) recevables, de sorte qu’il est plutôt difficile de se faire une religion en la matière. Mais cette indécision importe finalement peu au Luxembourg, où une allocation universelle poserait de toute manière des problèmes pratiques nous semblant insurmontables dans les présentes circonstances. Un simple exercice arithmétique permet de le comprendre aisément.

Une allocation universelle « pure » doit en tout état de cause être (i) inconditionnelle, donc égale pour tout individu indépendamment de son âge, son sexe, son revenu, etc. et (ii) suffisante pour « libérer l’individu du travail contraint ». Supposons à titre purement illustratif, comme base de calcul, que ce seuil se situe à 1.000 euros par mois au Luxembourg : ce montant correspond au revenu de base mentionné en Finlande.[2] Selon Eurostat, le coût de la vie est d’ailleurs à peu près équivalent au Luxembourg et en Finlande (ce dernier pays étant même, en moyenne, un peu plus onéreux…). Supposons en outre que le revenu de base soit distribué à tous les résidents, quelle que soit leur nationalité, pour des raisons d’équité et afin de ne pas distordre le marché du travail.

Le calcul du montant de base statique (donc ne prenant pas en compte l’impact sur les comportements) est immédiat : une moyenne de 558 300 résidents en 2014, fois 1 000 euros (allocation mensuelle) fois 12 (mois…) = un coût annuel pour les administrations publiques de 6,7 milliards d’euros, ce qui équivaut à 13,6% du PIB de 2014 ou encore à 32% du total des dépenses actuelles de l’Administration publique.

Une telle « facture » de 13,6% du PIB semble assez réconfortante à première vue : les prestations sociales totales représentaient en effet selon le STATEC 20,3% du PIB en 2014. Ainsi, si l’allocation universelle avait vocation à remplacer ces transferts, l’Etat réaliserait une économie, de surcroît énorme puisqu’elle équivaudrait à 6,7% du PIB. Le veau d’or à la luxembourgeoise en quelque sorte, avec en prime la « libération du travail contraint ».

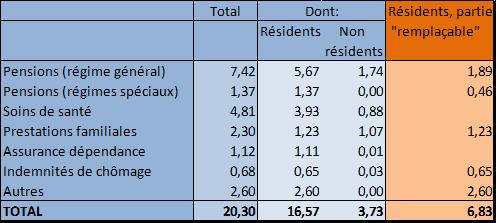

Pas si simple cependant… Les 20,3% de prestations sociales se ventilent approximativement de la sorte :

Tableau : Tentative de ventilation des prestations sociales en 2014 En % du PIB

Sources : CNS, IGSS, STATEC, projet de budget 2015 de l’Etat et calculs IDEA.

Note: prestations résidents « remplaçables », en rouge: partie qui, par hypothèse, pourrait être supprimée en cas d’instauration d’une allocation de 1 000 euros par résident.

Les prestations « autres » sont approximées de manière résiduelle (il peut s’agir notamment du RMG, du forfait d’éducation, de l’allocation de vie chère, …). Il est supposé en guise de simplification qu’elles profitent uniquement aux résidents et sont totalement « remplaçables » – cette hypothèse induit une sous-estimation des retombées budgétaires nettes de l’allocation universelle. Enfin, les pensions des régimes spéciaux sont censées profiter intégralement aux résidents (ce qui soit être très proche de la réalité puisque ces régimes concernent essentiellement les agents de l’Etat, des communes et les employés CFL).

Or on ne peut décemment supprimer les soins de santé ou l’assurance-dépendance sous prétexte que chaque individu dispose d’une allocation universelle de 1 000 euros… Une telle mesure reviendrait d’ailleurs à privatiser ces deux piliers de la sécurité sociale, chacun étant libre de s’assurer ou non contre les aléas de santé ou de dépendance. Etant bien entendu que certains (ceux qui ne travaillent pas ou plus) ne disposeraient que de 1 000 euros pour s’assurer contre ces risques, se loger, se nourrir, s’habiller, se divertir, …

Un grave problème se poserait également dans le domaine des pensions. Les taux de remplacement des salaires par les pensions sont actuellement très (trop ?) généreux aux Luxembourg, où ils sont souvent proches de 100%. En cas de remplacement des pensions actuelles par un revenu de base de 1 000 euros sans autre forme de procès, un salarié isolé gagnant 3 000 euros par mois perdrait les deux-tiers de son pouvoir d’achat dès le premier mois de sa retraite.

Ce n’est pas tout : le système social devrait rester en l’état pour les non résidents (soit les travailleurs frontaliers et leurs proches), puisque ces derniers ne bénéficieraient pas, dans cette première hypothèse, de l’allocation universelle. Il serait pour le moins difficile et peu justifié de les exclure du bénéfice de l’allocation universelle tout en supprimant leurs prestations sociales actuelles. Ces prestations seraient donc « intouchables », sauf (on y reviendra par la suite) en cas d’octroi de l’allocation universelle également aux frontaliers (et à leurs descendants et partenaires).

Le tableau ci-dessus synthétise ces propos. Il identifie dans la colonne « rouge » les prestations (versées aux résidents) pouvant éventuellement être supprimées suite à l’instauration de l’allocation de base de 1.000 euros. Dans le bénéfice du doute, les « autres » prestations ont été assimilées en bloc à cette catégorie. Il en est de même d’un tiers[3] des dépenses du régime général de pension actuellement versées aux résidents.

Un constat saute aux yeux : dans le meilleur des cas, les prestations sociales pouvant s’évanouir suite à l’instauration de l’allocation universelle de 1 000 euros se monteraient non pas à 20,3% du PIB (total de la première colonne de chiffres du tableau), mais à 6,8% seulement (colonne « rouge » ; les hypothèses de calcul adoptées devraient pourtant avoir pour effet de surestimer cette proportion). Le solde public se détériorerait donc, du moins à recettes inchangées et selon ces calculs forcément approximatifs, d’environ 7% du PIB (coût de l’allocation universelle égal à 13,6% du PIB, mais par ailleurs prestations sociales en moins de 6,8% du PIB).

La facture s’alourdit (encore) spectaculairement après la prise en compte des frontaliers…

Ce coût net de 7% du PIB n’est malheureusement qu’une mise en jambe. Le Luxembourg se caractérise par la présence de quelque 160 000 travailleurs non résidents (les « frontaliers »). Il serait pour le moins délicat, pour des raisons morales mais aussi économiques et juridiques, de les exclure du bénéfice de l’allocation universelle. De même que les membres de leurs familles, puisque les enfants des résidents bénéficieraient pour leur part, par définition, de l’allocation universelle…

Le montant global de l’allocation universelle irait crescendo, en fonction de la formule de distribution aux frontaliers privilégiée :

- Formule 1 et pour rappel : allocation finalement peu universelle, puisque confinée aux seuls résidents: déjà quelque 13,6% du PIB.

- Formule 2: distribution de l’allocation aux 160 000 frontaliers au sens strict : 1,92 milliard d’euros, soit un supplément de 3,9% du PIB et par conséquent une « facture » totale de 17,5% du PIB (13,6% + 3,9%).

- Formule 3: distribution de l’allocation aux 160 000 frontaliers et aux membres de leurs familles, soit par hypothèse à un total de 400 000 personnes.[4] Le supplément est dans ce cas de 4,8 milliards d’euros, soit de 9,7% du PIB. La « facture » globale de l’allocation universelle gonfle dès lors à 23,3% du PIB (13,6 + 9,7%)…

Compte tenu des prestations sociales actuelles pouvant être supprimées suite à l’instauration d’une allocation universelle (ces prestations se montant à 7,9% du PIB)[5], l’addition reviendrait à 15,4% du PIB « seulement » de façon nette sous la formule 3 (soit 23,3% – 7,9%). Comme les administrations publiques luxembourgeoises sont actuellement peu ou prou en équilibre (un léger excédent a été enregistré en 2014), le déficit public serait du même ordre de grandeur, soit environ 15% du PIB – sans même prendre en compte le coût futur du vieillissement démographique. Or à long terme et même si la croissance nominale du PIB était de 5% l’an (3% en réel et 2% d’inflation par exemple), un tel déficit donnerait lieu à un endettement des administrations publiques de … 300% du PIB, ce qui « enfoncerait » allègrement les actuelles performances de la Grèce. Certes dans un futur assez distant et « toutes autres choses égales par ailleurs ».

La formule 3 ne constitue pourtant pas l’aboutissement ultime du crescendo : les résidents pensionnés bénéficieront de l’allocation universelle. Il devrait donc, en toute équité, en être de même des anciens frontaliers accédant au « repos bien mérité », le cas échéant au prorata de la durée de leur carrière au Luxembourg. Comme ces pensionnés non résidents ne figurent pas parmi « les 160 000 » (qui sont par définition des actifs), ils ne sont pas du tout considérés dans les formules 2 et 3 ci-dessus – et dans les « factures » correspondantes.

En guise de conclusion…

Au-delà de l’intérêt indiscutable de l’allocation universelle, il faut donc bien convenir de l’existence d’une infernale quadrature du cercle sur le plan pratique, du moins s’il s’agit d’introduire au Luxembourg une allocation universelle « pure ». L’allocation pourrait certes être intentionnellement « tronquée » c’est-à-dire soumise à des conditions telles qu’une dégressivité en fonction du revenu, un montant moins élevé pour le conjoint ou pour les enfants (afin de prendre en compte les économies d’échelle inhérentes à un foyer ou les besoins matériels moindres des enfants), un niveau inférieur à 1 000 euros par mois, une allocation ciblant davantage les personnes moins qualifiées au détriment des autres, etc.

Mais une allocation modulée de la sorte serait tout sauf universelle. Elle finirait même de proche en proche par évoquer furieusement les prestations sociales actuelles. Autre enseignement du « magnifying glass » luxembourgeois : une éventuelle allocation universelle devrait impérativement être coordonnée à l’échelle européenne, comme l’illustre la situation de nos frontaliers.

[1] On note certaines applications ponctuelles hors d’Europe : en Alaska, par exemple, où un dividende universel annuel de l’ordre de 900 dollars est financé par une partie des revenus engrangés par un fonds souverain, lui-même alimenté par les revenus en provenance des mines et du pétrole.

[2] Cette base de calcul illustrative est de nature à induire une sous-estimation de l’impact budgétaire de l’introduction d’une allocation universelle. Le seuil de 1 000 euros utilisé dans ce blog est en effet nettement inférieur à l’actuel revenu minimum garanti ou encore au seuil de pauvreté relatif. Il convient de ne pas déduire de cette base de calcul « à la finlandaise » un quelconque soutien de l’auteur à l’idée selon laquelle un revenu de 1 000 euros permettrait, dans les circonstances présentes (coût de l’immobilier notamment), de vivre dignement au Luxembourg.

[3] Il est implicitement supposé que la pension moyenne est de 3 000 euros (ce qui est, pour le régime général, assez proche de la réalité si on néglige les pensions versées à l’étranger pour des carrières très partielles) et qu’elle peut donc être amputée à raison d’un tiers suite au versement de l’allocation universelle de 1 000 euros – de sorte que la situation des pensionnés demeure globalement inchangée. Ce mode de calcul surestime probablement quelque peu la partie des pensions des régimes spéciaux « supprimable » en cas d’octroi d’une allocation de 1 000 euros – les pensions de ce régime étant plus élevées que celles du régime général. Une fois de plus, ce traitement est de nature à induire une sous-estimation du coût net de l’allocation universelle.

[4] Soit un coefficient multiplicateur de 2,5 par rapport aux 160 000 frontaliers. Selon le cahier d’Etudes BCL n°78, page 9 (http://www.bcl.lu/fr/publications/cahiers_etudes/78/BCLWP078.pdf), basé sur des données de 2010, la taille moyenne d’un ménage frontalier est 2,9 personnes. Cependant, dans le même temps, 35% du partenaire d’un chef de ménage frontalier travaillerait également au Luxembourg (et figurerait donc déjà dans le contingent des 160 000 personnes ; l’application d’un multiplicateur de 2,9 donnerait donc lieu à un double comptage des partenaires en question).

[5] Ces prestations actuelles « supprimables » intègrent les 6,8% du PIB se rapportant aux résidents (montant déjà cité supra), plus les prestations familiales dont bénéficient actuellement les non résidents, à concurrence de 1,1% du PIB (voir le tableau ; il s’y ajoute un petit reliquat d’indemnités de chômage exportées). Ces prestations familiales « exportées » pourraient en effet être elles aussi supprimées en cas de versement aux frontaliers d’une allocation universelle.

Articles liés

Brexit ? Poser la question est une preuve que la question se pose !

Brexit ? Poser la question est une preuve que la question se pose !- Projet de budget 2017 : un colosse aux pieds d’argile ?

- Document de travail N°20 : Contribution aux Assises – anticipées – du Logement

- Vers un marché ETS II pour réduire les émissions dans le secteur du transport routier ?

- La vague de faillites n’a pas (encore) eu lieu

- Document de travail n°8: Bénéfices économiques potentiels de la Troisième Révolution Industrielle: opportunités et limites