Lors du dernier Consumer Electronic Show (CES) qui s’est déroulé à Las Vegas, le Secrétaire d’Etat français chargé du Numérique, Mounir Mahjoubi, a confirmé la création d’un nouvel indice boursier sur la place parisienne.

Baptisé « Next 40 », cet indice pour les startups du numérique, calqué sur le CAC40, devrait faire son apparition dans le courant de l’année 2019. Il visera « à valoriser les 40 startups françaises à plus fort potentiel mondial ». Ce privilège réservé aux « pépites du numérique » sera attribué par « un jury indépendant qui devra mettre à jour régulièrement la liste de ces startups qu’on considère comme ayant le plus fort potentiel, à la fois sur le plan économique et international, mais aussi qui incarnent les valeurs de l’innovation européenne, c’est-à-dire avec un fort impact sociétal » (Mounir Mahjoubi)[1].

Le LuxX Index au Grand-Duché

Inauguré le 4 janvier 1999 avec 1 000 points de base, le LuxX Index est toujours composé principalement par les secteurs de « l’économie traditionnelle ». En effet, en marge de l’entreprise SES de l’indice, qui est pondérée à 20% dans celui-ci, on relève une concentration à 80% dans les secteurs de la sidérurgie, de la finance, des médias et de l’agro-industrie.

| Nom | Secteur d’activité | Poids dans le LuxX Index[2] |

| Aperam | Matériaux (Sidérurgie) | 15,90% |

| ArcelorMittal | Matériaux (Sidérurgie) | 20 % |

| Brederode | Finance (Investissement) | 4,27 % |

| Luxempart | Finance (Investissement) | 3,26% |

| ReinetInvest | Finance (Investissement) | 15,57 % |

| RTLGroup | Médias (Audio & Divertissement) | 19,46 % |

| SES FDR | Télécommunication (Satellites) | 20 % |

| Socfinaf | Agro-industrie (Végétaux) | 0,71% |

| Socfinasia | Agro-industrie (Végétaux) | 0,63% |

La mise en place d’un nouvel indice boursier serait en lien direct avec la transition amorcée depuis déjà quelques années par l’Etude Rifkin et pourrait être une véritable aubaine pour la place financière luxembourgeoise en termes de retombées médiatiques. Profiter de la manne financière de certains fonds d’investissement, potentiellement aptes à soutenir ce projet, pourrait être une combinaison gagnante pour les financiers et les entrepreneurs du Grand-Duché. Celle-ci permettrait également de promouvoir le label « made in Luxembourg ».

Dans la lignée de ce que le Luxembourg a déjà entrepris afin de favoriser la prospérité et d’inciter à la diversification de son économie, il serait légitime que le pays prenne aussi des mesures ciblées pour les entreprises de demain à fort potentiel de création de valeur.

Pour autant, le LuxX Index ne devrait pas être remis en cause, puisqu’il est composé des fleurons de l’économie luxembourgeoise. Celui-ci devrait alors être conservé et non reconfiguré ou recomposé avec l’introduction de startups. D’autant plus que des entreprises technologiques naissantes restent des investissements bien plus risqués, ce qui impliquerait des changements notables de volatilité, de volume, de performance et d’industrie sur l’indice boursier qui ne conviendraient pas à tous les investisseurs.

Avantages et inconvénients d’une introduction en Bourse pour une startup

Les avantages d’une introduction en Bourse pour une startup sont multiples :

- Celle-ci permet avant tout de lever d’importants capitaux : pour le financement d’activités de recherche et développement, de dépenses d’investissement et de maintenance, l’acquisition d’autres sociétés sans devoir mobiliser d’importants montants de liquidité, l’emménagement dans de nouveaux locaux et le remboursement de dettes autrefois émises. Une levée de fonds peut aussi permettre de gagner du temps lors d’une restructuration et dans la mise en œuvre d’une nouvelle stratégie de groupe ou pour recruter du personnel à forte valeur ajoutée nécessitant des salaires et des avantages en nature plus importants.

- Une introduction en Bourse est aussi un important coup de publicité pour une entreprise, car elle est le plus souvent largement médiatisée.

- Une introduction en Bourse peut également profiter aux fondateurs d’entreprise, puisqu’ils peuvent percevoir plus facilement une partie de leurs gains. Ces derniers sont à même de revendre leurs parts sur un marché devenu bien plus liquide. Ils peuvent ainsi diversifier leurs placements, se réadapter à un mode de vie plus sain et moins stressant en se retirant petit à petit des postes de direction générale mais en siégeant aux conseils d’administration (l’arrivée d’une nouvelle équipe aux postes clefs peut apporter un nouveau souffle), réinvestir leurs gains dans d’autres projets porteurs ou encore s’orienter vers d’autres projets (philanthropie, business angels, partage de connaissance ou d’expertise pour de nouveaux entrepreneurs et/ou étudiants).

Les inconvénients d’une introduction en Bourse pour une startup ne peuvent certes être négligés :

- Une entreprise qui décide de s’y introduire doit réaliser un travail important de transparence de l’information et communiquer davantage sur sa stratégie et ses intentions futures. Cette entreprise doit également faire preuve de confidentialité afin d’éviter d’éventuels délits d’initiés. Ceci implique notamment de perdre certaines habitudes (discussions dans les lieux publics de nouveaux contrats ou de futurs partenariats, sans que l’information ait été rendue publique).

- Une entreprise qui décide de s’introduire en Bourse doit également faire face à des coûts de conformité et à des exigences réglementaires qui peuvent s’avérer onéreux (rapports financiers, honoraires d’audit, service des relations avec les investisseurs privés et institutionnels, comités de surveillance comptable, location de salles pour les présentations des rapports financiers…).

- Elle doit aussi affronter des pressions supplémentaires liées aux marchés financiers: risques d’OPA, de rumeurs, d’interviews prenantes ou encore d’investisseurs réclamant davantage de stratégies à court terme plutôt qu’à long terme (distributions plus importantes aux actionnaires sous formes de rachats d’action ou de dividendes plutôt qu’investir dans de nouveaux procédés, produits ou services pour servir la croissance de demain).

La décision de s’introduire en Bourse doit être prise indépendamment d’un effet de mode, mais plutôt après une évaluation sérieuse. Une banque d’investissement peut conseiller et aider une entreprise à peser le pour et le contre dans ce nouveau projet. Chaque cas est ainsi unique et par conséquent toute société n’est pas à introduire en Bourse, comme l’a montrée la véritable folie des années 2000, avec la « bulle internet ».

Avantages d’un nouvel indice technologique pour la Bourse de Luxembourg

Etant donné que la Bourse de Luxembourg n’est pas cotée en Bourse, il n’est pas chose aisée de se procurer des rapports financiers annuels afin d’analyser l’origine de ses revenus. En revanche et pour prévoir certaines retombées économiques, nous pouvons prendre l’exemple du Nasdaq aux Etats-Unis, puisque ce nouvel indice serait lui aussi spécialisé dans les nouvelles technologies[3].

Les résultats d’exploitation sectoriels pour le Nasdaq[4] sont les suivants :

- Recettes provenant des « market services» : ces frais s’appliquent aux transactions sur des actions, des produits dérivés, des services de compensation et d’administration des titres, des services de courtier, etc…

- Recettes provenant des « corporate services» : ces frais s’appliquent pour les sociétés qui désirent s’introduire en Bourse, le listing des sociétés, etc…

- Recettes provenant des « information services» : ces frais comprennent les activités liées aux produits de données, aux licences d’indexation et aux différents services proposés par le Groupe.

- Recettes provenant des « market technology solutions» : ces frais comprennent les services relatifs aux relations avec les investisseurs, aux relations publiques et à la gouvernance.

Résultats d’exploitation sectoriels du Nasdaq (2015 à 2017) – en millions de dollars & % –

| (en millions $) | 2017 | 2016 | 2015 |

| Market services | 881 | 827 | 771 |

| Corporate services | 656 | 635 | 562 |

| Information services | 588 | 540 | 512 |

| Market technology | 303 | 275 | 245 |

| Total | 2 428 | 2 277 | 2 090 |

| (en %) | 2017 | 2016 | 2015 |

| Market services | 36,3 % | 36,3 % | 36,9 % |

| Corporate services | 27 % | 27,9 % | 26,9 % |

| Information services | 24,2 % | 23,7 % | 24,5 % |

| Market technology | 12,5 % | 12,1 % | 11,7 % |

| Total | 100 % | 100 % | 100 % |

Source : Nasdaq

Bien que ce nouvel indice ne serait a priori pas aussi profitable pour la Bourse de Luxembourg, pour des raisons de volume, de visibilité et d’accessibilité, ces données collectées renseignent tout de même sur la nature des quatre sources de revenus envisageables, si le LuxXTech venait à être créé. Ainsi, il ne serait pas erroné d’affirmer qu’à première vue, l’introduction d’un indice avec des sociétés technologiques luxembourgeoises prometteuses pourrait accroître les revenus et l’activité de la Bourse de Luxembourg dans ces quatre différents départements.

Avantages d’un nouvel indice technologique pour l’Etat luxembourgeois

La mise en place d’un nouvel indice technologique permettrait d’augmenter directement et indirectement les recettes fiscales de l’Etat luxembourgeois.

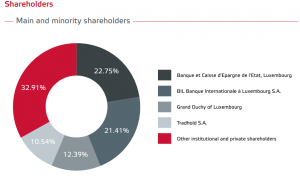

Les recettes fiscales seraient perçues directement grâce à l’imposition des bénéfices supplémentaires de la Bourse de Luxembourg et à la T.V.A à travers les services proposés par cette même entité. Des recettes publiques additionnelles seraient aussi perçues indirectement grâce à la distribution de dividendes, puisque l’Etat luxembourgeois est actionnaire à hauteur de 12,4% de la Bourse de Luxembourg. Enfin, l’Etat luxembourgeois percevrait de façon encore plus indirecte des revenus, grâce à l’actionnariat de l’Etat au sein de la Banque et Caisse d’Epargne de l’Etat du Luxembourg (BCEE) et de la Banque Internationale à Luxembourg (BIL), mais aussi grâce aux bénéfices imposables des autres entités recevant des dividendes de la Bourse de Luxembourg et celles jouant un rôle d’audit ou de conseiller auprès des entreprises nouvellement cotées, aux cotisations salariales et à l’imposition des revenus en cas de création de nouveaux postes et aux dépenses d’investissement financées grâce aux introductions en Bourse.

Actionnaires principaux et minoritaires de la Bourse de Luxembourg

Source : Bourse de Luxembourg

Au cas où une véritable pépite luxembourgeoise venait à émerger, l’Etat luxembourgeois -grâce au fond souverain ou à un autre véhicule d’investissement- pourrait toujours souscrire des parts du capital afin de protéger cette entreprise technologique stratégique et éventuellement veiller aux bonnes décisions lors des conseils d’administration, ce qui permettrait également d’augmenter le patrimoine public.

A quoi pourrait ressembler le LuxXTech Index ?

Ce nouvel indice boursier débuterait avec une liste de 5 ou 10 entreprises luxembourgeoises à fort potentiel économique. Tout comme l’indice français Next 40, un jury indépendant choisirait certaines startups pour former l’indice, à condition qu’elles aient un fort potentiel économique et international. Ensuite et « si la mayonnaise venait à prendre », la création d’une ou d’autres déclinaisons du LuxXTech pourrait avoir lieu. Nous pourrions ainsi retrouver The LuxXTech20 pour 20 entreprises ou alors The LuxXTech50 pour 50 entreprises et ainsi de suite…

Lorsque nous parlons d’une introduction en Bourse, nous pensons le plus souvent au marché des actions. Mais, la création du LuxXTech Index rendrait également possible l’accès aux marchés obligataires pour ces « jeunes pousses prometteuses ».

Selon Steeve Jobs[5], pour qu’un pays puisse se créer une place parmi les nations les plus innovantes de la planète, il faut : beaucoup de petites et moyennes entreprises, des étudiants très doués, de la persévérance, des champions à prendre comme modèles, un facteur culturel qui accepte l’échec et qui voit en lui les germes de la réussite future et des capitaux à risque gérés de manière efficace par le secteur privé. La mise en place du LuxXTech Index permettrait a priori de valoriser les grandes réussites entrepreneuriales du pays et de faire évoluer les mentalités, en évitant ainsi de tirer à boulets rouges (sur l’Etat) lorsque des projets ne parviennent pas à réaliser les résultats escomptés[6]. Puisque plus de synergies entre les secteurs publics et privés seraient rendues possibles. Entre d’un côté, la Société Nationale de Crédit et d’Investissement (SNCI)[7], sans doute déjà aidée par des levées de fonds privés. Et de l’autre, l’apport d’un financement additionnel par d’autres types d’investisseurs privés, grâce aux bienfaits que garantit un marché côté : davantage d’accessibilité et de liquidité.

Tout comme la pondération de l’indice boursier américain S&P500, celle de ce nouvel indice pourrait être calculée selon une méthode pondérée en fonction de la capitalisation boursière du flottant. Ceci s’effectue en prenant le nombre d’actions en circulation de chaque société et en le multipliant par son cours actuel. Cette méthode permet ainsi d’exclure les actions nominatives (de dilution) attribuées avec des droits d’exercice aux dirigeants et/ou à d’autres parties intéressées.

Par exemple, une société valorisée à 100€ par action avec 1 million d’actions disponibles se verrait attribuer une capitalisation boursière de 100 millions €. Ensuite, les capitalisations boursières de toutes les autres entreprises présentes dans l’indice seraient aussi calculées. Dans cet exemple, la capitalisation totale pour l’ensemble des entreprises du LuxXTech Index se chiffre à 1 milliard. Il faudrait alors diviser 100 millions par 1 milliard pour mesurer le poids de cette société dans l’indice, aboutissant à un poids de 10% de la société dans celui-ci. En clair, plus le poids d’une société sur le marché est important, plus l’impact de chaque variation de 1% du prix des actions sur l’indice sera marquant.

Tout comme le LuxX Index, le LuxXTech Index serait utilisé comme référence par les investisseurs et comme un actif sous-jacent pour les dérivés. Grâce au partenariat signé entre la Bourse de Luxembourg et l’Euronext[8], ce nouvel indice serait facilement accessible et disponible sur les places boursières les plus importantes en Europe.

Enfin, parce que les valeurs technologiques prendront de plus en plus de poids dans les économies de demain, et bien qu’il ne faille pas pour autant oublier les secteurs traditionnels, il serait très préjudiciable pour la Bourse de Luxembourg d’en faire abstraction. Ceci risquerait de nuire à son image de précurseur, déjà amorcée grâce à la réussite de la première Bourse verte mondiale[9].

S’il « est indispensable pour la finance d’avoir des projets durables dans le temps[10] » (Robert Scharfe), la mise en place d’un nouvel indice technologique en est véritablement un.

Une étude de faisabilité de ce projet devrait donc rapidement voir le jour afin de quantifier le nombre de startups luxembourgeoises du numérique à fort potentiel économique, qui seraient éligibles et intéressées par une introduction en Bourse.

[1] Voir : https://www.latribune.fr/technos-medias/innovation-et-start-up/ces-2019-un-mounir-mahjoubi-virtuel-confirme-le-next-40-le-cac-40-de-la-french-tech-803271.html

[2] Voir : https://www.bourse.lu/documents/brochure-TRADING-indice-45.pdf

[3] Voir : https://www.investopedia.com/articles/investing/060315/why-do-companies-choose-nasdaq-their-ipo.asp

[4] Voir : http://ir.nasdaq.com/static-files/a6d84f2a-c05a-484d-9d3b-06573888344f

[5] Voir : https://www.youtube.com/watch?v=7K04kxWq5L0

[6] Voir : https://www.wort.lu/de/business/12-millions-perdus-schneider-se-defend-5beaf859182b657ad3b997cd

[7] Voir : https://www.snci.lu/snci/

[8] Voir : https://www.bourse.lu/cooperation-euronext

[9] Voir : http://luxembourg.public.lu/fr/actualites/2018/03/19-finances-vertes/index.html

[10] Robert Scharfe est le président du comité de direction de la Bourse.

Voir : http://www.lequotidien.lu/economie/la-bourse-de-luxembourg-entre-succes-et-insecurites/

Articles liés

Cahier thématique n°5/5: Entreprises

Cahier thématique n°5/5: Entreprises- Projet de budget 2017 : un colosse aux pieds d’argile ?

- Flashback : retour sur l’idée du mois consacrée à la financial literacy – Qu’en pensent les jeunes ?

- From Schengen to Chain-Gun : récit d’un scénario catastrophe

- Le droit de vote, une évidence citoyenne.

- La Chambre des Députés passée au crible : composition et représentativité