Aujourd’hui, il est de plus en plus important que les gens prennent la responsabilité d’assurer eux-mêmes leur sécurité financière à long terme. Une façon avérée pour ce faire est d’investir, que ce soit de manière directe ou indirecte via des fonds d’investissement et d’autres produits de placement.

Toutefois, comprendre le monde financier et celui de l’investissement peut s’avérer parfois difficile. L’Association luxembourgeoise des fonds d’investissement (ALFI) est consciente de ce défi et place l’éducation financière parmi ses missions majeures. Depuis quelques années, l’ALFI a mis en place plusieurs initiatives éducatives afin de vulgariser le jargon du secteur des fonds d’investissement auprès du grand public. Récemment, l’association a lancé une nouvelle plateforme d’éducation financière www.understandinginvesting.org pour permettre aux gens de comprendre l’investissement : pourquoi ils devraient investir, quels sont les différents types d’investissement, quels risques y sont associés et comment ils peuvent planifier leurs investissements. La plateforme offre d’abord un aperçu des concepts et principes fondamentaux que chacun devrait connaître avant d’investir. Elle répond ensuite à une série de questions que tout un chacun devrait se poser avant de prendre des décisions d’investissement, et explique également les rôles et fonctions d’un conseiller en investissement. Elle aide l’internaute à découvrir à quel type d’investisseur il correspond, donne un aperçu des différents styles d’investissement et explique comment les fonds d’investissement sont structurés et réglementés.

Par ailleurs, les informations mises à disposition des utilisateurs sur ce site sont complétées par des podcasts animés intitulés Basics of Investing. Les premiers podcasts publiés en 2014 traitent en langue anglaise des sujets comme How does a UCITS fund work? How can UCITS funds protect investors? et Should I save or invest? En complément de cette série initiale, l’ALFI a récemment publié sept autres podcasts qui illustrent entre autres comment un investisseur – qu’il soit étudiant, jeune professionnel, adulte ou retraité – peut adapter au mieux ses investissements à sa situation personnelle spécifique. D’autres contributions parlent des différents coûts que génèrent les investissements et de la grande diversité de facteurs qui déterminent si un investissement finit par être un succès ou non.

Les fonds d’investissement constituent un lien important entre l’épargne des investisseurs et les parties de l’économie qui ont besoin de capital pour favoriser la croissance. Ils mettent également à la disposition des épargnants toute une gamme de solutions qui répondent à leurs besoins financiers spécifiques. Les fonds aident à résoudre les enjeux à long terme des pensions de retraite et du financement de l’innovation et des infrastructures. De façon croissante, les fonds d’investissement sont aussi utilisés pour réaliser un impact social.

Pour aider les citoyens à comprendre ces opportunités, les décideurs publics et privés devraient les encourager à assumer la responsabilité de leurs choix en matière d’épargne, en réfléchissant à leurs projets à long terme et à leurs besoins pour la retraite, mais aussi à la meilleure manière d’investir dans un monde meilleur pour leurs enfants.

Malgré l’importance de ce sujet, il n’existe pas aujourd’hui une vraie stratégie nationale en matière de l’éducation financière et cette dernière ne figure pas non plus dans le curriculum scolaire. L’ALFI, ensemble avec d’autres acteurs publics et de la place, contribue activement à l’élaboration d’une stratégie nationale en matière d’éducation financière.

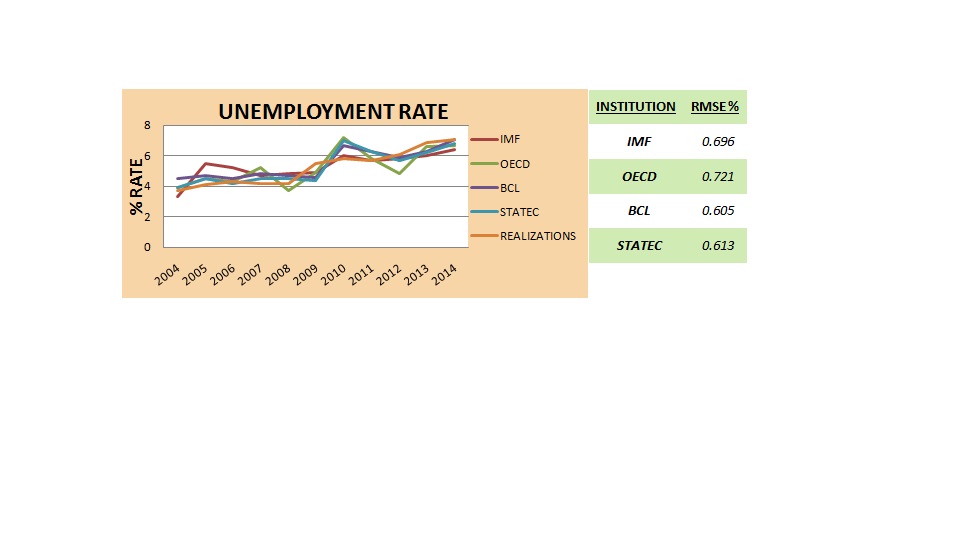

Sources: European Commission, International Monetary Fund, Organisation for Economic Co-operation and Development, Central Bank of Luxembourg, STATEC. Calculations: IDEA.

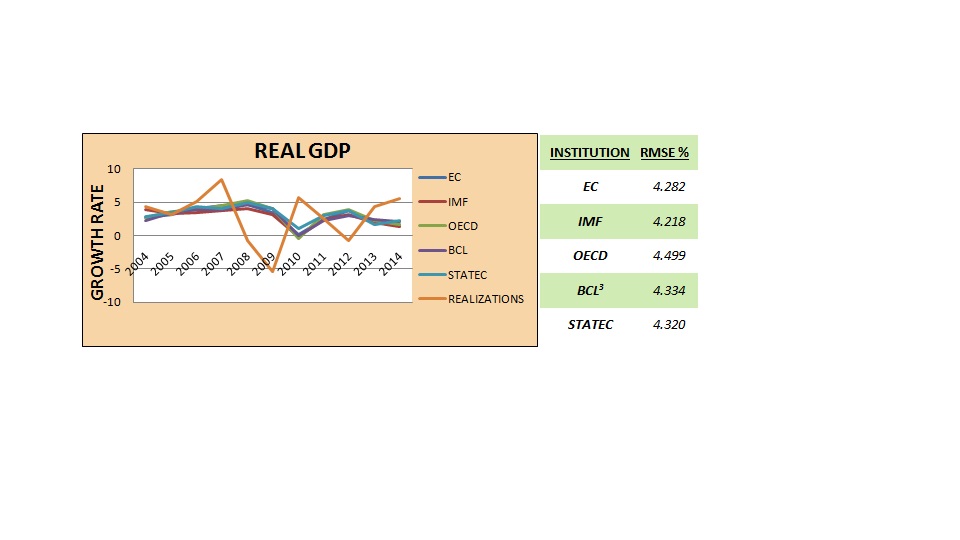

Sources: European Commission, International Monetary Fund, Organisation for Economic Co-operation and Development, Central Bank of Luxembourg, STATEC. Calculations: IDEA.